MoMo: ví điện tử có thể dạy gì cho ngân hàng về PFM hành vi?

Không phải mọi dữ liệu PFM quan trọng đều nằm trong tài khoản ngân hàng. Rất nhiều hành vi chi tiêu nhỏ hằng ngày diễn ra trên ví điện tử. MoMo là một case đáng quan sát để hiểu PFM từ góc độ hành vi.

Cake by VPBank: PFM cho thế hệ số nên bắt đầu từ đâu?

Với người trẻ, PFM không nên bắt đầu bằng những khái niệm nặng nề. Cake by VPBank là một case để đặt câu hỏi: PFM cho thế hệ số nên bắt đầu từ theo dõi chi tiêu, mục tiêu tiết kiệm, cảnh báo an toàn hay giáo dục tài chính nhẹ nhàng?

Timo: quản lý tiền cá nhân bắt đầu từ trải nghiệm sống hay từ sản phẩm ngân hàng?

Người dùng không nghĩ về tiền bằng ngôn ngữ sản phẩm ngân hàng. Họ nghĩ về tiền ăn, tiền nhà, ngân sách, hũ tiền, mục tiêu, dòng tiền và tài sản. Timo là một case Việt Nam đáng chú ý vì có các công cụ PFM được trình bày bằng ngôn ngữ gần với đời sống tài chính cá nhân.

PFM không phải là biểu đồ chi tiêu trên app

Khi các ứng dụng tài chính ngày càng nhiều, người dùng lại càng dễ rơi vào nghịch lý: có nhiều công cụ hơn, nhưng chưa chắc hiểu tiền của mình rõ hơn. PFM vì thế không nên được nhìn như một biểu đồ chi tiêu, mà là điểm khởi đầu của một hành trình tài chính dài hơn.

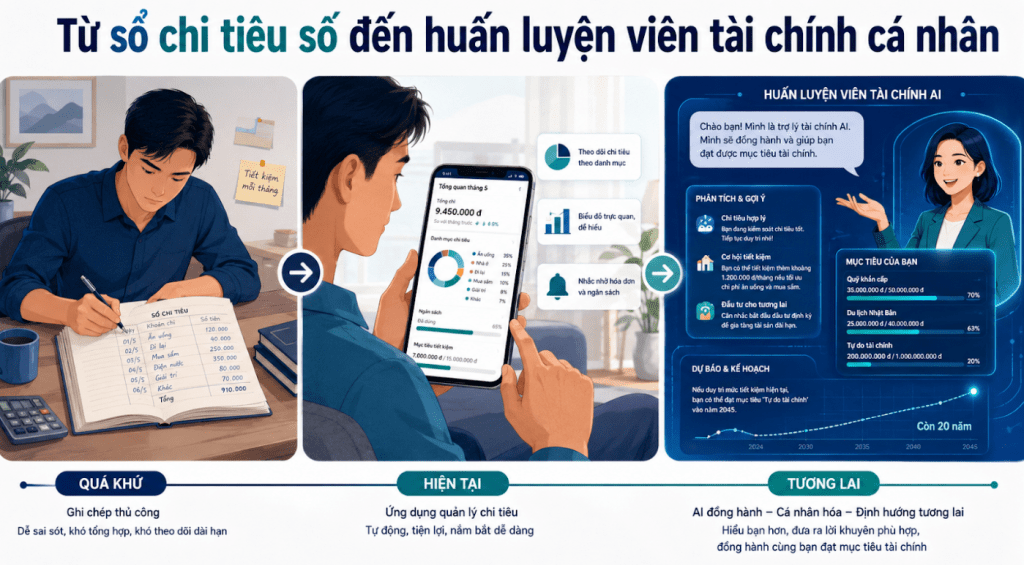

PFM trên thị trường: từ sổ chi tiêu số đến huấn luyện viên tài chính cá nhân

PFM từng được hiểu như một công cụ ghi chép chi tiêu. Nhưng cùng với mobile banking, ví điện tử, fintech đầu tư và dữ liệu mở, PFM đang tiến hóa thành lớp hỗ trợ tài chính cá nhân thông minh hơn, chủ động hơn và gần với Wealth hơn.

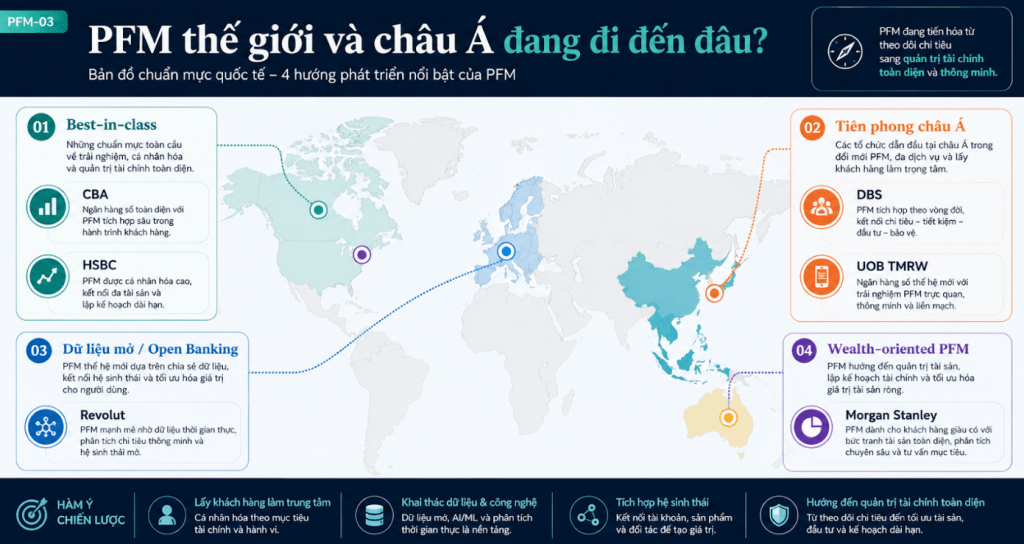

PFM thế giới và châu Á đang đi đến đâu?

Các tổ chức tài chính quốc tế đã vượt qua giai đoạn chỉ vẽ biểu đồ chi tiêu. Những mô hình nổi bật trên thế giới và châu Á cho thấy PFM đang đi về hướng planning, smart nudges, dữ liệu mở và kết nối Wealth.

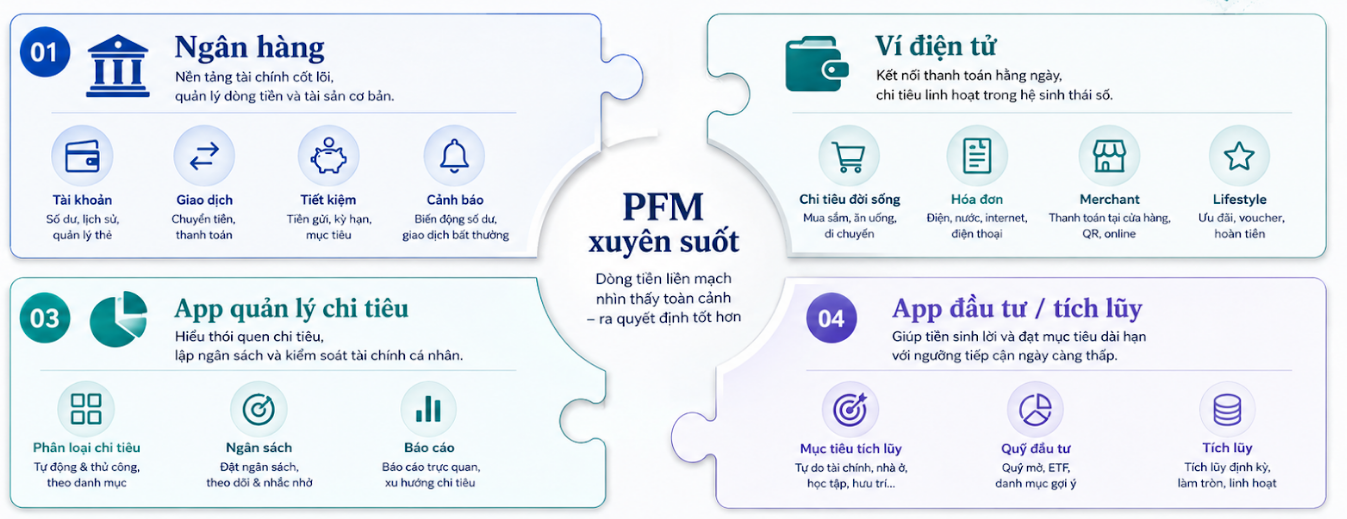

PFM tại Việt Nam: bank, ví, fintech đang làm gì?

PFM tại Việt Nam không còn là khoảng trắng. Ngân hàng, ví điện tử, app quản lý chi tiêu và fintech đầu tư đều đã có những mảnh ghép riêng. Nhưng chính sự phân mảnh này lại cho thấy khoảng trống lớn nhất: thiếu một hành trình tài chính xuyên suốt.

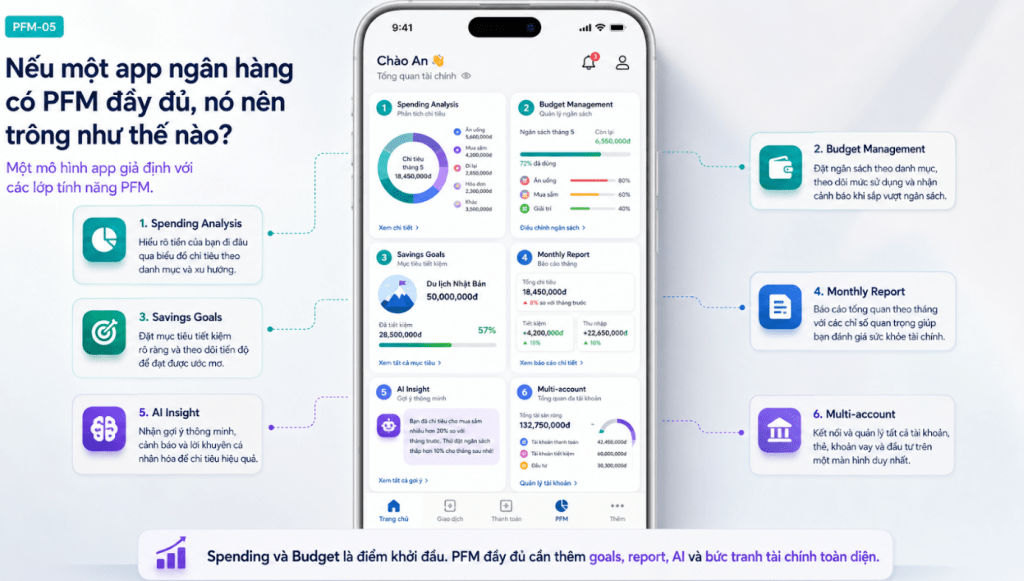

Nếu một app ngân hàng có PFM đầy đủ, nó nên trông như thế nào?

Có phân tích chi tiêu và quản lý ngân sách là cần thiết, nhưng chưa đủ. Một PFM đầy đủ cần có một hệ tính năng giúp người dùng nhìn thấy tiền, kiểm soát tiền, lập mục tiêu, nhận cảnh báo, đọc báo cáo, nhận gợi ý và có bức tranh tài chính đầy đủ hơn.

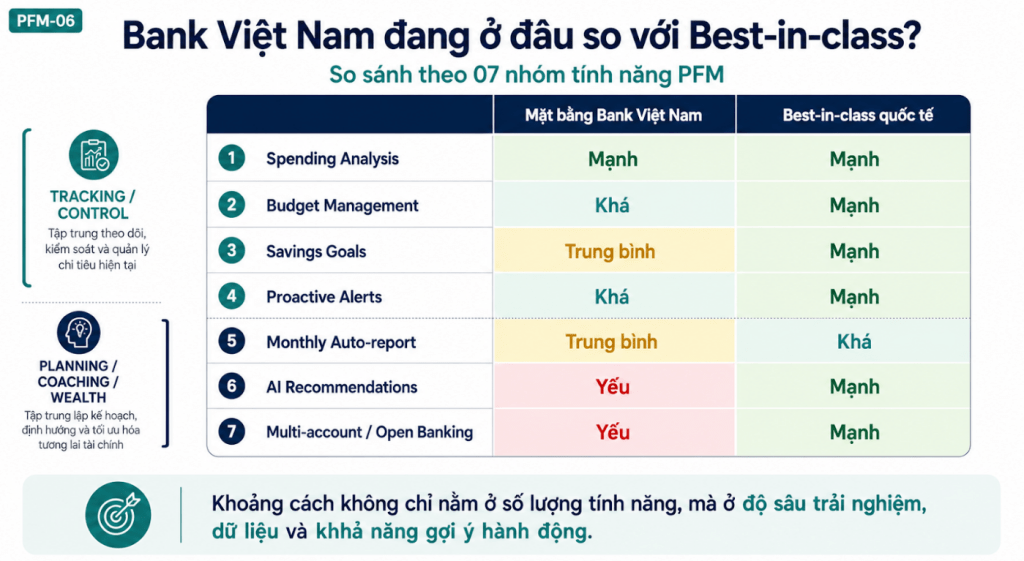

So sánh PFM app ngân hàng tại Việt Nam với tiêu chuẩn thế giới

Ngân hàng Việt Nam đã bắt đầu xây dựng PFM, nhưng khoảng cách với các mô hình tốt trên thế giới không chỉ nằm ở số lượng tính năng. Khoảng cách lớn hơn nằm ở độ sâu trải nghiệm, chất lượng dữ liệu, onboarding, education và khả năng gợi ý hành động.

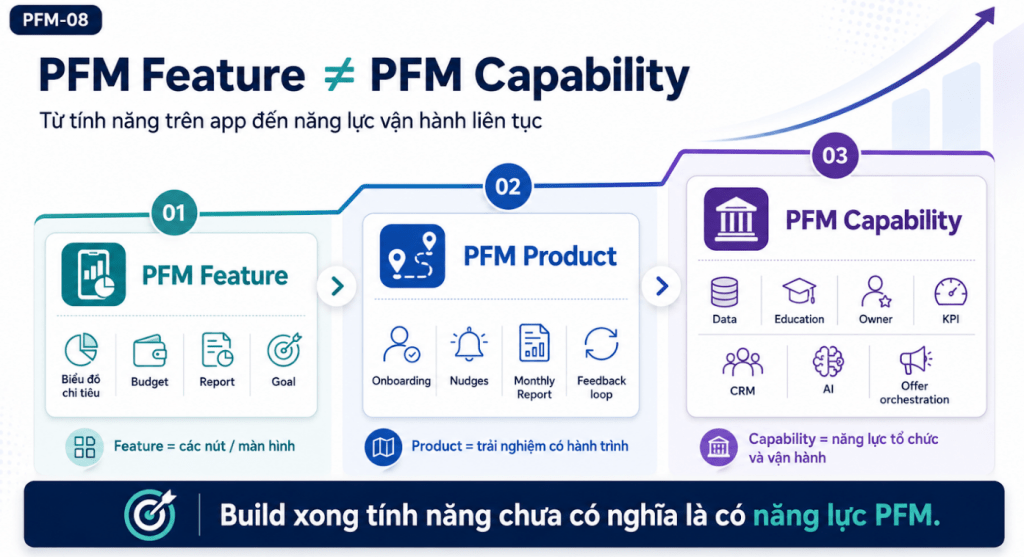

PFM là gì? Và vì sao không nên hiểu PFM là một tab trên app

Một tab PFM trên app chưa đồng nghĩa ngân hàng đã có năng lực PFM. Muốn hiểu đúng PFM, cần phân biệt giữa dashboard và insight, giữa báo cáo và hành động, giữa tính năng và năng lực vận hành.

Nhiều dự án PFM dừng ở câu hỏi đã build xong chưa. Nhưng câu hỏi quan trọng hơn là PFM có được vận hành đúng bản chất hay không. Bởi có feature chưa đồng nghĩa có capability.

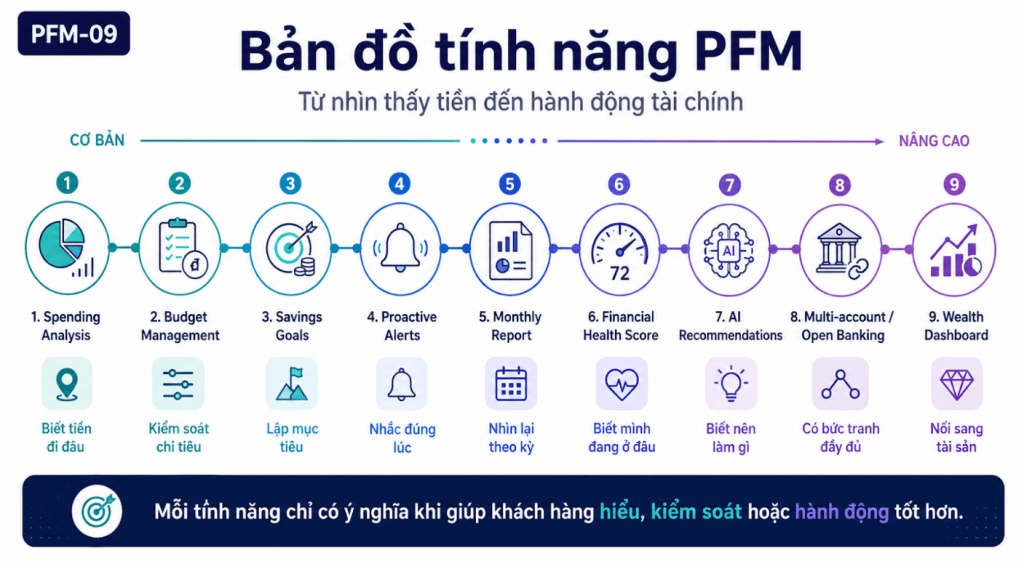

Bản đồ tính năng PFM: từ nhìn thấy tiền đến hành động tài chính

Một bản đồ PFM tốt không bắt đầu từ danh sách tính năng, mà từ painpoint của người dùng. Mỗi tính năng chỉ có ý nghĩa khi giúp khách hàng hiểu rõ hơn, kiểm soát tốt hơn hoặc hành động đúng hơn với tiền của mình.

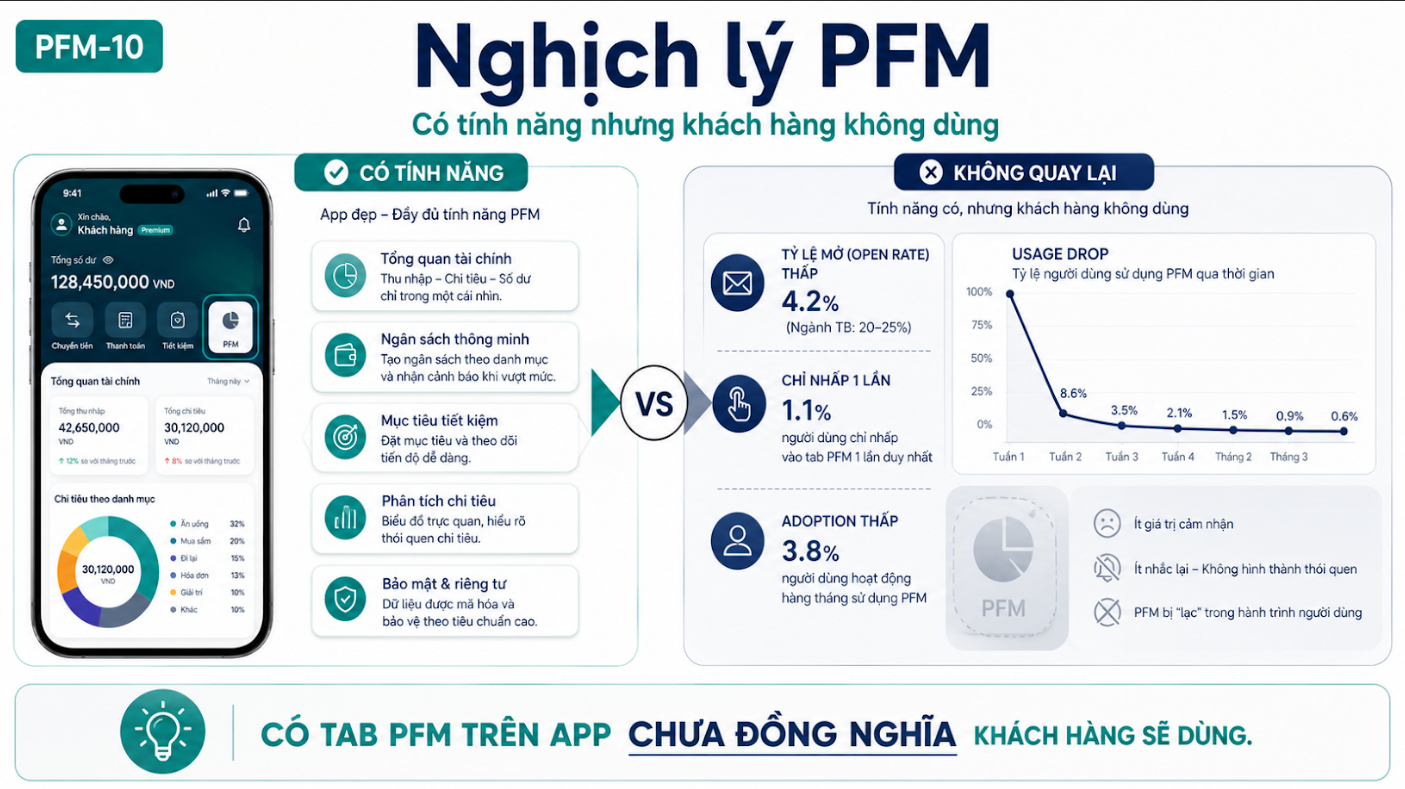

Nghịch lý PFM — Có tính năng nhưng khách hàng không dùng

Có PFM trên app là một chuyện; khách hàng có dùng thường xuyên hay không lại là chuyện khác. Nhiều PFM thất bại không phải vì thiếu màn hình, mà vì không tạo được thói quen, dữ liệu tốt và hành động tiếp theo.

PFM không thể chỉ giao cho đội app rồi kết thúc

Một tính năng giao dịch có thể build xong rồi chờ khách hàng dùng; PFM thì không. Nếu không có vận hành sau go-live, PFM sẽ dễ dừng ở trạng thái có trên app nhưng không tạo thói quen, dữ liệu tốt hay giá trị kinh doanh.

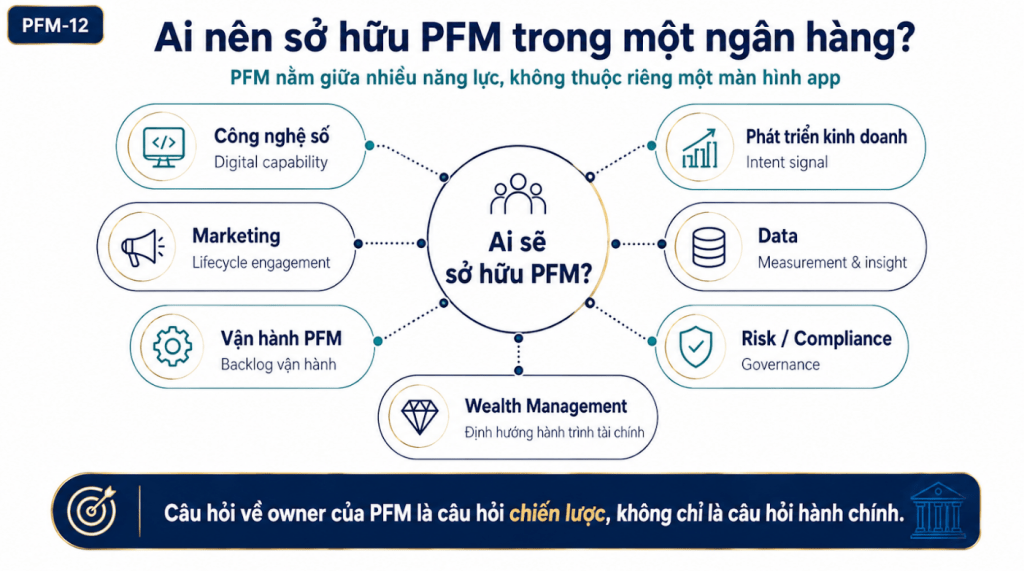

Ai nên sở hữu PFM trong một ngân hàng?

PFM nằm giữa nhiều năng lực: công nghệ số, marketing, vận hành sản phẩm, dữ liệu, phát triển kinh doanh và Wealth. Vì vậy, câu hỏi ai sở hữu PFM không chỉ là câu hỏi tổ chức, mà quyết định PFM sẽ trở thành năng lực kinh doanh hay chỉ là một tính năng trên app.

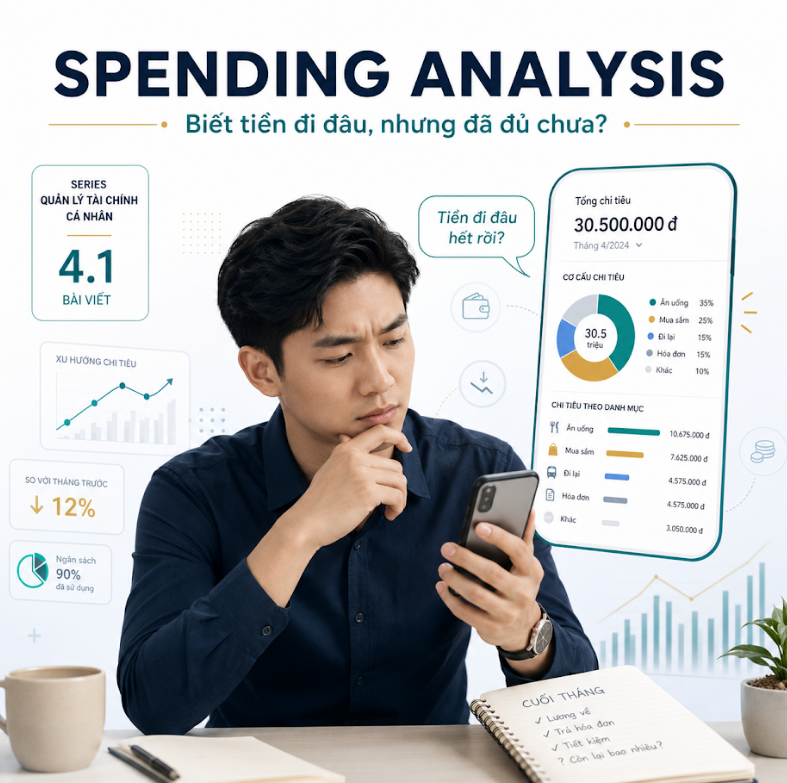

Spending Analysis: biết tiền đi đâu, nhưng đã đủ chưa?

Cuối tháng, câu hỏi quen thuộc nhất thường không phải là “mình đã mua gì?”, mà là “tiền đi đâu hết rồi?”. Lương vừa về đầu tháng, vài khoản hóa đơn được thanh toán, thêm tiền ăn uống, cà phê, mua sắm online, chuyển khoản cho bạn bè, phí dịch vụ, một vài khoản nhỏ lẻ tưởng như không đáng kể. Đến khi nhìn lại, số dư đã giảm mạnh, nhưng người dùng vẫn không dễ trả lời đâu là khoản cần thiết, đâu là khoản cảm xúc, đâu là khoản có thể giảm trong tháng sau.

Budget Management: vì sao đặt ngân sách thường thất bại?

Đặt ngân sách không khó. Khó hơn là duy trì ngân sách trong suốt một tháng đầy biến động. Một công cụ ngân sách tốt không nên khiến người dùng thấy tội lỗi, mà phải giúp họ điều chỉnh sớm trước khi mọi việc đã quá muộn.

Savings Goals: từ heo đất số đến mục tiêu tài chính

PFM nằm giữa nhiều năng lực: công nghệ số, marketing, vận hành sản phẩm, dữ liệu, phát triển kinh doanh và Wealth. Vì vậy, câu hỏi ai sở hữu PFM không chỉ là câu hỏi tổ chức, mà quyết định PFM sẽ trở thành năng lực kinh doanh hay chỉ là một tính năng trên app.

Smart Alerts: nhắc đúng lúc hay làm phiền người dùng?

Một cảnh báo tài chính tốt không phải là thông báo xuất hiện càng nhiều càng tốt. Giá trị của Smart Alerts nằm ở việc nhắc đúng lúc, đúng ngữ cảnh và giúp người dùng có lựa chọn hành động.

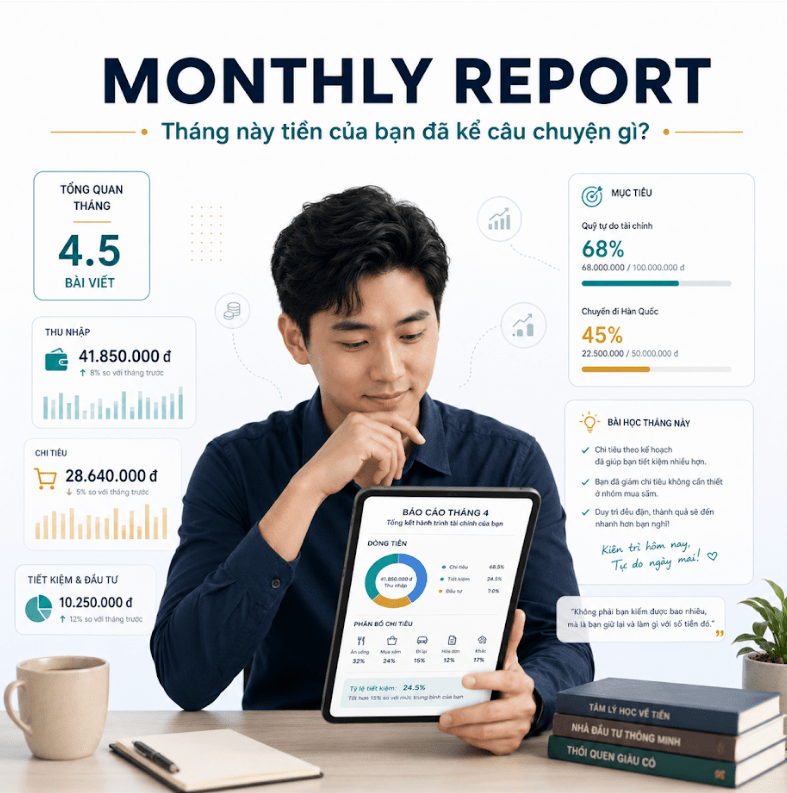

Monthly Report: báo cáo tháng có thể trở thành bài học tài chính không?

Một báo cáo tháng tốt không chỉ nói người dùng đã thu bao nhiêu, chi bao nhiêu. Nó nên giúp người dùng hiểu tháng vừa rồi mình đã hành xử thế nào với tiền và tháng tới nên thay đổi điều gì.

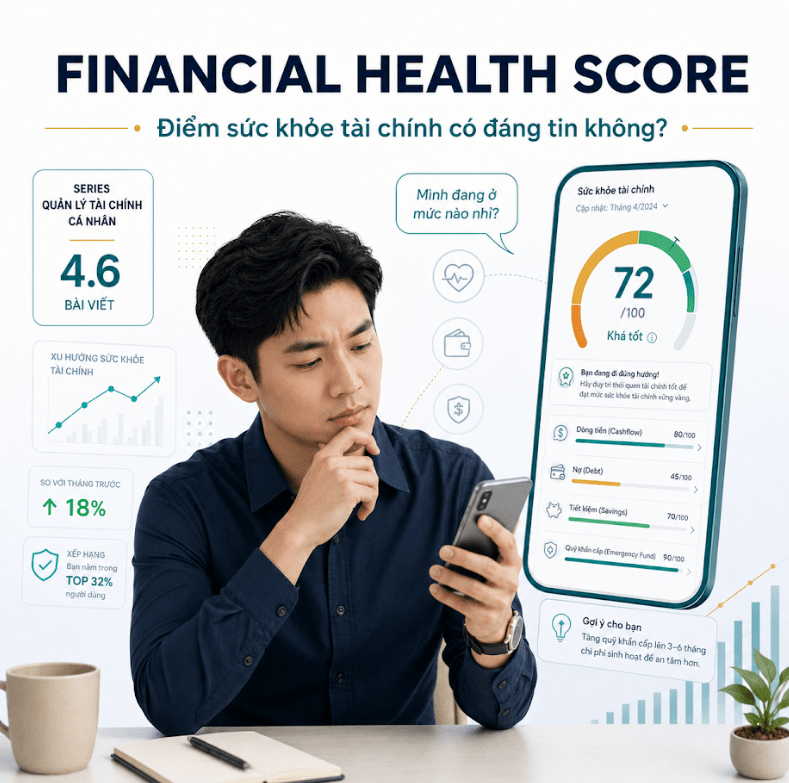

Financial Health Score: điểm sức khỏe tài chính có đáng tin không?

Một điểm số tài chính chỉ có ý nghĩa nếu nó giúp người dùng hiểu mình đang ở đâu và nên cải thiện điều gì trước. Nếu chỉ là một con số gây lo lắng, đó chưa phải là Financial Health Score đúng nghĩa.

AI Recommendation: AI nên khuyên gì trong PFM?

AI trong quản lý tài chính cá nhân không nên chỉ đưa ra lời khuyên nghe có vẻ thông minh. Điều người dùng cần là gợi ý đúng ngữ cảnh, dễ hiểu, có thể hành động và được kiểm soát trong ranh giới an toàn.

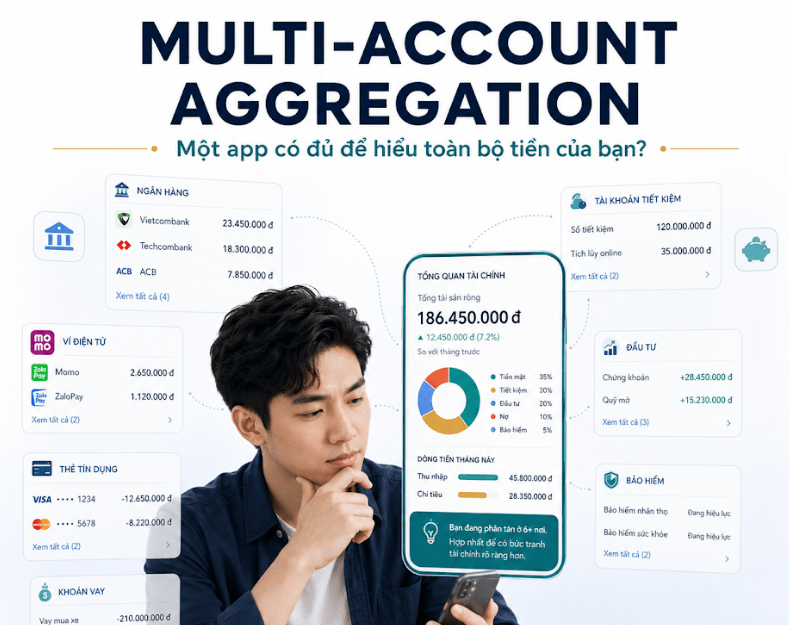

Multi-account Aggregation: vì sao một app không đủ để hiểu toàn bộ tiền của người dùng?

Một người có thể nhận lương ở một ngân hàng, chi tiêu qua ví điện tử, dùng thẻ ở ngân hàng khác, đầu tư tại công ty chứng khoán và mua bảo hiểm ở một đơn vị riêng. Nếu dữ liệu bị chia mảnh, PFM cũng chỉ nhìn thấy một phần sự thật.

Revolut: khi PFM trở thành trung tâm của một super app tài chính cá nhân

PFM không còn chỉ là một biểu đồ chi tiêu. Trong các ứng dụng tài chính thế hệ mới, PFM đang trở thành lớp trải nghiệm giúp người dùng nhìn tiền, chia tiền, bảo vệ tiền và chuẩn bị cho những quyết định tài chính tiếp theo. Revolut là một case đáng quan sát từ góc nhìn này.

Monzo: từ Pots đến Budget – PFM có thể làm người dùng bớt rối như thế nào?

Một trong những vấn đề lớn nhất của quản lý tiền cá nhân không phải là thiếu biểu đồ, mà là tiền bị để lẫn vào nhau. Monzo cho thấy một hướng tiếp cận rất thực tế: giúp người dùng chia tiền theo vai trò, để khoản nào dành cho chi tiêu, khoản nào dành cho hóa đơn và khoản nào dành cho mục tiêu không còn bị nhập nhằng.

N26: khi tài khoản ngân hàng được chia thành các “không gian tiền”

Tài khoản ngân hàng truyền thống thường khiến tiền nằm chung trong một “hộp lớn”. N26 gợi ý một cách nhìn khác: chia tài khoản thành những không gian tiền riêng, từ đó giúp người dùng kiểm soát hành vi tài chính tốt hơn.

DBS/POSB: khi PFM tiến hóa thành financial planning và wealth planning

Nếu PFM chỉ dừng ở theo dõi giao dịch, ngân hàng mới giúp người dùng nhìn lại quá khứ. DBS/POSB cho thấy một bước phát triển xa hơn: dùng dữ liệu tài chính để hỗ trợ lập kế hoạch, bảo vệ, nghỉ hưu và quản lý tài sản.

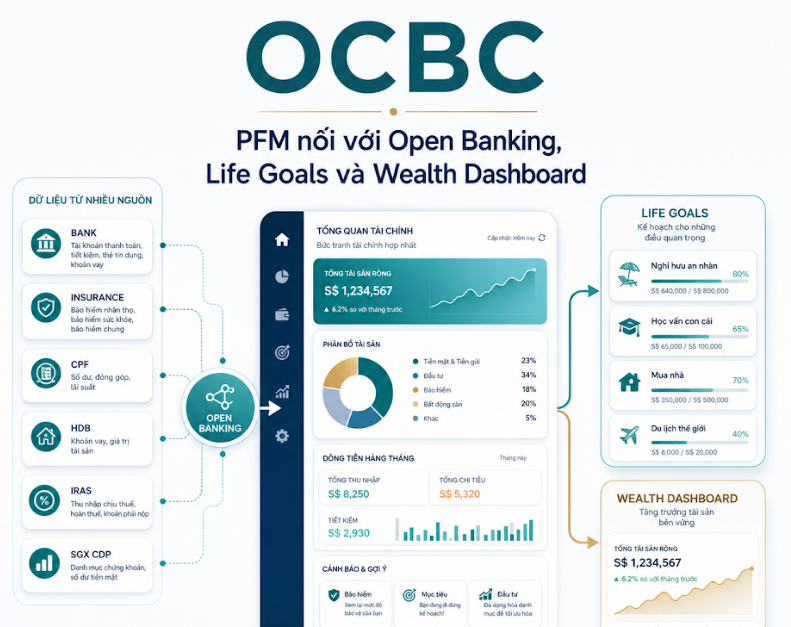

OCBC: khi PFM nối với Open Banking, Life Goals và Wealth Dashboard

PFM muốn chính xác không thể chỉ nhìn dữ liệu trong một app. OCBC Financial OneView là một case đáng chú ý vì đặt PFM trong bức tranh dữ liệu đa nguồn, consent rõ ràng, mục tiêu cuộc sống và quản lý tài sản.

Toss: PFM thắng nhờ đơn giản hóa trải nghiệm tài chính

PFM không nhất thiết phải làm người dùng choáng ngợp bằng nhiều biểu đồ. Toss cho thấy một hướng đi khác: gom nhiều việc tài chính vào một trải nghiệm đơn giản, ít ma sát và dễ hành động.

Timo: quản lý tiền cá nhân bắt đầu từ trải nghiệm sống hay từ sản phẩm ngân hàng?

Người dùng không nghĩ về tiền bằng ngôn ngữ sản phẩm ngân hàng. Họ nghĩ về tiền ăn, tiền nhà, ngân sách, hũ tiền, mục tiêu, dòng tiền và tài sản. Timo là một case Việt Nam đáng chú ý vì có các công cụ PFM được trình bày bằng ngôn ngữ gần với đời sống tài chính cá nhân.

CommBank: khi ngân hàng truyền thống biến PFM thành năng lực quản lý tiền hằng ngày

PFM muốn chính xác không thể chỉ nhìn dữ liệu trong một app. OCBC Financial OneView là một case đáng chú ý vì đặt PFM trong bức tranh dữ liệu đa nguồn, consent rõ ràng, mục tiêu cuộc sống và quản lý tài sản.

Techcombank: PFM trong mobile banking Việt Nam đang ở tầng nào?

Ở Việt Nam, mobile banking đã phát triển rất nhanh về giao dịch, thanh toán, thẻ, tiết kiệm và đầu tư. Câu hỏi tiếp theo là: các app ngân hàng đã đi đến đâu trên hành trình quản lý tài chính cá nhân? Techcombank là một lát cắt đáng quan sát, nhưng cần nhìn với sự thận trọng

MoMo: ví điện tử có thể dạy gì cho ngân hàng về PFM hành vi?

Không phải mọi dữ liệu PFM quan trọng đều nằm trong tài khoản ngân hàng. Rất nhiều hành vi chi tiêu nhỏ hằng ngày diễn ra trên ví điện tử. MoMo là một case đáng quan sát để hiểu PFM từ góc độ hành vi.

Cake by VPBank: PFM cho thế hệ số nên bắt đầu từ đâu?

Với người trẻ, PFM không nên bắt đầu bằng những khái niệm nặng nề. Cake by VPBank là một case để đặt câu hỏi: PFM cho thế hệ số nên bắt đầu từ theo dõi chi tiêu, mục tiêu tiết kiệm, cảnh báo an toàn hay giáo dục tài chính nhẹ nhàng?

Designed with WordPress