1. Đòn bẩy tài chính là gì và khi nào nên dùng

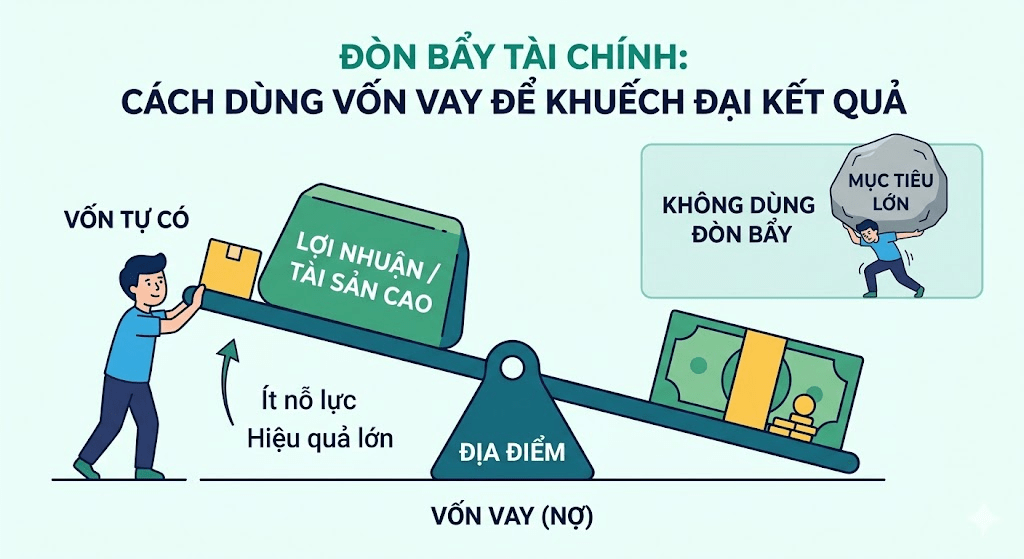

Đòn bẩy tài chính (financial leverage) là việc sử dụng vốn vay để gia tăng quy mô đầu tư vượt quá số vốn tự có, nhằm khuếch đại lợi nhuận tiềm năng. Thuật ngữ này xuất phát từ nguyên lý vật lý: một đòn bẩy nhỏ có thể nâng vật nặng lớn hơn nhiều lần.

Trong tài chính, đòn bẩy thể hiện qua tỷ lệ giữa tổng tài sản và vốn chủ sở hữu. Ví dụ: bạn có 100 triệu đồng, vay thêm 400 triệu để đầu tư — đòn bẩy lúc này là 5x. Nếu tài sản tăng 10%, bạn lãi 50 triệu (tương đương 50% vốn gốc), thay vì chỉ 10 triệu nếu không dùng đòn bẩy.

Cách hoạt động

| Trường hợp | Kết quả |

| Lợi nhuận > chi phí vay | Lãi được khuếch đại |

| Lợi nhuận < chi phí vay | Lỗ cũng bị khuếch đại |

Đòn bẩy phù hợp khi:

- dòng tiền từ đầu tư ổn định và vượt chi phí lãi vay;

- lãi suất vay thấp hơn tỷ suất sinh lời kỳ vọng;

- nhà đầu tư có khả năng chịu đựng rủi ro cao.

Đòn bẩy được sử dụng phổ biến trong bất động sản (vay thế chấp), chứng khoán ký quỹ (margin), kinh doanh doanh nghiệp, và các sản phẩm phái sinh như hợp đồng tương lai, CFD.

Khi nào không nên dùng?

- Tránh dùng đòn bẩy khi thị trường biến động mạnh,

- khi tài sản thiếu tính thanh khoản,

- hoặc khi bạn chưa có kế hoạch quản trị rủi ro rõ ràng.

2. Cách sử dụng đòn bẩy tài chính một cách an toàn

Đòn bẩy tài chính là công cụ mạnh mẽ nhưng như con dao hai lưỡi — dùng đúng cách sẽ tạo ra lợi nhuận vượt trội, dùng sai sẽ gây tổn thất nặng nề. Dưới đây là các nguyên tắc cốt lõi để sử dụng đòn bẩy an toàn.

1. Chỉ vay với mức bạn có thể trả nếu đầu tư về 0. Quy tắc này giúp tránh vỡ nợ khi thị trường đảo chiều bất ngờ.

2. Đảm bảo dòng tiền dương. Chi phí lãi vay phải thấp hơn lợi nhuận tạo ra từ tài sản. Ví dụ: vay mua bất động sản cho thuê — thu nhập cho thuê phải lớn hơn lãi ngân hàng.

3. Đặt lệnh cắt lỗ (stop-loss) nghiêm ngặt. Trong chứng khoán margin, xác định trước mức lỗ tối đa có thể chấp nhận (thường 10–15% vốn tự có) và tuân thủ tuyệt đối.

Nguyên tắc vàng: Không bao giờ dùng toàn bộ vốn tự có làm tài sản thế chấp. Luôn giữ ít nhất 30–50% tài sản dạng thanh khoản cao để đối phó với margin call hoặc biến động bất ngờ.

4. Theo dõi hệ số đòn bẩy thường xuyên. Khi giá trị tài sản giảm, đòn bẩy thực tế tăng lên — làm gia tăng rủi ro. Điều chỉnh liên tục thay vì để bị động.

5. Đa dạng hóa tài sản. Không tập trung đòn bẩy vào một loại tài sản duy nhất. Phân bổ hợp lý giúp giảm thiểu nguy cơ thua lỗ đồng loạt.

Nguồn tham khảo: “The Intelligent Investor” – Benjamin Graham; Morgan Stanley Wealth Management – Risk Management Guidelines

3. Rủi ro của đòn bẩy tài chính trong đầu tư

Nếu đòn bẩy khuếch đại lợi nhuận, nó cũng khuếch đại thua lỗ theo đúng tỷ lệ — đây là rủi ro cốt lõi mà mọi nhà đầu tư cần hiểu rõ trước khi sử dụng.

Rủi ro khuếch đại thua lỗ: Với đòn bẩy 5x, tài sản giảm 20% đồng nghĩa mất toàn bộ vốn tự có. Nếu thị trường giảm sâu hơn, bạn còn nợ thêm tiền cho bên cho vay.

Rủi ro margin call: Khi giá trị tài sản thế chấp giảm xuống dưới ngưỡng yêu cầu, công ty chứng khoán hoặc ngân hàng sẽ yêu cầu nộp thêm tiền hoặc thanh lý tài sản ép buộc — thường xảy ra vào thời điểm tệ nhất của thị trường.

Nghiên cứu từ BIS (Bank for International Settlements) chỉ ra rằng đòn bẩy quá mức là một trong các nhân tố khuếch đại khủng hoảng tài chính 2008–2009, khi nhiều tổ chức tài chính duy trì đòn bẩy 20–30x trên vốn chủ sở hữu.

Rủi ro lãi suất: Khi lãi suất tăng, chi phí vay tăng theo, làm thu hẹp biên lợi nhuận hoặc chuyển từ lãi sang lỗ.

Rủi ro thanh khoản: Tài sản kém thanh khoản (bất động sản, cổ phiếu nhỏ) không thể bán nhanh khi cần — dẫn đến không trả được nợ đúng hạn dù tài sản vẫn có giá trị.

Rủi ro tâm lý: Áp lực từ các khoản vay thường khiến nhà đầu tư đưa ra quyết định cảm tính — bán tháo khi thị trường sợ hãi, hoặc giữ quá lâu khi cần cắt lỗ.

Nguồn tham khảo: BIS Working Papers – “Leverage and Systemic Risk”; Nassim Taleb – “The Black Swan” (2007)

4. Cách xác định ngưỡng đòn bẩy an toàn

Không có một con số đòn bẩy “an toàn” tuyệt đối — ngưỡng phù hợp phụ thuộc vào loại tài sản, khẩu vị rủi ro và năng lực tài chính của mỗi người. Tuy nhiên, có các công cụ định lượng giúp bạn xác định giới hạn hợp lý.

1. Hệ số nợ trên vốn chủ sở hữu (D/E Ratio):

D/E = Tổng nợ vay ÷ Vốn chủ sở hữu

Thông thường, D/E dưới 1 được xem là an toàn với nhà đầu tư cá nhân. Trong bất động sản, D/E từ 1–2 được chấp nhận nếu dòng tiền cho thuê ổn định. Chứng khoán: D/E dưới 0.5 để có đệm an toàn đủ lớn.

2. Tỷ lệ bao phủ lãi vay (Interest Coverage Ratio):

ICR = Thu nhập từ đầu tư ÷ Chi phí lãi vay

ICR tối thiểu nên đạt 1.5x — tức thu nhập gấp ít nhất 1.5 lần lãi vay. ICR dưới 1.0 nghĩa là đầu tư đang lỗ trước khi tính các chi phí khác.

3. Kiểm tra stress test: Giả định tài sản giảm 30–40%, lãi suất tăng 2–3%, thu nhập giảm 20% — xem bạn có thể trả nợ và duy trì vị thế không. Nếu không, đòn bẩy hiện tại quá cao.

Quy tắc thực tế: Nhiều chuyên gia tài chính khuyến nghị ngưỡng đòn bẩy không vượt quá 2–3x vốn tự có đối với nhà đầu tư cá nhân, và chỉ áp dụng trên tài sản có dòng tiền dương, thanh khoản cao.

4. Tính đến “biên an toàn” (Margin of Safety): Khái niệm của Benjamin Graham — chỉ dùng đòn bẩy khi giá mua tài sản đủ thấp hơn giá trị nội tại, tạo ra vùng đệm bảo vệ khi dự báo sai.

Nguồn tham khảo: Benjamin Graham – “The Intelligent Investor”; Damodaran – “Applied Corporate Finance”; CFA Level 2 Curriculum – Financial Leverage Metrics

Bình luận về bài viết này