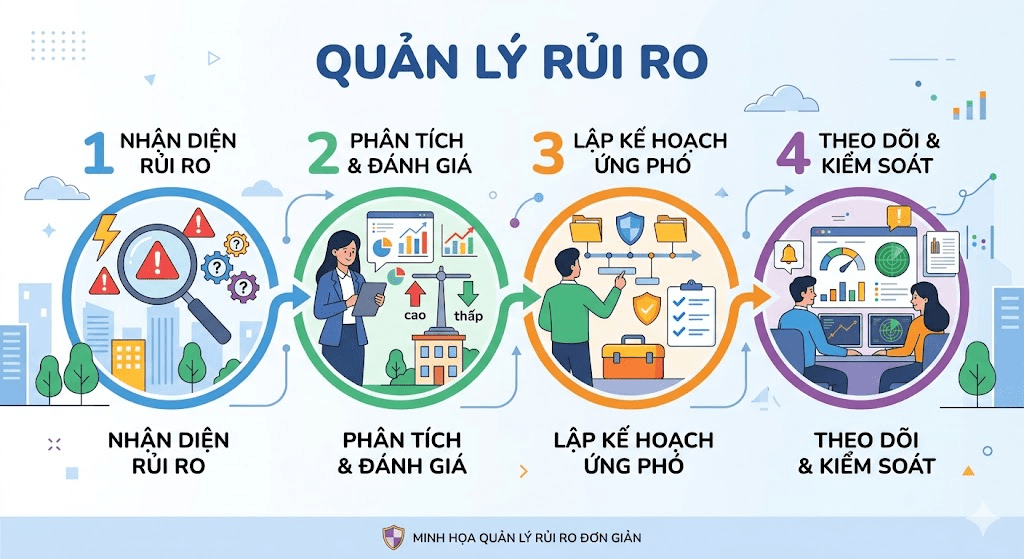

1. Quản trị rủi ro tài chính cá nhân là gì

Rủi ro tài chính không phải điều có thể tránh hoàn toàn — mà là điều cần được nhận diện, đo lường và kiểm soát. Quản trị rủi ro tài chính cá nhân là quá trình chủ động xác định các mối đe dọa đối với tài sản và thu nhập, rồi lập kế hoạch để giảm thiểu hoặc chuyển giao những rủi ro đó.

Khác với doanh nghiệp có bộ phận quản lý rủi ro chuyên biệt, cá nhân thường bỏ qua bước này — cho đến khi rủi ro thực sự xảy ra. Đây là sai lầm tốn kém nhất trong tài chính cá nhân.

Bốn loại rủi ro chính cần quản lý:

1. Rủi ro thu nhập: mất việc làm, giảm lương, mất khả năng lao động do bệnh tật hoặc tai nạn — ảnh hưởng trực tiếp đến dòng tiền hàng tháng.

2. Rủi ro thị trường: giá trị tài sản đầu tư (cổ phiếu, bất động sản, vàng) biến động do chu kỳ kinh tế, lãi suất, lạm phát.

3. Rủi ro thanh khoản: không chuyển đổi được tài sản thành tiền mặt kịp thời khi cần — dù tài sản vẫn có giá trị.

4. Rủi ro tập trung: quá nhiều tài sản dồn vào một nguồn thu nhập, một loại đầu tư, hoặc một công ty — khi nguồn đó sụp đổ, toàn bộ kế hoạch bị ảnh hưởng.

Quy trình quản trị rủi ro gồm 4 bước: Nhận diện rủi ro → Đánh giá mức độ ảnh hưởng → Lựa chọn phương án ứng phó (chấp nhận, giảm thiểu, chuyển giao qua bảo hiểm, hoặc tránh né) → Theo dõi và điều chỉnh định kỳ.

Nguyên tắc cốt lõi: quản trị rủi ro không có nghĩa là không chịu rủi ro nào — mà là chỉ chịu những rủi ro bạn hiểu rõ, chấp nhận được, và có kế hoạch xử lý khi chúng xảy ra.

Nguồn tham khảo: CFP Board – “Risk Management in Personal Financial Planning”; ISO 31000 – Risk Management Guidelines

2. Volatility và drawdown là gì

Khi đánh giá rủi ro của một khoản đầu tư, hai chỉ số được dùng phổ biến nhất là volatility (biến động) và drawdown (mức sụt giảm tối đa). Chúng đo lường rủi ro theo hai góc độ khác nhau — và cả hai đều cần thiết để có bức tranh đầy đủ.

Volatility

Đo mức độ dao động của giá tài sản so với trung bình, thường tính bằng độ lệch chuẩn (standard deviation) của lợi suất. Volatility cao = giá lên xuống thất thường, khó dự đoán.

Drawdown

Đo mức sụt giảm từ đỉnh cao nhất xuống đáy thấp nhất trong một giai đoạn. Maximum drawdown = mức thua lỗ lớn nhất mà nhà đầu tư phải chịu đựng nếu mua tại đỉnh.

Ví dụ thực tế: VN-Index trong giai đoạn 2022 có volatility hàng năm khoảng 25–30%, và maximum drawdown xấp xỉ 47% từ đỉnh tháng 1/2022 đến đáy tháng 11/2022. Nghĩa là nếu bạn đầu tư 100 triệu vào đầu năm 2022, đến cuối năm danh mục có thể chỉ còn khoảng 53 triệu.

Maximum Drawdown = (Giá trị đáy − Giá trị đỉnh) ÷ Giá trị đỉnh × 100%

Tại sao cần hiểu cả hai? Volatility cao không nhất thiết nguy hiểm nếu bạn đầu tư dài hạn và không cần rút tiền sớm. Nhưng drawdown lớn rất nguy hiểm — vì nó kiểm tra giới hạn tâm lý. Phần lớn nhà đầu tư bán tháo ở đáy vì không lường trước được mức lỗ họ có thể chịu đựng.

Quy tắc phục hồi bất cân xứng: thua lỗ 50% đòi hỏi lợi suất 100% để về lại điểm hòa vốn. Thua lỗ 20% chỉ cần 25%. Kiểm soát drawdown quan trọng hơn tối đa hóa lợi nhuận trong nhiều trường hợp.

Trước khi đầu tư bất kỳ tài sản nào, hãy tự hỏi: “Nếu danh mục này giảm 40%, tôi có thể giữ bình tĩnh và không bán không?” Nếu câu trả lời là không — mức rủi ro đang quá cao so với khả năng chịu đựng thực tế của bạn.

Nguồn tham khảo: CFA Institute – “Measures of Risk”; Morningstar – “Understanding Maximum Drawdown”; dữ liệu VN-Index 2022 từ HoSE

3. Đa dạng hóa giúp quản lý tài sản như thế nào

Đa dạng hóa (diversification) là chiến lược phân bổ tài sản vào nhiều loại hình đầu tư khác nhau để giảm rủi ro tổng thể mà không nhất thiết phải giảm lợi suất kỳ vọng. Đây là một trong số ít “bữa trưa miễn phí” trong tài chính — như Harry Markowitz, cha đẻ lý thuyết danh mục hiện đại, đã từng nhận xét.

Cơ chế hoạt động: Khi các tài sản có tương quan thấp hoặc âm với nhau (tức là khi cái này giảm, cái kia không nhất thiết giảm theo), việc nắm giữ cả hai sẽ làm giảm volatility của toàn danh mục mà không làm giảm lợi suất trung bình.

| Chiều đa dạng hóa | Ví dụ cụ thể | Rủi ro được giảm |

| Loại tài sản | Cổ phiếu, trái phiếu, vàng, bất động sản, tiền mặt | Rủi ro thị trường tổng thể |

| Địa lý | Việt Nam, Mỹ, châu Á, thị trường mới nổi | Rủi ro quốc gia, chính trị |

| Ngành nghề | Tài chính, công nghệ, tiêu dùng, năng lượng | Rủi ro ngành cụ thể |

| Thời gian | DCA đều đặn hàng tháng thay vì đầu tư một lần | Rủi ro định thời điểm (timing risk) |

| Nguồn thu nhập | Lương + thu nhập đầu tư + thu nhập thụ động | Rủi ro mất việc, gián đoạn thu nhập |

Giới hạn của đa dạng hóa: Đa dạng hóa chỉ loại bỏ được rủi ro phi hệ thống (rủi ro của từng công ty, từng ngành). Còn rủi ro hệ thống — như khủng hoảng kinh tế toàn cầu, đại dịch, chiến tranh — ảnh hưởng đến toàn bộ thị trường và không thể đa dạng hóa triệt để.

Đa dạng hóa quá mức (over-diversification) cũng phản tác dụng: nắm giữ quá nhiều tài sản làm lợi suất tiến về mức trung bình thị trường, trong khi chi phí giao dịch và quản lý tăng lên. Thông thường, 15–20 cổ phiếu từ các ngành khác nhau đã đủ để loại bỏ phần lớn rủi ro phi hệ thống.

Nguồn tham khảo: Harry Markowitz – “Portfolio Selection” (1952), Journal of Finance; Vanguard Research – “The Case for Diversification”

4. Xây dựng kế hoạch dự phòng cho các biến cố tài chính lớn

Biến cố tài chính lớn — mất việc đột ngột, bệnh nặng, ly hôn, thị trường sụp đổ — không phải điều hiếm gặp mà là điều hầu hết mọi người sẽ gặp ít nhất một lần trong đời. Sự khác biệt giữa người vượt qua được và người không, thường nằm ở việc họ đã chuẩn bị từ trước hay chưa.

Các lớp phòng thủ cần xây dựng theo thứ tự:

1. Quỹ khẩn cấp (Emergency Fund): tối thiểu 3–6 tháng chi phí sinh hoạt, để ở tài khoản tiết kiệm thanh khoản cao — không đầu tư, không dùng cho mục đích khác. Đây là lớp phòng thủ đầu tiên và quan trọng nhất.

2. Bảo hiểm đầy đủ: sức khỏe, nhân thọ (nếu có người phụ thuộc), bảo hiểm tài sản. Chuyển giao rủi ro lớn mà chi phí dự phòng tự thân quá cao.

3. Đa dạng hóa nguồn thu nhập: không phụ thuộc 100% vào một công việc. Thu nhập thụ động, kỹ năng thứ hai, hoặc công việc tự do là lớp đệm quan trọng khi thu nhập chính bị gián đoạn.

4. Hạn mức tín dụng dự phòng: duy trì lịch sử tín dụng tốt và có sẵn hạn mức thẻ tín dụng hoặc hạn mức vay — không để dùng thường xuyên, nhưng sẵn sàng khi cần tiền gấp. Chi phí thấp hơn nhiều so với vay nóng trong lúc hoảng loạn.

5. Kịch bản hóa các biến cố: viết ra 2–3 kịch bản xấu cụ thể (“Nếu tôi mất việc 6 tháng, tôi sẽ làm gì?”), và xác định từng bước hành động. Lên kế hoạch lúc bình tĩnh giúp tránh quyết định sai lầm lúc hoảng loạn.

Nguyên tắc “hy vọng điều tốt nhất, chuẩn bị cho điều xấu nhất”: không cần bi quan, nhưng cần thực tế. Một kế hoạch dự phòng tốt không khiến bạn lo lắng hơn — mà ngược lại, giúp bạn tự tin hơn trong các quyết định tài chính hàng ngày vì biết rằng mình đã được bảo vệ.

Xem xét lại kế hoạch dự phòng ít nhất mỗi năm một lần, hoặc khi có thay đổi lớn trong cuộc sống: kết hôn, có con, đổi việc, mua nhà. Hoàn cảnh thay đổi thì kế hoạch cũng cần cập nhật theo.

Nguồn tham khảo: Ramit Sethi – “I Will Teach You to Be Rich”; Vanguard – “Building Financial Resilience”; Fed Reserve Report on Economic Well-Being of U.S. Households (2023)

Bình luận về bài viết này