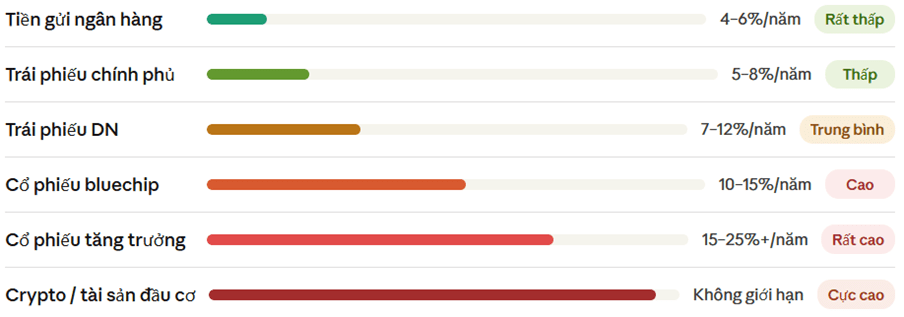

Trong đầu tư, rủi ro và lợi nhuận là hai mặt của cùng một đồng xu — không thể tách rời. Lợi nhuận cao hơn luôn đòi hỏi chấp nhận rủi ro cao hơn. Hiểu rõ mối quan hệ này giúp nhà đầu tư đưa ra quyết định dựa trên dữ liệu thay vì kỳ vọng phi thực tế.

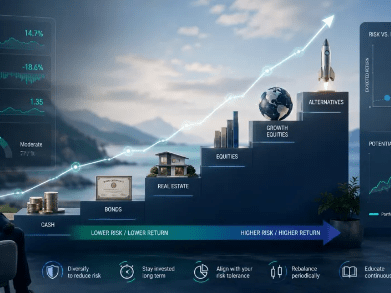

Phổ rủi ro — lợi suất theo loại tài sản

Ba khái niệm đo lường rủi ro quan trọng:

- Volatility (độ biến động) — đo mức dao động của giá tài sản quanh mức trung bình. Cổ phiếu thường có volatility hàng năm 15–30%, trong khi tiền gửi ngân hàng gần như bằng 0.

- Maximum drawdown — mức sụt giảm tối đa từ đỉnh xuống đáy trong một giai đoạn. Đây là thước đo rủi ro “cảm nhận được” quan trọng hơn volatility về mặt tâm lý.

- Sharpe ratio — đo lợi suất tạo ra trên mỗi đơn vị rủi ro chấp nhận. Tài sản có Sharpe ratio cao hơn là tài sản sử dụng rủi ro hiệu quả hơn.

Sharpe Ratio = (Lợi suất danh mục − Lãi suất phi rủi ro) ÷ Độ lệch chuẩn lợi suất

Một nguyên tắc quan trọng thường bị bỏ qua: rủi ro cần được đo bằng khả năng chịu đựng thực tế của nhà đầu tư, không chỉ bằng con số thống kê. Danh mục có volatility cao nhất không phải lúc nào cũng rủi ro nhất — rủi ro nhất là danh mục khiến bạn bán tháo vào đáy vì không chịu được áp lực tâm lý.

Nguồn tham khảo: William Sharpe – “Capital Asset Prices: A Theory of Market Equilibrium” (1964); CFA Institute – “Risk and Return”; Damodaran – “Investment Valuation”

Bình luận về bài viết này