Bất động sản (BĐS) là loại tài sản được ưa chuộng nhất tại Việt Nam — và có lý do chính đáng: đất đai hữu hạn, nhu cầu nhà ở thực tế cao, và BĐS có khả năng phòng ngừa lạm phát tốt. Tuy nhiên, đây cũng là loại tài sản dễ bị định giá sai nhất nếu không tính đủ chi phí thực và hiểu đúng cơ chế tạo giá trị.

Đặc điểm cơ bản

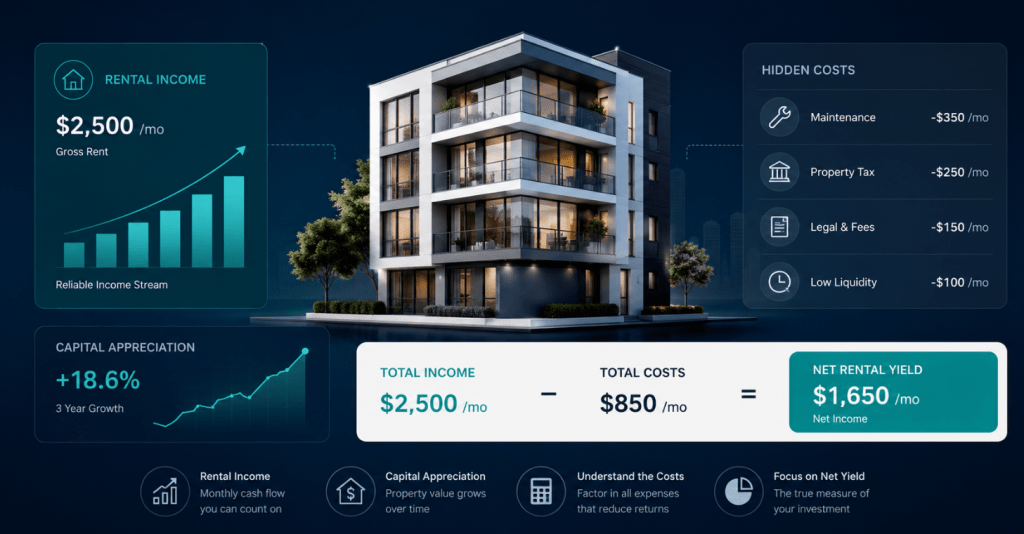

Hai kênh sinh lợi và cách tính đúng

1. Tăng giá vốn (capital appreciation): BĐS tăng giá theo thời gian nhờ đô thị hóa, hạ tầng phát triển và lạm phát. Tuy nhiên, giá tăng không đều — phụ thuộc rất lớn vào vị trí cụ thể, quy hoạch khu vực và chu kỳ thị trường. BĐS vùng ven mua theo “sốt đất” có thể giảm 30–50% khi chu kỳ đảo chiều.

2. Thu nhập cho thuê (rental yield): tại TP.HCM và Hà Nội, rental yield gross (chưa trừ chi phí) thường đạt 4–6%/năm. Sau khi trừ chi phí quản lý, bảo trì, thuế, thời gian trống và lãi vay — net yield thực tế thường chỉ còn 2–4%. Đây là con số cần so sánh với lãi suất tiền gửi, không phải gross yield.

Ưu điểm và rủi ro

| Ưu điểm Phòng ngừa lạm phát hiệu quả trong dài hạnTạo dòng tiền cho thuê ổn định nếu vị trí tốtCó thể dùng đòn bẩy tài chính (vay thế chấp)Tài sản hữu hình, ít biến động tâm lý hơn cổ phiếu | Rủi ro & hạn chế Thanh khoản thấp — không thể bán nhanh khi cần tiền gấpChi phí giao dịch cao: thuế, phí, môi giới 3–7% giá trịĐòi hỏi vốn lớn, khó đa dạng hóaRủi ro pháp lý: quy hoạch, tranh chấp, pháp lý chưa hoàn chỉnhChi phí vận hành: bảo trì, quản lý, thuế thu nhập cho thuê |

Công thức kiểm tra nhanh trước khi mua BĐS đầu tư: Net rental yield = (Thu nhập cho thuê hàng năm − Chi phí vận hành) ÷ Tổng giá trị tài sản × 100%. Nếu net yield thấp hơn lãi suất vay ngân hàng — dòng tiền âm từ ngày đầu và bạn đang đặt cược hoàn toàn vào tăng giá vốn, không phải đầu tư có dòng tiền dương.

Nguồn tham khảo: CBRE Vietnam – Vietnam Real Estate Market Report (2024); Savills Vietnam – Rental Yield Analysis; Bộ Tài chính – Quy định thuế bất động sản

Bình luận về bài viết này