Không có chiến lược đầu tư nào đúng mãi mãi vì mục tiêu tài chính, thu nhập, nghĩa vụ và khẩu vị rủi ro thay đổi theo từng giai đoạn cuộc sống. Đầu tư hiệu quả là đầu tư phù hợp với giai đoạn hiện tại, không phải sao chép chiến lược của người đang ở giai đoạn khác.

Chiến lược theo từng giai đoạn:

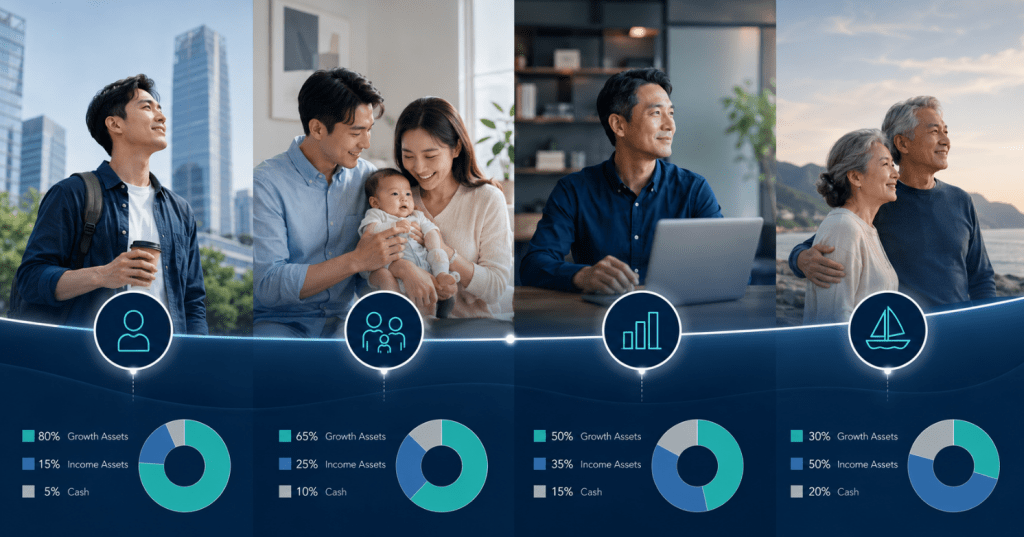

20–30 tuổi: Giai đoạn tích lũy — tối đa hóa rủi ro có kiểm soát.

Thời gian là lợi thế lớn nhất.

Ưu tiên:

(1) Xây quỹ khẩn cấp và mua bảo hiểm sức khỏe trước;

(2) Đầu tư tỷ lệ cổ phiếu cao 80–100% qua ETF chỉ số;

(3) Đầu tư đều đặn qua DCA hàng tháng bất kể thị trường.

Sai lầm cần tránh: sợ thị trường giảm và không bắt đầu — mỗi năm trì hoãn mất đi một chu kỳ lãi kép.

30–45 tuổi: Giai đoạn xây dựng — cân bằng tăng trưởng và bảo vệ.

Thu nhập thường cao nhất nhưng nghĩa vụ tài chính cũng lớn nhất (nhà, con cái, cha mẹ).

Ưu tiên:

(1) Tối ưu hóa phân bổ 60–80% cổ phiếu, 20–40% tài sản phòng thủ;

(2) Bắt đầu đa dạng hóa sang bất động sản nếu dòng tiền cho phép;

(3) Mua bảo hiểm nhân thọ đầy đủ khi có người phụ thuộc.

45–55 tuổi: Giai đoạn bảo tồn — dịch chuyển sang phòng thủ dần.

Chân trời đầu tư thu hẹp, ưu tiên chuyển từ tăng trưởng sang bảo toàn vốn. Giảm dần tỷ lệ cổ phiếu về 50–60%, tăng trái phiếu và tài sản tạo dòng tiền. Bắt đầu lên kế hoạch hưu trí cụ thể với mục tiêu số.

55+ tuổi: Giai đoạn phân phối — tối ưu hóa dòng tiền hưu trí.

Ưu tiên tài sản tạo thu nhập ổn định: cổ phiếu cổ tức cao, trái phiếu, tiền gửi. Duy trì 30–40% cổ phiếu để chống lạm phát — hưu trí có thể kéo dài 20–30 năm, hoàn toàn thụ động là sai lầm.

Áp dụng quy tắc rút 4% mỗi năm như khung tham chiếu cho tính bền vững danh mục.

Quy tắc 4% (Four Percent Rule) từ nghiên cứu Trinity Study (1998): rút 4% giá trị danh mục mỗi năm trong giai đoạn hưu trí, danh mục có xác suất cao duy trì được 30 năm nếu phân bổ hợp lý giữa cổ phiếu và trái phiếu. Đây là điểm khởi đầu để tính số tiền cần tích lũy: chi tiêu hưu trí hàng năm × 25 = quy mô danh mục mục tiêu.

Nguồn tham khảo: Bengen – “Determining Withdrawal Rates Using Historical Data” (1994); Trinity Study (1998); Vanguard – “Life-Cycle Investing and Portfolio Choice”

Bình luận về bài viết này