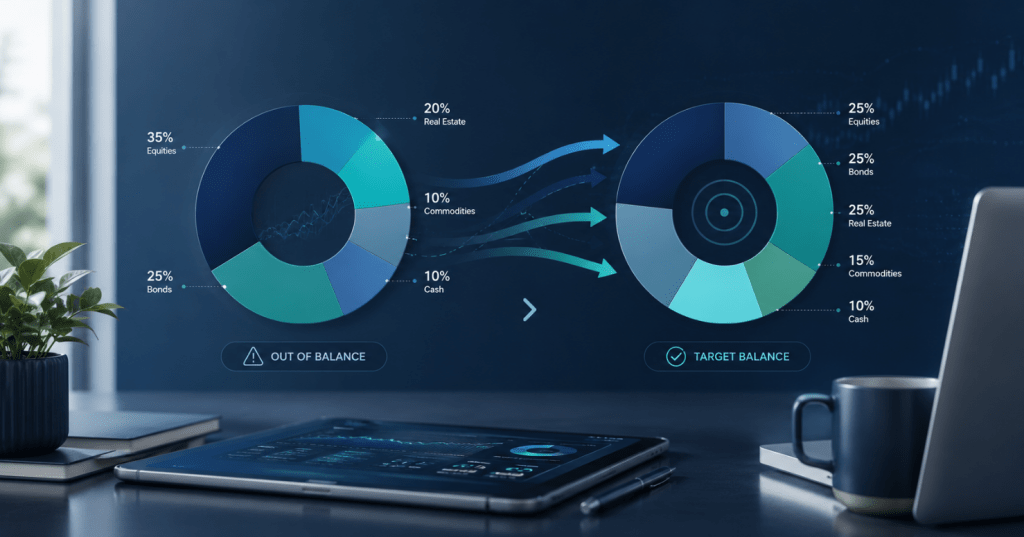

Sau khi xây dựng danh mục theo tỷ lệ mục tiêu, thị trường sẽ tự làm xáo trộn cấu trúc đó theo thời gian. Tài sản tăng giá mạnh chiếm tỷ trọng lớn hơn dự kiến, khiến danh mục dịch chuyển về phía rủi ro cao hơn mức bạn đã chọn. Rebalancing (tái cân bằng) là hành động đưa danh mục trở về tỷ lệ phân bổ mục tiêu ban đầu — và quan trọng hơn, đưa hồ sơ rủi ro thực tế về đúng mức bạn có thể chịu đựng.

Rebalancing là công cụ kiểm soát rủi ro — không chỉ là điều chỉnh tỷ lệ

Đây là góc độ thường bị bỏ qua: rebalancing không phải thao tác kỹ thuật đơn thuần — mà là cơ chế chủ động kiểm soát mức độ rủi ro thực tế của danh mục theo thời gian.

Khi thị trường cổ phiếu tăng mạnh liên tiếp, danh mục “cân bằng” ban đầu có thể tự động trở thành danh mục “tích cực” mà bạn không hay biết. Nếu sau đó thị trường điều chỉnh mạnh, mức thua lỗ thực tế sẽ lớn hơn nhiều so với mức bạn đã chấp nhận khi xây dựng danh mục.

Rủi ro trôi dạt theo thời gian nếu không tái cân bằng

Sau 5 năm không tái cân bằng, một danh mục “cân bằng” (60/30/10) có thể trở thành danh mục “tích cực” (78/17/5) — với mức drawdown tiềm năng cao hơn đáng kể so với kỳ vọng ban đầu. Người nắm giữ có thể không nhận ra cho đến khi thị trường đảo chiều.

Rủi ro trôi dạt (risk drift) là nguy cơ thầm lặng: danh mục trông vẫn ổn khi thị trường tốt, nhưng đã tích lũy mức rủi ro vượt ngưỡng chịu đựng — và chỉ lộ ra khi thị trường sụt giảm mạnh, thường là lúc muộn nhất để điều chỉnh.

Hai phương pháp kích hoạt tái cân bằng

- Phương pháp 1: Theo thời gian (Calendar) Tái cân bằng cố định 6 tháng hoặc 1 năm một lần, bất kể mức độ lệch. Đơn giản, dễ thực hiện, phù hợp với đa số nhà đầu tư cá nhân.

- Phương pháp 2: Theo ngưỡng (Threshold) Tái cân bằng khi bất kỳ tài sản nào lệch quá 5–10% so với mục tiêu. Kiểm soát rủi ro chặt chẽ hơn nhưng cần theo dõi thường xuyên hơn.

Với mục tiêu kiểm soát rủi ro, phương pháp theo ngưỡng được ưu tiên hơn — vì nó phản ứng với sự lệch lạc thực tế, không phụ thuộc vào lịch cố định. Kết hợp cả hai: kiểm tra theo lịch 6 tháng, và tái cân bằng ngay nếu phát hiện lệch trên 5% dù chưa đến kỳ.

Cách thực hiện tái cân bằng

1. Dùng dòng tiền mới (ưu tiên): hướng các khoản đầu tư mới vào nhóm tài sản đang thiếu tỷ trọng. Không phát sinh thuế và phí giao dịch từ việc bán tài sản.

2. Bán tài sản dư thừa, mua tài sản thiếu hụt: khi dòng tiền mới không đủ điều chỉnh. Về tâm lý, đây là hành động ngược bản năng — bán thứ đang tăng, mua thứ đang giảm — nhưng chính xác là cơ chế “mua thấp bán cao” tự động và có kỷ luật.

3. Cân nhắc chi phí giao dịch và thuế: nếu mức lệch nhỏ hơn 3–5%, chi phí điều chỉnh có thể lớn hơn lợi ích. Mục tiêu là gần với tỷ lệ mục tiêu — không cần tuyệt đối chính xác.

Tóm lại, rebalancing thực hiện hai vai trò song song: duy trì cấu trúc danh mục theo mục tiêu đã đặt ra, và giữ mức rủi ro thực tế trong ngưỡng bạn có thể chịu đựng qua mọi chu kỳ thị trường. Bỏ qua tái cân bằng không có nghĩa là không thay đổi — mà là để thị trường quyết định mức rủi ro danh mục của bạn thay cho bạn.

Lưu ý: rebalancing khác với đánh giá chất lượng tài sản riêng lẻ

Một điểm dễ nhầm lẫn: rebalancing không liên quan đến việc đánh giá tài sản riêng lẻ có còn tốt hay không. Đây là hai công việc khác nhau về bản chất, trả lời hai câu hỏi hoàn toàn tách biệt.

| Rebalancing Hỏi: nhóm tài sản này đang chiếm bao nhiêu % danh mục? Dựa trên tỷ lệ phân bổ — không cần biết tài sản bên trong đang hoạt động ra sao Ví dụ: ETF VN30 chiếm 72% thay vì 60% → bán bớt để về đúng tỷ lệ | Đánh giá tài sản riêng lẻ Hỏi: nhóm tài sản này đang chiếm bao nhiêu % danh mục? Dựa trên tỷ lệ phân bổ — không cần biết tài sản bên trong đang hoạt động ra sao Ví dụ: cổ phiếu X tăng giá nhưng nền tảng kinh doanh đã xấu đi → xem xét thoát vị thế |

Tuy nhiên, kỳ xem xét danh mục định kỳ — thường trùng với thời điểm rebalancing — là cơ hội tự nhiên để đặt cả hai câu hỏi cùng lúc. Rebalancing điều chỉnh tỷ lệ; đánh giá tài sản riêng lẻ quyết định thành phần. Cả hai bổ trợ cho nhau nhưng không thay thế được nhau.

Nhà đầu tư dùng ETF chỉ số thường chỉ cần rebalancing — vì thành phần bên trong ETF đã được quản lý tự động. Nhà đầu tư chọn cổ phiếu riêng lẻ cần làm cả hai: rebalancing tỷ lệ nhóm tài sản và đánh giá định kỳ từng vị thế trong danh mục.

Nguồn tham khảo: Vanguard Research – “Best Practice”

Bình luận về bài viết này