Khi đánh giá rủi ro của một khoản đầu tư, hai chỉ số được dùng phổ biến nhất là volatility (biến động) và drawdown (mức sụt giảm tối đa). Chúng đo lường rủi ro theo hai góc độ khác nhau — và cả hai đều cần thiết để có bức tranh đầy đủ.

Volatility

Đo mức độ dao động của giá tài sản so với trung bình, thường tính bằng độ lệch chuẩn (standard deviation) của lợi suất. Volatility cao = giá lên xuống thất thường, khó dự đoán.

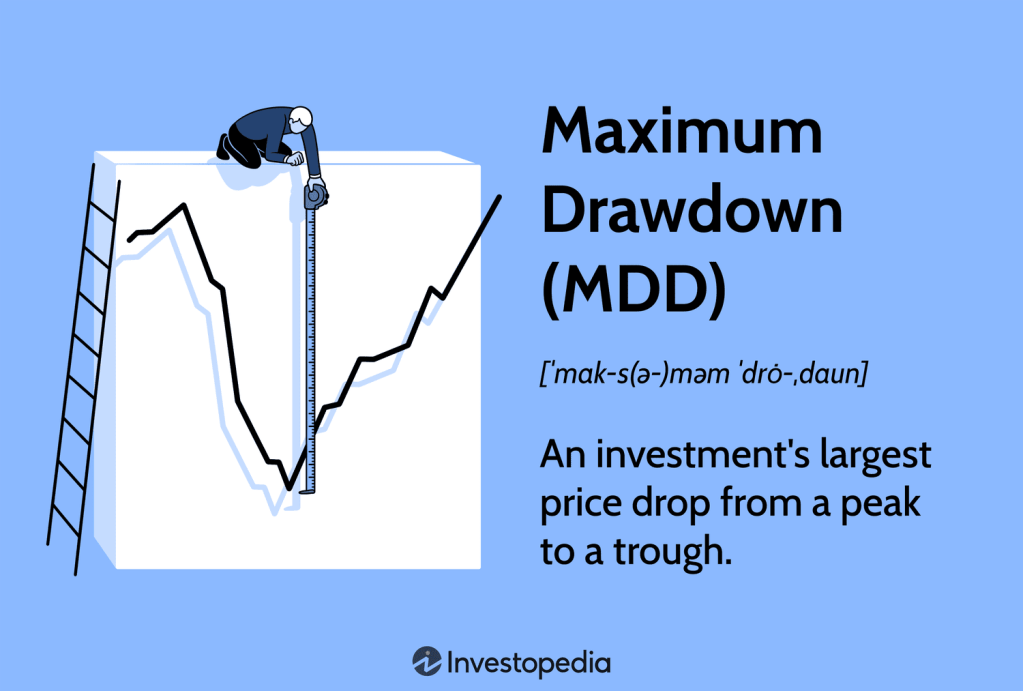

Drawdown

Đo mức sụt giảm từ đỉnh cao nhất xuống đáy thấp nhất trong một giai đoạn. Maximum drawdown = mức thua lỗ lớn nhất mà nhà đầu tư phải chịu đựng nếu mua tại đỉnh.

Ví dụ thực tế: VN-Index trong giai đoạn 2022 có volatility hàng năm khoảng 25–30%, và maximum drawdown xấp xỉ 47% từ đỉnh tháng 1/2022 đến đáy tháng 11/2022. Nghĩa là nếu bạn đầu tư 100 triệu vào đầu năm 2022, đến cuối năm danh mục có thể chỉ còn khoảng 53 triệu.

Maximum Drawdown = (Giá trị đáy − Giá trị đỉnh) ÷ Giá trị đỉnh × 100%

Tại sao cần hiểu cả hai? Volatility cao không nhất thiết nguy hiểm nếu bạn đầu tư dài hạn và không cần rút tiền sớm. Nhưng drawdown lớn rất nguy hiểm — vì nó kiểm tra giới hạn tâm lý. Phần lớn nhà đầu tư bán tháo ở đáy vì không lường trước được mức lỗ họ có thể chịu đựng.

Quy tắc phục hồi bất cân xứng: thua lỗ 50% đòi hỏi lợi suất 100% để về lại điểm hòa vốn. Thua lỗ 20% chỉ cần 25%. Kiểm soát drawdown quan trọng hơn tối đa hóa lợi nhuận trong nhiều trường hợp.

Trước khi đầu tư bất kỳ tài sản nào, hãy tự hỏi: “Nếu danh mục này giảm 40%, tôi có thể giữ bình tĩnh và không bán không?” Nếu câu trả lời là không — mức rủi ro đang quá cao so với khả năng chịu đựng thực tế của bạn.

Nguồn tham khảo: CFA Institute – “Measures of Risk”; Morningstar – “Understanding Maximum Drawdown”; dữ liệu VN-Index 2022 từ HoSE

Bình luận về bài viết này