Tracking không phải điểm kết thúc của PFM

PFM thường bắt đầu từ những câu hỏi rất đời thường: tháng này tôi tiêu bao nhiêu, còn lại bao nhiêu, khoản nào tăng bất thường. Nhưng nếu chỉ trả lời các câu hỏi đó, PFM mới đang giúp người dùng nhìn lại quá khứ.

Một hệ thống PFM trưởng thành hơn phải đi thêm một bước: từ tracking sang planning. Người dùng không chỉ cần biết tháng trước đã tiêu gì, mà còn cần biết mình đang thiếu gì để an toàn hơn, cần chuẩn bị gì cho nghỉ hưu, cần bảo vệ gì cho gia đình, và có thể đầu tư như thế nào trong khuôn khổ phù hợp.

DBS/POSB và vai trò của NAV Planner

DBS/POSB là một case đáng chú ý ở châu Á nhờ NAV Planner, một giải pháp financial planning trong internet/mobile banking. Điểm khác biệt là cách tiếp cận không chỉ xoay quanh chi tiêu, mà mở rộng sang mục tiêu tài chính, protection, retirement và investment planning.

Ở đây, ngân hàng có lợi thế mà nhiều app độc lập không có: dữ liệu dòng tiền, tài khoản, sản phẩm ngân hàng, lịch sử giao dịch và niềm tin. Nếu được sử dụng đúng cách, những dữ liệu này có thể giúp người dùng có một bản đồ tài chính cá nhân đáng tin cậy hơn.

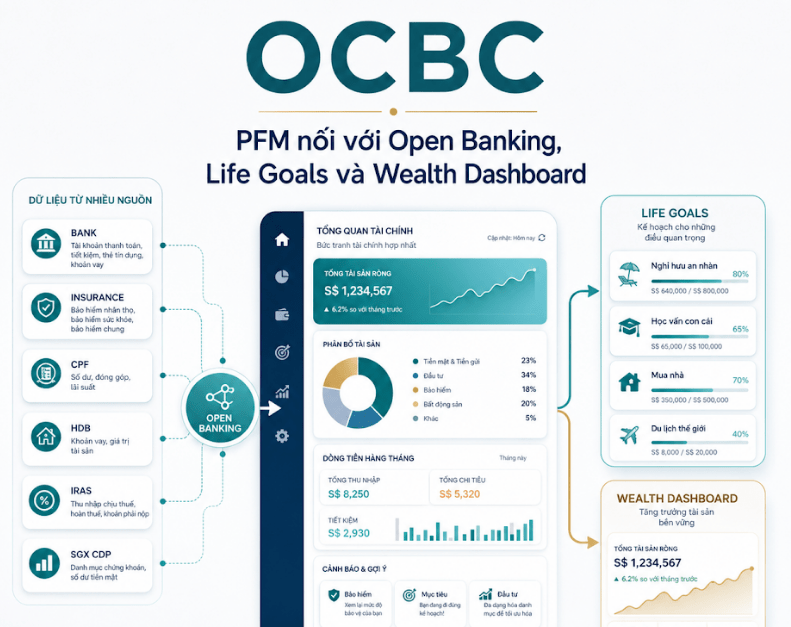

Từ Money In/Out đến financial health

Một người dùng muốn quản lý tài chính trước hết cần nhìn rõ Money In/Out: tiền vào từ đâu, tiền ra đi đâu, dòng tiền có ổn định không. Từ đó, hệ thống có thể giúp người dùng hiểu tình trạng tài chính: có tiết kiệm đủ không, có khoảng trống bảo vệ không, có đang chuẩn bị cho các mục tiêu dài hạn không.

Financial health ở đây không nên được hiểu đơn giản là một điểm số. Nó nên là bản đồ chỉ ra các cấu phần: dòng tiền, tiết kiệm, nợ, bảo vệ, nghỉ hưu, đầu tư. Điểm số chỉ có giá trị nếu nó dẫn tới hành động cụ thể.

PFM nối sang protection, retirement và wealth

Điểm đáng học từ DBS/POSB là PFM không đứng riêng. Khi người dùng nhìn thấy dòng tiền, hệ thống có thể dẫn họ sang câu hỏi tiếp theo: nếu mất thu nhập 3-6 tháng thì sao? Nếu nghỉ hưu ở tuổi 60 thì thiếu bao nhiêu? Nếu có con nhỏ thì nhu cầu bảo vệ thay đổi thế nào? Nếu đã có dư địa tích lũy, nên bắt đầu chuẩn bị đầu tư ra sao?

Những câu hỏi này đưa PFM sang financial planning và wealth planning. Đây cũng là nơi ranh giới tư vấn trở nên quan trọng. Ngân hàng có thể gợi ý, mô phỏng, đưa ra khung tham khảo, nhưng mọi lời khuyên liên quan đầu tư, bảo hiểm hoặc kế hoạch tài chính sâu đều cần kiểm soát suitability, consent và advice boundary.

Người dùng nên dùng như thế nào?

Với người dùng, điểm khởi đầu không phải là đầu tư ngay. Điểm khởi đầu nên là nhìn lại Money In/Out, kiểm tra quỹ dự phòng, xem nhu cầu bảo vệ, đánh giá mục tiêu dài hạn và chỉ sau đó mới cân nhắc giải pháp đầu tư hoặc wealth phù hợp.

PFM tốt không thúc ép người dùng mua sản phẩm. PFM tốt giúp người dùng hiểu tình trạng của mình trước, rồi mới cân nhắc giải pháp. Đây là khác biệt giữa “bán sản phẩm” và “hỗ trợ lập kế hoạch”.

Bài học cho ngân hàng

Case DBS/POSB cho thấy ngân hàng có thể biến dữ liệu giao dịch thành kế hoạch tài chính cá nhân. Nhưng điều này đòi hỏi nhiều hơn một màn hình đẹp: cần dữ liệu sạch, mô hình gợi ý phù hợp, kiểm soát rủi ro tư vấn, quyền riêng tư dữ liệu và năng lực vận hành liên tục.

Nếu làm tốt, PFM có thể trở thành cầu nối tự nhiên từ ngân hàng giao dịch sang quản lý tài chính cá nhân và Wealth Management.

Kết luận

DBS/POSB cho thấy PFM trưởng thành không dừng ở “tracking”. PFM tốt có thể biến ngân hàng thành trợ lý tài chính đáng tin cậy, miễn là trợ lý đó hoạt động trong một khung kiểm soát minh bạch, phù hợp và có trách nhiệm.

Bình luận về bài viết này