Một câu hỏi phổ biến là: quỹ dự phòng bao nhiêu là đủ?

Câu trả lời phụ thuộc vào mức chi tiêu và tình hình tài chính của mỗi người. Tuy nhiên, có một nguyên tắc chung:

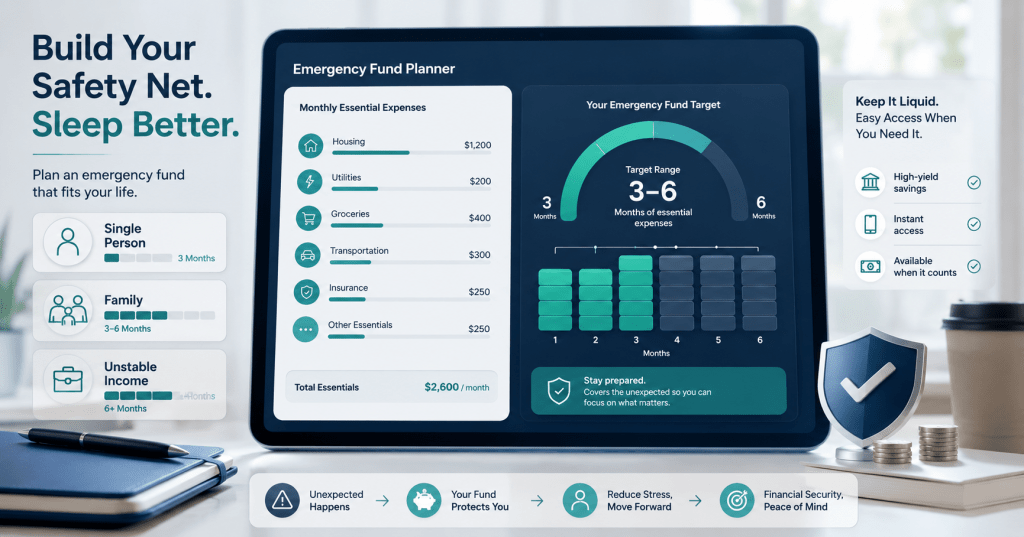

👉 Quỹ dự phòng = 3–6 tháng chi tiêu tối thiểu (cách xác định chi tiêu tối thiểu bài 13)

Vì sao là 3–6 tháng?

- 3 tháng: phù hợp với người có thu nhập ổn định

- 6 tháng: an toàn hơn nếu thu nhập không ổn định hoặc có nhiều trách nhiệm tài chính

Ngoài ra, bạn có thể điều chỉnh theo tình huống:

- Người độc thân → 3–4 tháng có thể đủ

- Có gia đình → nên 6 tháng trở lên

- Thu nhập không ổn định → nên tăng mức dự phòng

Quan trọng nhất, quỹ dự phòng nên:

- Dễ rút khi cần (tài khoản tiết kiệm, tiền gửi ngắn hạn)

- Không đầu tư vào tài sản rủi ro

👉 Tóm lại:

Không có con số “chuẩn” cho tất cả mọi người, nhưng 3–6 tháng chi tiêu tối thiểu là mức an toàn được nhiều chuyên gia khuyến nghị.

Bình luận về bài viết này