Nhiều nhà đầu tư cá nhân thường đánh đồng giữa Đầu tư với Quản lý Gia sản (Wealth Management). Đây là một sai lầm chiến lược, bởi mục tiêu của chúng khác nhau về bản chất, đòi hỏi tư duy thực thi hoàn toàn khác biệt.

So sánh Đầu tư và Quản lý gia sản

| Tiêu chí | Đầu tư | Quản lý gia sản (Wealth Management) |

| Mục tiêu cốt lõi | Gia tăng lợi nhuận (ROI) | Bảo toàn, tối ưu hóa và chuyển giao |

| Chân trời thời gian | Ngắn/Trung hạn | Dài hạn (Thập kỷ/Thế hệ) |

| Trọng tâm chính | Chọn tài sản, chọn thời điểm | Cấu trúc, Quản trị rủi ro, Thuế, Di sản |

| Công cụ chính | Phân tích cơ bản/Kỹ thuật | Phân bổ tài sản, Quỹ tin thác, Cấu trúc pháp nhân |

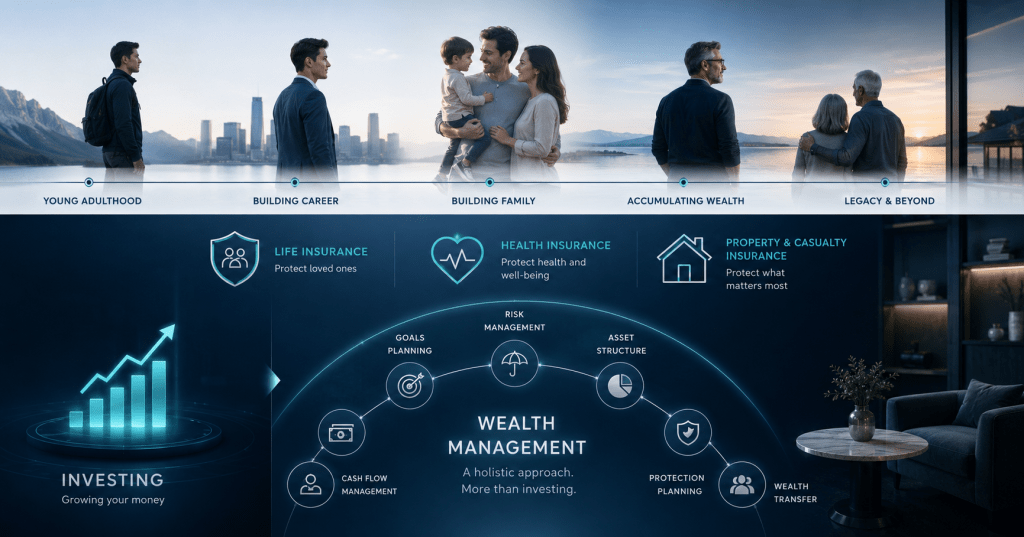

1. Đầu tư là Tấn công

Đầu tư là việc sử dụng vốn để săn tìm cơ hội. Mục tiêu là lợi nhuận kỳ vọng cao nhất trong ngưỡng rủi ro cho phép. Nhà đầu tư tập trung vào câu hỏi: “Mua gì để lãi nhanh?”. Đây là năng lực cần thiết để xây dựng khối tài sản ban đầu.

2. Quản lý gia sản là Phòng thủ và Điều phối

Quản lý gia sản là cấp độ cao hơn. Nó không tập trung vào mã cổ phiếu nào tăng giá, mà tập trung vào:

- Cấu trúc sở hữu: Tài sản nên đứng tên ai để tối ưu thuế và bảo vệ pháp lý?

- Quản trị rủi ro: Hệ thống này có chịu được cú sốc mất thu nhập của người trụ cột không?

- Chuyển giao: Nếu bạn không còn nữa, tài sản sẽ được phân bổ thế nào mà không bị xói mòn bởi tranh chấp?

3. Tại sao cần cả hai?

Đầu tư giúp bạn “làm ra tiền”, nhưng quản lý gia sản giúp bạn “giữ được tiền” và đảm bảo nó phục vụ mục tiêu đời người. Một nhà đầu tư giỏi có thể thắng thị trường trong vài năm, nhưng một nhà quản lý gia sản xuất sắc mới là người đảm bảo gia tộc hưng thịnh qua nhiều chu kỳ kinh tế.

Lời khuyên thực chiến: Khi khối tài sản vượt ngưỡng $1M USD, hãy giảm thời gian cho việc phân tích mã (đầu tư) và tăng thời gian cho việc tái cơ cấu hệ thống sở hữu, lập kế hoạch thuế và di sản (quản lý gia sản).

Nguồn tham khảo: Vanguard – “Advisor’s Alpha”; Damodaran – “Investment Philosophies”.

Bình luận về bài viết này