Trong hoạch định tài chính cao cấp, sai lầm lớn nhất là dự tính chi phí hưu trí dựa trên số liệu “tĩnh” của hiện tại mà không tính đến các biến số vĩ mô như lạm phát tích lũy và cấu trúc chi tiêu thay đổi theo vòng đời.

1. Định lượng hóa Chi phí Hưu trí thực tế

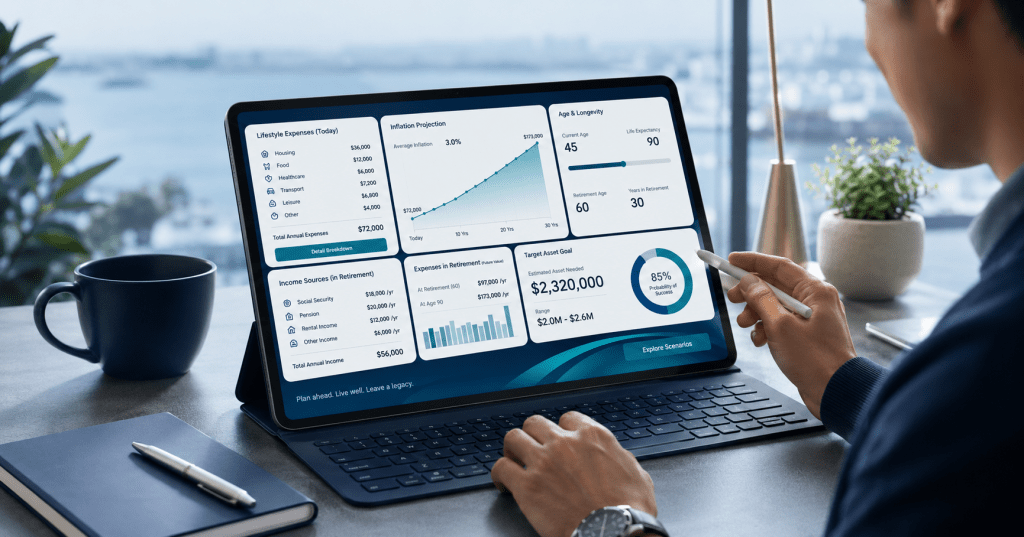

Để tính toán chính xác Con số mục tiêu hưu trí, nhà quản lý gia sản không dùng con số ước lượng. Chúng ta cần mô hình hóa dựa trên 3 trụ cột chi tiêu:

- Chi phí thiết yếu : Nhà ở, thực phẩm, dịch vụ gia đình. Chi phí này thường có xu hướng ổn định nhưng sẽ chịu áp lực bởi lạm phát CPI.

- Chi phí y tế & chăm sóc sức khỏe: Đây là “hố đen” của mọi kế hoạch hưu trí. Khi tuổi tác tăng, chi phí y tế thường tăng theo cấp số nhân. Với giới HNWI, chi phí y tế cao cấp (dịch vụ quốc tế, thuốc đặc trị) thường tăng nhanh gấp đôi lạm phát thông thường.

- Chi phí phong cách sống: Du lịch, sở thích, đầu tư cho thế hệ sau. Đây là phần có thể linh hoạt điều chỉnh trong danh mục chi tiêu.

2. Công thức xác định quy mô quỹ hưu trí

Chúng ta sử dụng quy tắc 4% từ nghiên cứu Trinity Study, vốn là tiêu chuẩn vàng trong hoạch định hưu trí. Con số mục tiêu (N) được xác định:

N = X Hệ số dự phòng rủi ro

Ví dụ: Nếu chi phí hưu trí dự kiến là 500 triệu VND/năm, bạn cần một danh mục tài sản tối thiểu 12,5 tỷ VND để duy trì mức rút vốn 4% hàng năm mà không làm cạn kiệt vốn gốc trong 30 năm.

3. Bảng biến số tác động đến kế hoạch hưu trí

| Biến số | Tác động đến quỹ hưu trí | Chiến lược điều chỉnh |

| Lạm phát y tế | Tăng chi phí hàng năm đáng kể | Tăng tỷ trọng tài sản phòng thủ y tế |

| Tuổi thọ dự kiến | Kéo dài thời gian phân phối vốn | Cần danh mục tăng trưởng bền vững |

| Tỷ lệ rút vốn (SWR) | Ảnh hưởng đến thời gian cạn quỹ | Giảm tỷ lệ rút xuống 3-3.5% (nếu nghỉ hưu sớm) |

Hành động thực chiến: Hãy lập bảng tính chi tiêu hưu trí dựa trên chi phí hiện tại, cộng thêm biên độ lạm phát dịch vụ 5-7%/năm cho 20 năm tới. Đừng dùng mức lạm phát mục tiêu của chính phủ để tính cho cuộc sống cao cấp của anh.

Bình luận về bài viết này