1. Vai trò của đa dạng hóa trong quản trị rủi ro

Đa dạng hóa là “bữa trưa miễn phí” duy nhất trong tài chính, nhưng chỉ khi nó được thực hiện dựa trên các hệ số tương quan thay vì chỉ là sự “mua nhiều tài sản”.

1. Cơ chế của Đa dạng hóa hệ thống

Đa dạng hóa thực sự nhằm mục đích giảm thiểu rủi ro phi hệ thống – rủi ro gắn liền với từng doanh nghiệp hoặc từng ngành riêng lẻ. Theo Lý thuyết danh mục hiện đại, việc kết hợp các tài sản có hệ số tương quan thấp (< 0.5) sẽ tạo ra một biên hiệu quả giúp danh mục giảm độ biến động mà không cần hy sinh lợi nhuận kỳ vọng.

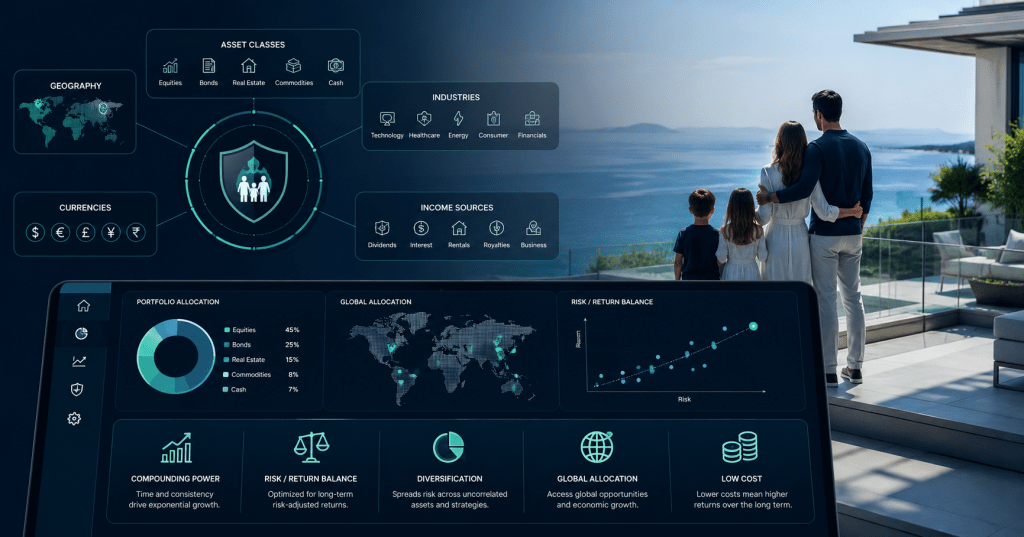

2. Đa dạng hóa đa chiều

Nhà quản lý gia sản HNWI không chỉ đa dạng hóa về mã cổ phiếu, họ đa dạng hóa theo cấu trúc chiến lược:

| Chiều đa dạng hóa | Mục đích | Công cụ thực hiện |

| Lớp tài sản | Cân bằng tương quan (Risk/Return) | Cổ phiếu, Trái phiếu, Vàng, Bất động sản |

| Địa lý & Tiền tệ | Giảm rủi ro quốc gia | Tài sản trong nước, Quốc tế, ngoại tệ |

| Dòng tiền | Ổn định dòng tiền sinh tồn | Tài sản cho thuê, cổ tức định kỳ |

| Cấu trúc sở hữu | Tối ưu thuế/Bảo mật | Cá nhân, HoldCo, Trust, Bảo hiểm |

3. Bẫy đa dạng hóa sai lầm

Đa dạng hóa không phải là càng mua nhiều càng tốt. Khi sở hữu quá nhiều loại tài sản vượt quá khả năng quản trị, anh sẽ rơi vào Quá tải đa dạng hóa. Điều này làm lợi suất danh mục tiến về mức trung bình thị trường, trong khi chi phí quản lý, phí giao dịch và sự phân tán nguồn lực quản trị lại tăng lên chóng mặt.

Nguyên tắc vàng: Đa dạng hóa đến mức độ đủ để loại bỏ các rủi ro phi hệ thống (thường chỉ cần 15-20 vị thế tài sản được chọn lọc kỹ lưỡng ở các ngành khác nhau là đủ). Mọi sự gia tăng thêm vị thế sau đó chỉ làm tăng chi phí quản trị mà không mang lại lợi ích giảm rủi ro đáng kể.

Hành động thực chiến: Hãy rà soát danh mục hiện tại. Nếu anh có 50 cổ phiếu nhưng 40 cổ phiếu đều thuộc ngành Bất động sản và Ngân hàng, danh mục của bạn không hề đa dạng. Đó là “tập trung rủi ro cao”. Hãy tái cấu trúc bằng cách thêm các lớp tài sản không cùng chu kỳ kinh tế.

Bình luận về bài viết này