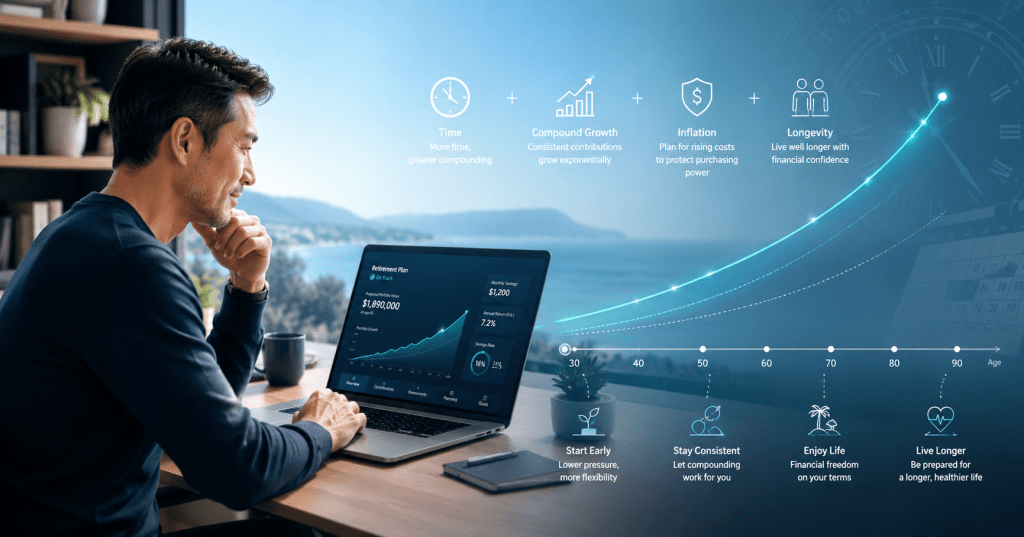

Trong quản trị gia sản, thời gian là biến số quan trọng nhất, thậm chí còn quan trọng hơn cả số vốn ban đầu. Người bắt đầu chuẩn bị hưu trí từ sớm không chỉ thắng vì họ có nhiều tiền hơn, họ thắng vì họ có thời gian để sai lầm và phục hồi.

1. Lợi thế của “Thời gian tích lũy”

Công thức lãi kép A = P x (1 + r)^n cho thấy biến số n (thời gian) có tác động mạnh hơn r (lãi suất). Việc bắt đầu sớm giúp anh tận dụng cơ chế “hòn tuyết lăn”. Những năm cuối của chu kỳ hưu trí, phần lớn giá trị tài sản đến từ tiền lãi cộng dồn chứ không phải tiền gốc anh nộp vào.

2. Đồ thị sức mạnh của sự kiên trì

Hãy so sánh hai nhà đầu tư cùng đạt mục tiêu 10 tỷ đồng vào năm 60 tuổi:

| Nhà đầu tư | Bắt đầu lúc (tuổi) | Số tiền tiết kiệm/tháng | Tổng vốn tự có |

| A (Sớm) | 25 | 10 triệu | 4.2 tỷ |

| B (Muộn) | 40 | 35 triệu | 8.4 tỷ |

Dữ liệu giả định: Lãi suất 8%/năm. Nhà đầu tư B phải bỏ ra số tiền gốc gấp đôi nhưng chỉ nhận về kết quả tương đương.

3. Rủi ro của việc trì hoãn

- Áp lực trích lập: Trì hoãn 10 năm khiến khoản tiết kiệm hàng tháng của bạn phải tăng lên gấp 3-4 lần mới đạt được cùng mục tiêu.

- Rủi ro lạm phát: Lạm phát làm xói mòn sức mua. Cùng một mức sống, nhưng 20 năm sau bạn sẽ cần số tiền lớn gấp đôi hiện tại. Việc tích lũy sớm giúp bạn “neo” được giá trị tài sản trước khi lạm phát đẩy giá các dịch vụ thiết yếu và y tế lên cao.

- Khả năng phục hồi: Khi bắt đầu sớm, nếu danh mục gặp drawdown 30-40%, bạn vẫn còn hàng thập kỷ để điều chỉnh. Nếu bắt đầu muộn và gặp khủng hoảng, bạn không còn thời gian để phục hồi.

Hành động thực chiến: Thiết lập “tài khoản hưu trí độc lập” ngay trong tháng này. Hãy coi đây là một nghĩa vụ tài chính không thể thương lượng như trả lương cho chính bản thân mình trong tương lai.

Bình luận về bài viết này