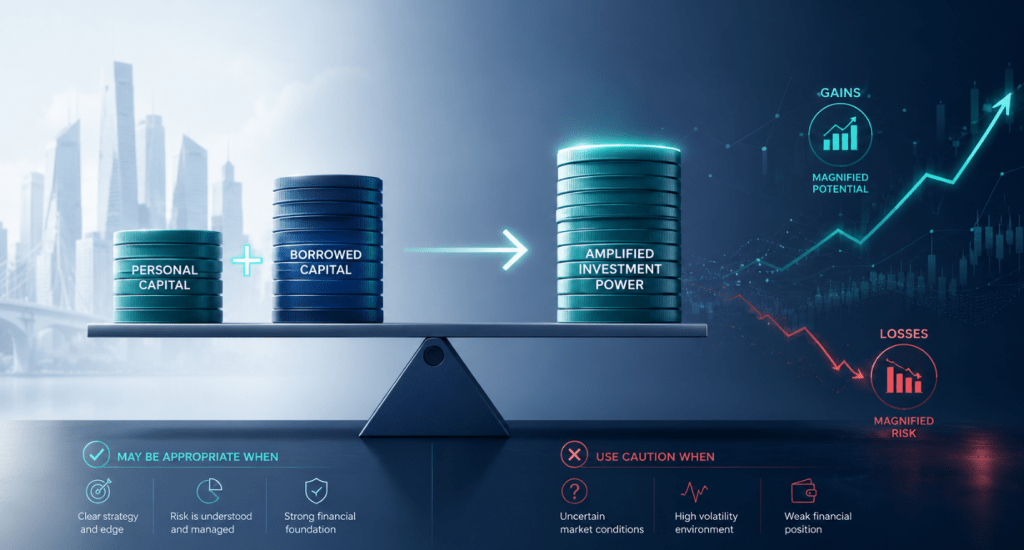

Nợ dùng đúng cách là công cụ tăng tốc tích lũy tài sản. Nhưng không phải lúc nào cũng phù hợp để vay nhằm đầu tư. Quyết định này đòi hỏi phân tích kỹ lưỡng — không chỉ dựa trên kỳ vọng lợi nhuận, mà còn dựa trên khả năng chịu đựng rủi ro và sức khỏe dòng tiền hiện tại.

Điều kiện cần và đủ trước khi vay để đầu tư:

1. Lãi suất vay thấp hơn tỷ suất sinh lời kỳ vọng một cách có cơ sở. Kỳ vọng phải dựa trên dữ liệu lịch sử và phân tích thực tế — không phải lời hứa từ người bán hàng hay xu hướng ngắn hạn. Biên an toàn tối thiểu nên là 3–5%.

2. Dòng tiền đủ để trả lãi vay ngay cả khi đầu tư chưa sinh lời. Nếu phải dựa vào lợi nhuận đầu tư để trả lãi — rủi ro thanh khoản rất cao. Thu nhập từ công việc hoặc nguồn khác phải đủ gánh toàn bộ nghĩa vụ nợ.

3. Quỹ khẩn cấp đã đầy đủ và nợ xấu đã được xử lý. Không vay để đầu tư khi chưa có đệm tài chính. Đây là thứ tự ưu tiên không thể đảo ngược.

4. Tài sản đầu tư có tính thanh khoản phù hợp với kỳ hạn vay. Đừng vay ngắn hạn để đầu tư vào tài sản dài hạn kém thanh khoản như bất động sản vùng ven — nếu cần bán gấp để trả nợ, bạn sẽ phải chấp nhận giá thấp.

Các trường hợp thường phù hợp: vay thế chấp mua bất động sản cho thuê với dòng tiền dương, vay vốn lưu động kinh doanh theo chu kỳ ngắn, vay đầu tư giáo dục và phát triển năng lực bản thân.

Ngưỡng an toàn: Tỷ lệ trả nợ (DSR) = Tổng nghĩa vụ nợ hàng tháng ÷ Thu nhập ròng hàng tháng ≤ 40%

Tại Việt Nam, nhiều ngân hàng khuyến nghị DSR không vượt quá 40–50%. Nếu tổng trả nợ hàng tháng đã chiếm hơn 40% thu nhập, thêm bất kỳ khoản vay nào cũng làm tăng rủi ro vỡ nợ đáng kể — dù mục đích đầu tư có hấp dẫn đến đâu. Nguồn tham khảo: Damodaran – “Applied Corporate Finance”; Ngân hàng Nhà nước Việt Nam – Quy định về tỷ lệ an toàn tín dụng; Investopedia – “Using Leverage to Build Wealth”

Bình luận về bài viết này