Không có loại tài sản nào tốt nhất tuyệt đối — chỉ có loại tài sản phù hợp nhất với mục tiêu, thời gian và khẩu vị rủi ro của từng người tại từng giai đoạn cuộc sống. Bài tổng hợp này đặt 6 loại tài sản phổ biến cạnh nhau để nhà đầu tư cá nhân có bức tranh đầy đủ khi ra quyết định phân bổ.

Bảng so sánh toàn diện

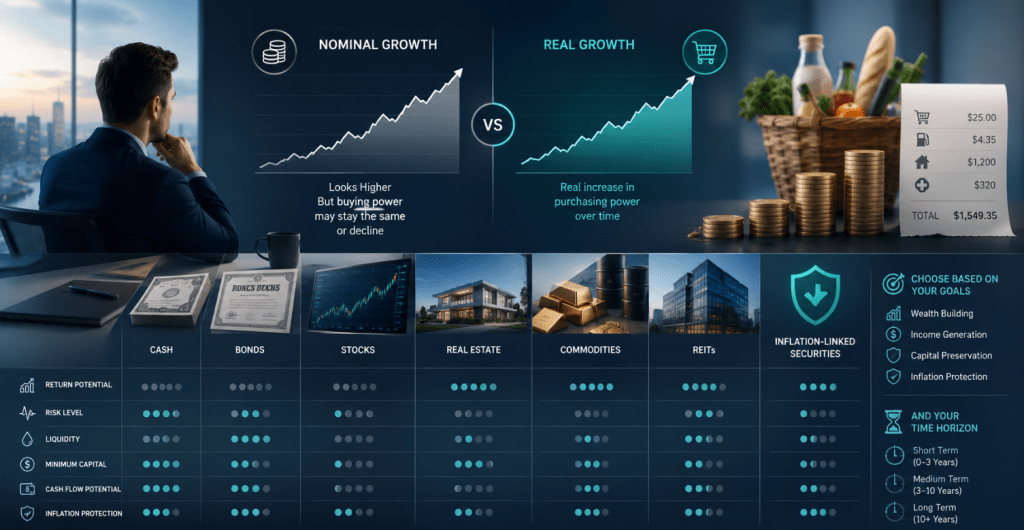

| Loại tài sản | Lợi suất kỳ vọng | Rủi ro | Thanh khoản | Vốn tối thiểu | Tạo dòng tiền | Chống lạm phát |

| Cổ phiếu / ETF | 9–12%/năm | Cao | Cao | Rất thấp | Có (cổ tức) | Tốt |

| Bất động sản | 7–12%/năm | Trung bình | Thấp | Rất lớn | Có (cho thuê) | Rất tốt |

| Trái phiếu CP | 5–7%/năm | Rất thấp | Trung bình | Trung bình | Có (coupon) | Trung bình |

| Trái phiếu DN | 8–14%/năm | Cao | Trung bình | Lớn | Có (coupon) | Trung bình |

| Vàng | 5–7%/năm | Trung bình | Cao | Thấp | Không | Tốt |

| Tiền gửi NH | 4–6%/năm | Rất thấp | Cao | Rất thấp | Có (lãi) | Yếu |

Chú thích thanh khoản — số chấm xanh/vàng: nhiều hơn = thanh khoản cao hơn.

Đánh đổi cốt lõi — không thể có tất cả cùng lúc

| Nếu bạn muốn… | Bạn phải chấp nhận… | Tài sản điển hình |

| Lợi suất cao nhất | Biến động lớn, có thể lỗ ngắn hạn | Cổ phiếu tăng trưởng, BĐS đòn bẩy cao |

| An toàn tuyệt đối | Lợi suất thực thấp, thua lạm phát dài hạn | Tiền gửi ngân hàng, trái phiếu chính phủ ngắn hạn |

| Dòng tiền đều đặn | Tăng giá vốn thấp hơn tài sản tăng trưởng | Cổ phiếu cổ tức, trái phiếu, BĐS cho thuê |

| Thanh khoản cao | Chi phí cơ hội hoặc lợi suất thấp hơn | ETF, tiền gửi không kỳ hạn, quỹ tiền tệ |

| Chống lạm phát tốt nhất | Biến động và/hoặc thanh khoản thấp hơn | Cổ phiếu, BĐS, vàng trong giai đoạn lạm phát cao |

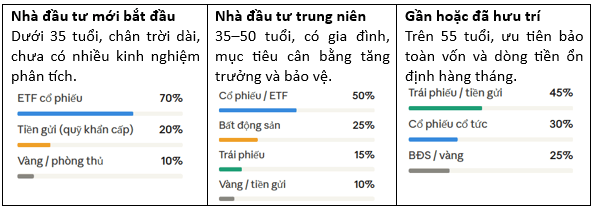

Phân bổ tham khảo theo hồ sơ nhà đầu tư

Hướng dẫn chọn tài sản theo mục tiêu cụ thể

- Mục tiêu dưới 3 năm (mua xe, du học, cưới hỏi): ưu tiên tiền gửi có kỳ hạn hoặc quỹ trái phiếu ngắn hạn. Không dùng cổ phiếu — biến động ngắn hạn có thể làm hỏng kế hoạch cố định.

- Mục tiêu 3–7 năm (mua nhà, quỹ giáo dục): danh mục cân bằng cổ phiếu + trái phiếu (50/50 đến 60/40). Đủ thời gian để phục hồi nếu thị trường điều chỉnh, nhưng cần lớp đệm phòng thủ.

- Mục tiêu trên 10 năm (hưu trí, tích lũy tài sản): tỷ trọng cổ phiếu cao 70–100%. Thời gian đủ dài để lãi kép phát huy tối đa và để phục hồi sau suy thoái.

- Cần dòng tiền hàng tháng ngay bây giờ: ưu tiên cổ phiếu cổ tức cao, trái phiếu, BĐS cho thuê. Tránh tài sản không tạo dòng tiền như vàng hay cổ phiếu tăng trưởng không chia cổ tức.

- Lo ngại lạm phát tăng cao: tăng tỷ trọng cổ phiếu ngành hàng thiết yếu, BĐS, vàng. Giảm trái phiếu lãi suất cố định dài hạn — đây là loại tài sản thiệt hại nhất khi lạm phát tăng bất ngờ.

Kết luận tổng hợp: danh mục đầu tư tối ưu không phải danh mục có lợi suất cao nhất trên giấy tờ — mà là danh mục bạn có thể nắm giữ nhất quán qua nhiều chu kỳ thị trường mà không bị cảm xúc chi phối. Đa dạng hóa hợp lý giữa các loại tài sản, kết hợp với kỷ luật tái cân bằng định kỳ, là chiến lược đơn giản nhất và hiệu quả nhất cho nhà đầu tư cá nhân dài hạn.

Nguồn tham khảo: Vanguard – “Principles for Investing Success”; Credit Suisse Global Investment Returns Yearbook (2024); CFA Institute – “Asset Allocation”; Damodaran – “Investment Philosophies”

Bình luận về bài viết này