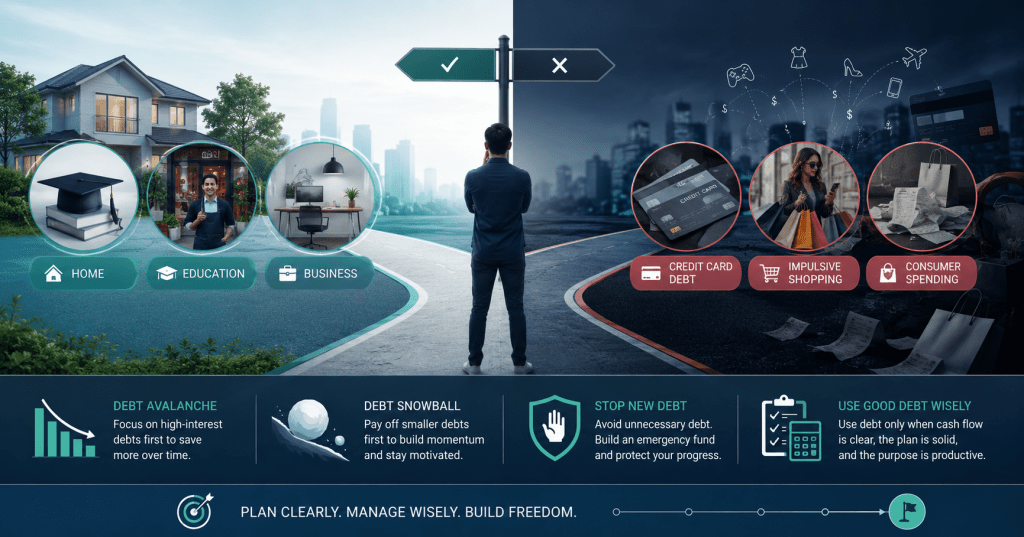

Không phải mọi khoản nợ đều như nhau. Ranh giới giữa nợ tốt và nợ xấu không nằm ở số tiền vay lớn hay nhỏ, mà nằm ở mục đích sử dụng và khả năng tạo ra giá trị so với chi phí lãi vay phải trả.

| Nợ tốt Vay để tạo ra tài sản hoặc thu nhập có giá trị lớn hơn chi phí vay. Vay mua bất động sản cho thuê (lãi cho thuê > lãi vay)Vay đầu tư học vấn, nâng cao kỹ năngVay vốn kinh doanh có kế hoạch rõ ràngVay mua nhà ở với lãi suất hợp lý | Nợ xấu Vay để tiêu dùng tài sản mất giá trị hoặc không tạo ra thu nhập. Nợ thẻ tín dụng quay vòng (lãi 25–40%/năm)Vay mua xe tiêu dùng vượt nhu cầuVay mua hàng hiệu, du lịch, chi tiêu cá nhânVay nóng, tín dụng đen lãi suất cắt cổ |

Tiêu chí phân biệt cốt lõi: một khoản nợ là “tốt” khi tỷ suất sinh lời kỳ vọng từ việc sử dụng vốn vay vượt lãi suất vay — và bạn có kế hoạch trả nợ cụ thể. Ngược lại là nợ xấu.

Một lưu ý quan trọng: nợ tốt có thể trở thành nợ xấu khi hoàn cảnh thay đổi — lãi suất tăng, thu nhập giảm, hoặc tài sản mất giá. Đây là lý do phân loại nợ cần được xem xét định kỳ, không chỉ một lần khi vay.

Nguyên tắc kiểm tra nhanh: nếu khoản vay giúp bạn tạo ra thu nhập hoặc gia tăng giá trị tài sản — và bạn có thể trả nợ ngay cả khi thu nhập giảm 20% — đây có khả năng là nợ tốt. Nếu không đáp ứng được cả hai điều kiện, hãy cân nhắc lại.

Nguồn tham khảo: Robert Kiyosaki – “Rich Dad Poor Dad”; Investopedia – “Good Debt vs. Bad Debt”; Federal Reserve – Consumer Credit Report

Bình luận về bài viết này