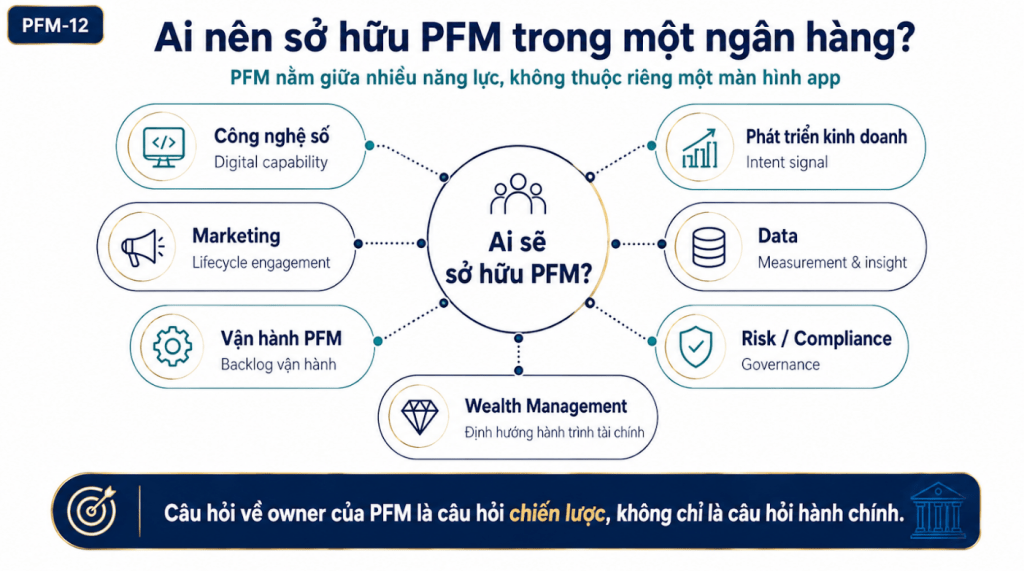

PFM nằm giữa nhiều năng lực: công nghệ số, marketing, vận hành sản phẩm, dữ liệu, phát triển kinh doanh và Wealth. Vì vậy, câu hỏi ai sở hữu PFM không chỉ là câu hỏi tổ chức, mà quyết định PFM sẽ trở thành năng lực kinh doanh hay chỉ là một tính năng trên app.

Câu hỏi owner không chỉ là hành chính

Sau khi đã thấy PFM không thể chỉ launch rồi để đó, câu hỏi tiếp theo là: ai sẽ sở hữu PFM trong ngân hàng? Đây không chỉ là câu hỏi phân công phòng ban. Nó quyết định PFM sẽ trở thành một năng lực kinh doanh hay chỉ là một tính năng trên app.

Nếu không có owner rõ, mỗi bộ phận sẽ làm một phần: app lo giao diện, marketing lo truyền thông, data lo báo cáo, kinh doanh lo bán sản phẩm. Nhưng không ai chịu trách nhiệm cuối cùng về adoption, data quality, insight, conversion và customer value.

PFM nằm giữa nhiều năng lực

Với công nghệ số, PFM là digital capability. Với marketing, nó là lifecycle engagement engine. Với vận hành PFM, nó là backlog cải tiến liên tục. Với phát triển kinh doanh, nó là nguồn intent signal cho deposit, loan, card, insurance, investment và Wealth.

Chính vì nằm giữa nhiều năng lực, PFM rất dễ bị mơ hồ về owner. Nếu đặt quá gần công nghệ, PFM dễ thành module app. Nếu đặt quá gần marketing, PFM dễ thành campaign. Nếu đặt quá gần kinh doanh, PFM dễ bị kéo thành công cụ bán sản phẩm. Cần một mô hình cân bằng hơn.

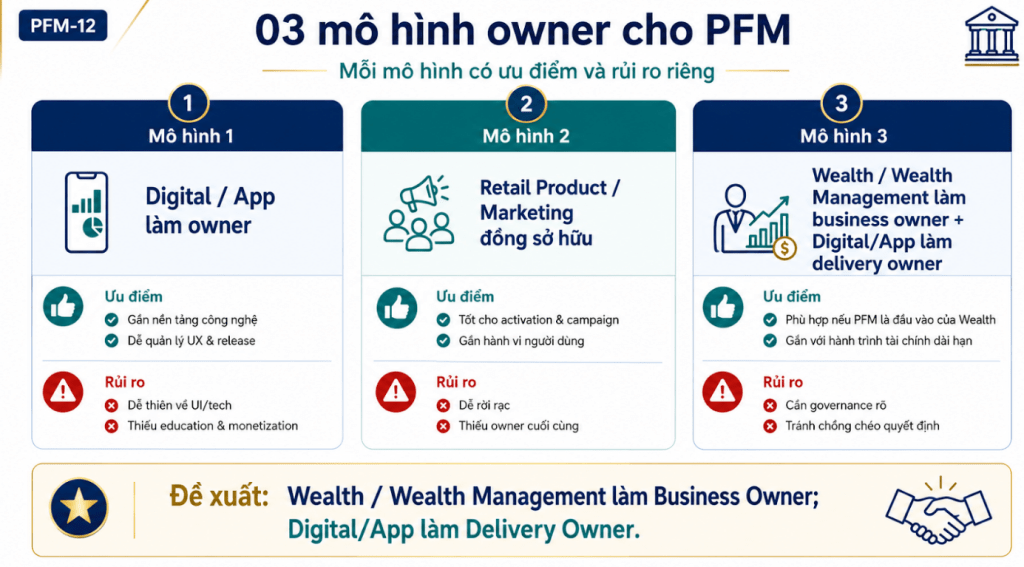

Ba mô hình owner

Mô hình thứ nhất là Digital/App làm owner. Ưu điểm là gần nền tảng công nghệ, dễ quản lý UX, release và backlog kỹ thuật. Rủi ro là PFM bị nhìn như một module app, thiếu education, engagement, insight và monetization.

Mô hình thứ hai là Retail Product/Marketing đồng sở hữu. Ưu điểm là tốt cho activation, campaign và truyền thông. Rủi ro là dễ rời rạc nếu không có một owner cuối cùng chịu trách nhiệm KPI xuyên suốt.

Mô hình thứ ba là Wealth/Wealth Management làm business owner, Digital/App làm delivery owner. Đây là hướng phù hợp nếu xem PFM là đầu vào của hành trình Wealth. PFM giúp hiểu dòng tiền, hành vi, khả năng tiết kiệm, mục tiêu và tín hiệu nhu cầu trước khi nói đến đầu tư, bảo hiểm, hưu trí, tài sản và gia sản.

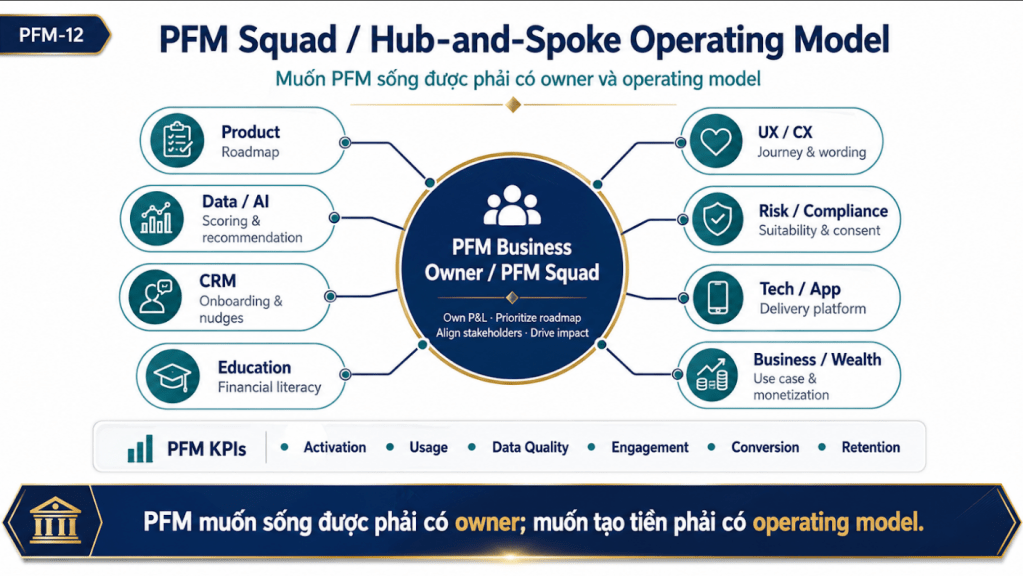

PFM Squad

Không nhất thiết phải lập một phòng ban lớn ngay. Nhưng cần một PFM Squad rõ vai trò: Business Owner, Product Owner, Data/BI, Data Product/AI, CRM/Lifecycle Marketing, Content/Education, UX/CX, Compliance/Risk và Tech/App Team.

Squad này không chỉ build tính năng. Nó vận hành hành vi. Nó theo dõi người dùng có activate không, category có đúng không, budget có được dùng không, report có được mở không, insight có được click không, nudge có tạo hành động không, và PFM có dẫn sang sản phẩm phù hợp hay không.

KPI phải đo PFM có sống không

Các KPI cần theo dõi không chỉ là đã launch hay chưa. Cần đo activation, PFM MAU, active rate, categorized transaction rate, budget active rate, goal active rate, report open rate, insight click rate, nudge action rate, conversion sang deposit, loan, card, insurance, investment, Wealth, retention và churn reduction.

Nếu chỉ đo go-live, PFM là project. Nếu đo adoption, data quality và conversion, PFM mới là business capability.

Kết luận

PFM không chỉ cần người xây tính năng. PFM cần người chịu trách nhiệm biến tính năng thành hành vi, hành vi thành dữ liệu, dữ liệu thành insight, và insight thành giá trị cho khách hàng lẫn ngân hàng. Nói ngắn gọn: PFM muốn sống được phải có owner; muốn tạo tiền phải có operating model.

Vì sao Wealth/Wealth Management là hướng đáng cân nhắc?

Nếu PFM được nhìn như đầu vào của hành trình Wealth, Wealth/Wealth Management có lý do để đóng vai trò business owner. PFM giúp hiểu dòng tiền, khả năng tiết kiệm, mục tiêu, rủi ro và tín hiệu nhu cầu. Đây là nền tảng trước khi nói đến đầu tư, bảo hiểm, hưu trí và tài sản gia đình.

Tuy nhiên, điều đó không có nghĩa Wealth tự làm tất cả. Digital/App vẫn cần làm platform và delivery. Data/AI vẫn cần làm dữ liệu và insight. Marketing vẫn cần lifecycle engagement. Risk/Compliance vẫn cần kiểm soát ranh giới.

Điều quan trọng là một owner cuối

Mô hình nào cũng có thể vận hành nếu có một owner cuối cùng chịu trách nhiệm KPI xuyên suốt. Nếu Digital làm owner, cần bổ sung business và education. Nếu Marketing đồng sở hữu, cần quyền điều phối sản phẩm và dữ liệu. Nếu Wealth làm business owner, cần phối hợp chặt với Digital để không biến PFM thành một lớp bán sản phẩm.

Điểm mấu chốt là PFM phải có người chịu trách nhiệm cuối cùng về adoption, data quality, insight, customer value và business value.

Kết chuyển

Từ nhận thức tới thị trường, từ tính năng tới capability, từ adoption tới operating model. Thông điệp cuối cùng là: PFM không chỉ là câu chuyện ứng dụng. PFM là câu chuyện tổ chức, dữ liệu, giáo dục, hành vi và tăng trưởng.

Nếu ngân hàng nhìn PFM theo cách đó, PFM có thể trở thành một trong những lớp nền quan trọng của trải nghiệm tài chính cá nhân trong kỷ nguyên số.

PFM Squad cần nhỏ nhưng đủ quyền

Một PFM Squad hiệu quả không cần quá đông, nhưng cần đủ quyền để điều phối. Nếu squad chỉ có quyền đề xuất nhưng không tác động được tới backlog app, dữ liệu, CRM hay nội dung, hiệu quả sẽ hạn chế. Ngược lại, nếu squad có KPI rõ và quyền phối hợp liên phòng ban, PFM có thể được cải tiến nhanh hơn.

Điều quan trọng là thiết kế cơ chế làm việc: họp định kỳ, dashboard KPI, backlog ưu tiên, quy trình phê duyệt nudge và ranh giới compliance.

Owner không có nghĩa làm một mình

Khi nói Wealth/Wealth Management làm business owner, không có nghĩa đơn vị này làm một mình. Owner là người chịu trách nhiệm định hướng giá trị, mục tiêu kinh doanh và hành trình dài hạn. Delivery vẫn cần Digital/App. Dữ liệu vẫn cần Data/AI. Engagement vẫn cần Marketing/CRM. Nội dung vẫn cần Education. Kiểm soát vẫn cần Risk/Compliance.

Một owner tốt là người kết nối được các năng lực đó vào cùng một mục tiêu, thay vì để mỗi bộ phận tối ưu phần việc riêng.

Thông điệp cho lãnh đạo

Với lãnh đạo ngân hàng, câu hỏi không nên dừng ở “PFM thuộc phòng nào”. Câu hỏi nên là: mô hình nào giúp PFM tạo giá trị tốt nhất cho khách hàng và ngân hàng; ai chịu trách nhiệm cuối cùng về KPI; cơ chế phối hợp ra sao; và PFM sẽ nối với chiến lược Wealth như thế nào.

Khi trả lời được những câu hỏi này, PFM mới có cơ hội vượt khỏi vai trò feature và trở thành một năng lực kinh doanh thực sự.

Owner phải đi cùng quyền và KPI

Owner không chỉ là tên một đơn vị trong sơ đồ tổ chức. Owner phải đi cùng quyền ưu tiên backlog, quyền yêu cầu dữ liệu, quyền phối hợp marketing, quyền đề xuất nội dung và trách nhiệm về KPI. Nếu chỉ có trách nhiệm mà không có quyền điều phối, owner sẽ khó tạo kết quả. Nếu chỉ có quyền kỹ thuật mà không có KPI kinh doanh, PFM dễ dừng ở lớp tính năng.

Do đó, thiết kế owner là thiết kế cơ chế chịu trách nhiệm. Ai đo? Ai quyết định? Ai cải tiến? Ai chịu trách nhiệm khi adoption thấp? Những câu hỏi này cần rõ ngay từ đầu.

Bình luận về bài viết này