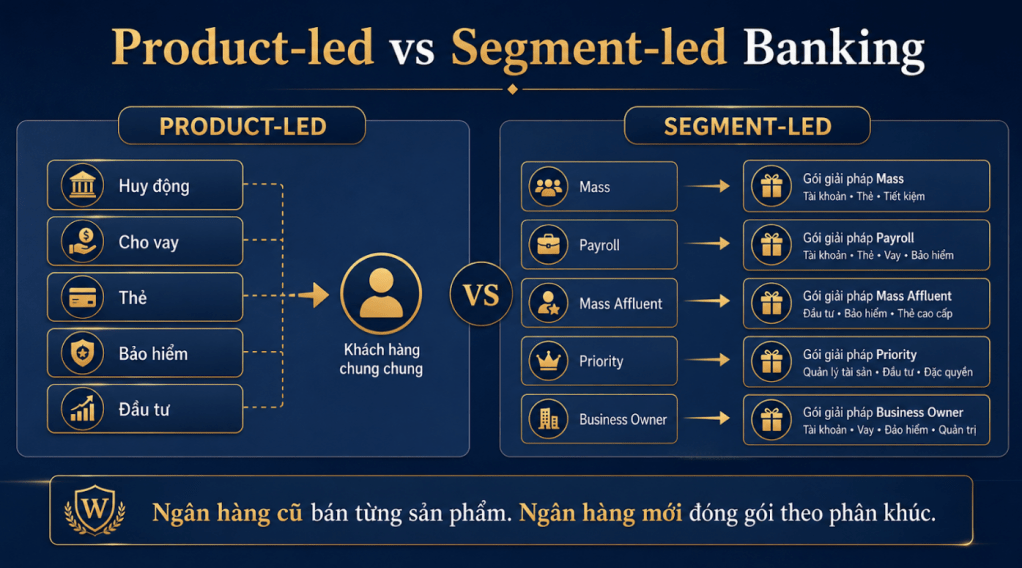

Từ ngân hàng bán sản phẩm đến ngân hàng thiết kế giải pháp

Trong phần lớn lịch sử hiện đại của ngân hàng bán lẻ, sản phẩm là đơn vị tự nhiên để tổ chức kinh doanh. Có phòng huy động, phòng cho vay, phòng thẻ, phòng bảo hiểm, phòng đầu tư, phòng ngân hàng số. Mỗi đơn vị có chỉ tiêu riêng, chính sách riêng, chiến dịch riêng và thường đo thành công bằng số lượng sản phẩm bán ra hoặc quy mô số dư phát sinh.

Cách làm đó không sai. Nó từng rất hiệu quả trong giai đoạn thị trường tăng trưởng theo chiều rộng, khi khách hàng còn thiếu sản phẩm ngân hàng cơ bản, biên lợi nhuận còn đủ rộng và cạnh tranh chưa quá phức tạp. Nhưng trong giai đoạn mới, khách hàng không còn chỉ hỏi ‘lãi suất bao nhiêu’, ‘hạn mức bao nhiêu’ hay ‘phí bao nhiêu’. Họ hỏi một câu khó hơn: ngân hàng hiểu bối cảnh tài chính của tôi đến đâu, và có thể giúp tôi đi tiếp như thế nào?

Từ góc nhìn của một nhà điều hành ngân hàng, đây là điểm chuyển căn bản. Khách hàng không tìm kiếm từng sản phẩm riêng lẻ theo nghĩa hẹp. Họ cần một giải pháp phù hợp với dòng tiền, gia đình, tài sản, doanh nghiệp, giai đoạn sống, khẩu vị rủi ro và mục tiêu dài hạn. Khi khách hàng đã nghĩ theo bối cảnh, ngân hàng không thể chỉ vận hành theo danh mục sản phẩm.

Năm dịch chuyển lớn trong chiến lược ngân hàng

Dịch chuyển thứ nhất là từ sản phẩm sang giải pháp. Ngân hàng không chỉ bán tiền gửi, khoản vay hay thẻ. Ngân hàng cần đóng gói các sản phẩm đó thành bộ giải pháp cho từng phân khúc: payroll, mass affluent, priority, chủ doanh nghiệp, SME hay hệ sinh thái doanh nghiệp.

Dịch chuyển thứ hai là từ CIF đơn lẻ sang hệ sinh thái quan hệ. Một mã khách hàng trên hệ thống chỉ cho ngân hàng biết một phần rất nhỏ. Phía sau một CIF có thể là một gia đình, một doanh nghiệp, một nhóm CBNV, một chuỗi đối tác, một hệ tài sản và một loạt quyết định tài chính liên quan.

Dịch chuyển thứ ba là từ thu nhập sang AUM và potential AUM. Thu nhập vẫn quan trọng, nhưng không đủ. Một khách hàng có thu nhập trung bình nhưng sở hữu tài sản gia đình lớn, hoặc là người ra quyết định tài chính trong hộ gia đình, có thể có giá trị dài hạn cao hơn một khách hàng có lương cao nhưng share of wallet thấp.

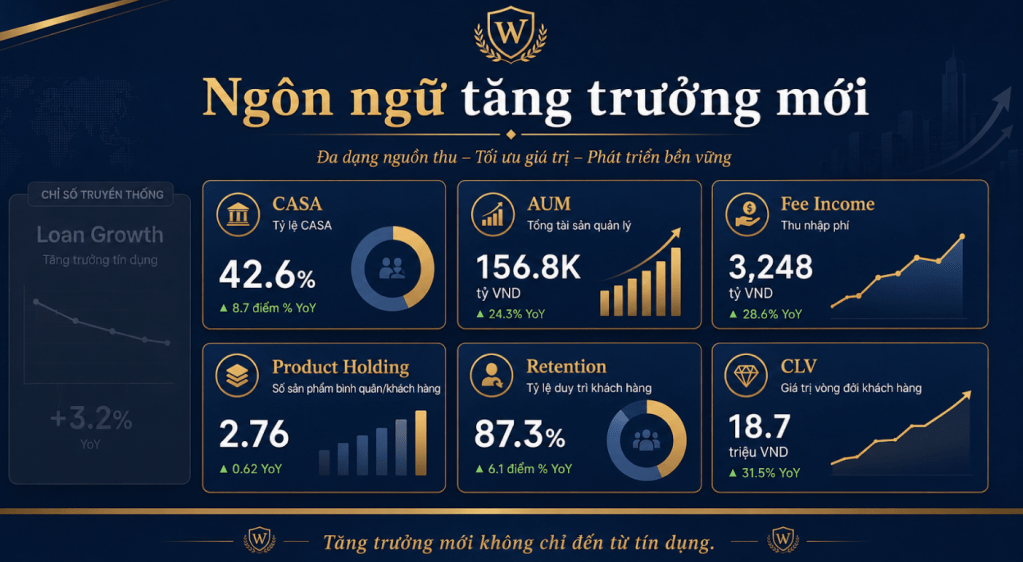

Dịch chuyển thứ tư là từ tín dụng sang CASA, AUM, phí và quan hệ dài hạn. Trong bối cảnh toàn cầu, McKinsey nhận định hiệu quả ngành ngân hàng những năm gần đây được hỗ trợ đáng kể bởi thu nhập lãi ròng, nhưng điều này không phải lợi thế vĩnh viễn. Khi lãi suất, rủi ro và cạnh tranh thay đổi, các nguồn tăng trưởng nhẹ bảng cân đối như wealth, thanh toán, bảo hiểm, phí dịch vụ và dữ liệu khách hàng trở nên quan trọng hơn.

Dịch chuyển thứ năm là từ vận hành theo khối sang phối hợp theo phân khúc. Khách hàng không sống theo sơ đồ tổ chức của ngân hàng. Vì vậy, chiến lược mới cần sự phối hợp giữa KHCN, KHDN, sản phẩm, dữ liệu, digital, marketing, RM, risk và vận hành.

Rủi ro của tư duy product-led

Nếu chỉ tập trung bán sản phẩm riêng lẻ, ngân hàng có thể đạt doanh số ngắn hạn nhưng khó tạo quan hệ dài hạn. Khách hàng có thể mở tài khoản vì một ưu đãi, gửi tiền vì lãi suất, mua bảo hiểm vì một chiến dịch, dùng app vì tiện lợi, nhưng không nhất thiết coi ngân hàng là đối tác tài chính chính.

Rủi ro thứ hai là cạnh tranh dễ rơi vào giá và ưu đãi. Khi sản phẩm được bán như hàng hóa, đối thủ chỉ cần giảm phí, tăng lãi, thêm voucher hoặc cải thiện trải nghiệm số là có thể kéo khách hàng đi. Rủi ro thứ ba là dữ liệu không chuyển thành hành động. Ngân hàng biết khách hàng chi tiêu, nhận lương, trả nợ, mua bảo hiểm, đầu tư, nhưng nếu các dữ liệu đó nằm rời rạc trong silo, insight sẽ không trở thành next-best-action.

Rủi ro sâu hơn là ngân hàng bỏ lỡ giá trị vòng đời. Một khách hàng trẻ hôm nay có thể là mass. Năm năm sau có thể là mass affluent. Mười năm sau có thể là chủ doanh nghiệp, khách priority hoặc người có tài sản gia đình. Nếu chỉ nhìn họ qua sản phẩm hiện tại, ngân hàng sẽ không đầu tư đúng vào quan hệ tương lai.

Hướng đi mới: segment-led và ecosystem-led

Câu hỏi chiến lược vì vậy cần đổi từ ‘bán sản phẩm gì?’ sang ‘phục vụ phân khúc nào, trong bối cảnh tài chính nào, bằng bộ giải pháp nào?’. Khi xác định đúng phân khúc mục tiêu, ngân hàng mới có thể thiết kế proposition, gói giải pháp, mô hình phục vụ, kênh tiếp cận, dữ liệu và KPI phù hợp.

Đây không phải lời kêu gọi từ bỏ sản phẩm. Sản phẩm vẫn là đơn vị vận hành nền tảng của ngân hàng. Nhưng sản phẩm cần được đặt trong một lớp quản trị cao hơn: lớp phân khúc, hệ sinh thái quan hệ và hành trình khách hàng. Product-led vẫn cần để vận hành; segment-led cần để tăng trưởng bền vững.

Bán sản phẩm vẫn cần thiết, nhưng không còn là chiến lược đủ mạnh để tạo lợi thế dài hạn. Ngân hàng của giai đoạn mới cần biết mình muốn phục vụ ai, trong hành trình tài chính nào, bằng hệ sinh thái giải pháp nào và đo hiệu quả ra sao.

Góc nhìn điều hành: vì sao product-led vẫn cần nhưng không đủ

Với một tổng giám đốc ngân hàng, product-led không phải thứ cần loại bỏ. Ngân hàng không thể vận hành nếu không có product owner, chính sách sản phẩm, hệ thống vận hành, giới hạn rủi ro, pricing và báo cáo P&L theo sản phẩm. Vấn đề nằm ở chỗ: product-led chỉ trả lời được một nửa câu hỏi. Nó cho biết sản phẩm nào đang tăng trưởng, nhưng không nói đủ rõ nhóm khách hàng nào đang tạo ra tăng trưởng đó, vì sao họ chọn ngân hàng và họ sẽ ở lại bao lâu.

Khi ngân hàng tiếp tục mở rộng sản phẩm mà không có lớp phân khúc, tổ chức rất dễ rơi vào tình trạng nhiều chiến dịch cùng chạy vào cùng một khách hàng. Khách hàng nhận nhiều lời chào, nhưng không thấy một câu chuyện tài chính nhất quán. Với khách hàng, đây là trải nghiệm bị phân mảnh. Với ngân hàng, đây là chi phí bán hàng tăng lên nhưng độ sâu quan hệ không tăng tương ứng.

Dữ kiện thị trường và hàm ý cho Việt Nam

Ở cấp độ quốc tế, các báo cáo gần đây của McKinsey và BCG đều cho thấy các ngân hàng phải tìm kiếm đường cong tăng trưởng mới khi lợi thế từ lãi suất, quy mô bảng cân đối và sản phẩm truyền thống không còn đủ bền vững. Các nhóm lợi nhuận hấp dẫn như payments, wealth management, asset management và các nền tảng số đang có sự tham gia mạnh của các đối thủ chuyên biệt. Điều đó buộc ngân hàng phổ quát phải trả lời câu hỏi: lợi thế của mình là gì ngoài giấy phép và mạng lưới hiện hữu?

Tại Việt Nam, cơ hội Wealth càng đáng chú ý vì thị trường tài sản tài chính cá nhân còn dư địa phát triển. McKinsey từng dự báo Việt Nam có thể trở thành thị trường tài sản tài chính cá nhân khoảng 600 tỷ USD vào năm 2027, với cơ hội tài sản được quản lý tăng thêm 65-75 tỷ USD. Dù đây là ước tính thị trường, không phải cam kết kết quả cho từng ngân hàng, nó vẫn chỉ ra một xu hướng: tiền của khách hàng sẽ ngày càng cần được quản lý, phân bổ, bảo vệ và tư vấn tốt hơn.

Một cách kiểm tra nhanh cho ngân hàng

Một ngân hàng có thể tự kiểm tra mức độ product-led của mình qua vài câu hỏi. Khi ra mắt một sản phẩm mới, tổ chức có bắt đầu từ phân khúc mục tiêu không, hay bắt đầu từ tính năng sản phẩm? Khi chạy chiến dịch, ngân hàng có biết khách hàng đang ở giai đoạn tài chính nào không, hay chỉ biết họ đang có số dư/tài khoản? Khi báo cáo kết quả, ngân hàng có biết segment nào đang tạo AUM, CASA, fee và retention không, hay chỉ biết sản phẩm nào bán được nhiều?

Nếu phần lớn câu trả lời vẫn xoay quanh sản phẩm, ngân hàng chưa cần thay toàn bộ mô hình. Nhưng ngân hàng cần bổ sung một lớp quản trị phân khúc để kết nối sản phẩm thành giải pháp, kết nối dữ liệu thành insight, và kết nối chiến dịch ngắn hạn thành quan hệ dài hạn.

Lưu ý: Nội dung chỉ phản ánh góc nhìn quan sát từ bên ngoài, dựa trên các thông tin công khai và nhận định cá nhân tại thời điểm viết. Bài viết không phải khuyến nghị, tư vấn chuyên môn hay nguồn tham chiếu chính thức cho bất kỳ quyết định nào.

Bình luận về bài viết này