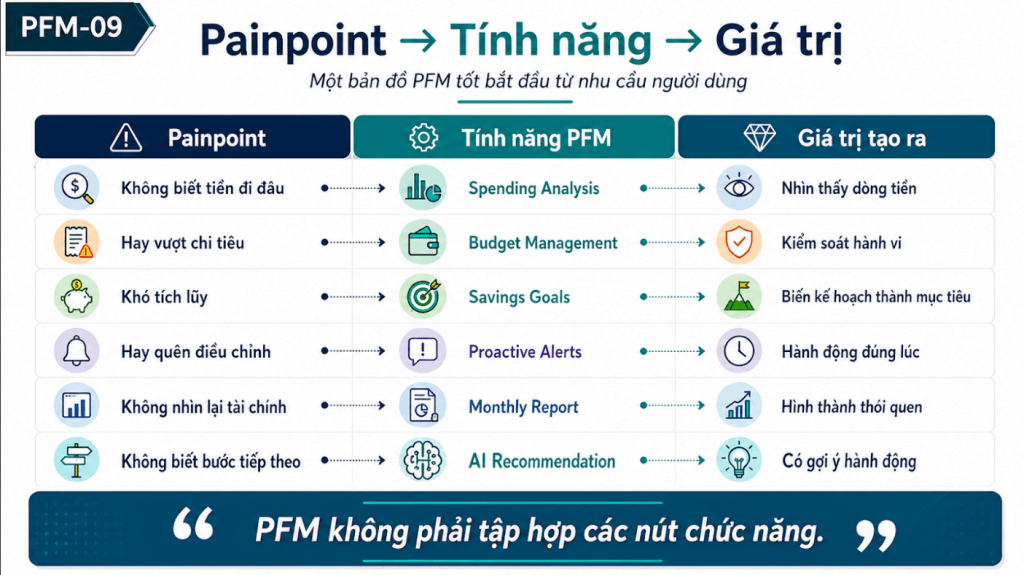

Một bản đồ PFM tốt không bắt đầu từ danh sách tính năng, mà từ painpoint của người dùng. Mỗi tính năng chỉ có ý nghĩa khi giúp khách hàng hiểu rõ hơn, kiểm soát tốt hơn hoặc hành động đúng hơn với tiền của mình.

Bắt đầu từ painpoint, không phải feature

Người dùng không thức dậy vào buổi sáng và nghĩ rằng mình cần một dashboard tài chính. Họ nghĩ đơn giản hơn: vì sao lương vừa về đã hết, tháng này chi tiêu tăng ở đâu, có thể tiết kiệm được không, có đủ tiền cho mục tiêu sắp tới không, tình trạng tài chính của mình đang ổn hay đáng lo.

Vì vậy, bản đồ PFM tốt không bắt đầu từ danh sách tính năng, mà từ painpoint: không biết tiền đi đâu, khó kiểm soát chi tiêu, khó tiết kiệm, không có mục tiêu, không biết mình đang khỏe hay yếu về tài chính.

Nhìn thấy và kiểm soát

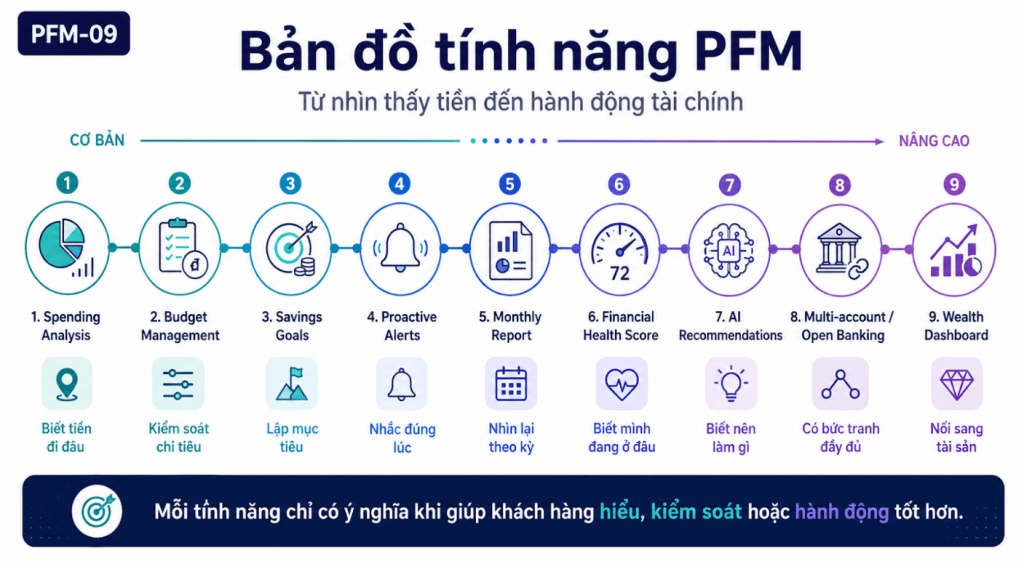

Spending Analysis giúp khách hàng biết tiền đã đi đâu, nhóm chi nào lớn, hành vi nào lặp lại, đâu là điểm cần chú ý. Đây là lớp nhận diện. Nếu dữ liệu phân loại không tốt, lớp này sẽ mất giá trị rất nhanh.

Budget Management giúp khách hàng kiểm soát hành vi. Ngân sách không phải để tạo cảm giác tội lỗi, mà để đặt một ranh giới mềm cho chi tiêu. Khi người dùng thấy tiến độ sử dụng ngân sách, họ có cơ hội điều chỉnh trước khi dòng tiền bị mất kiểm soát.

Từ kiểm soát sang lập kế hoạch

Savings Goals giúp người dùng chuyển từ “còn dư thì để dành” sang lập kế hoạch. Một hũ tiền cho quỹ khẩn cấp, một mục tiêu du lịch, một kế hoạch mua xe hoặc một khoản học phí tương lai đều giúp tiền có mục đích hơn.

Proactive Alerts giúp nhắc đúng lúc trước khi quá muộn: gần vượt ngân sách, chi tiêu bất thường, hóa đơn sắp đến hạn, dòng tiền lệch khỏi kế hoạch. Điều quan trọng là cảnh báo không nên mang tính phán xét, mà nên là tín hiệu điều chỉnh sớm.

Nhìn lại, đánh giá và gợi ý

Monthly Auto-report giúp khách hàng hình thành thói quen nhìn lại tài chính theo chu kỳ. Một báo cáo tốt không chỉ liệt kê số liệu mà còn chỉ ra hành vi: nhóm nào tăng, nhóm nào giảm, tỷ lệ tiết kiệm ra sao, có rủi ro nào cần chú ý.

Financial Health Score giúp khách hàng biết mình đang ở đâu: khả năng tiết kiệm, ổn định dòng tiền, dư địa vay nợ, quỹ dự phòng, rủi ro tài chính. Điểm số không phải để xếp hạng người dùng, mà để giúp họ có một ngôn ngữ đơn giản hơn khi nhìn vào sức khỏe tài chính.

AI Recommendation đưa PFM từ báo cáo sang hành động: điều chỉnh ngân sách, tạo mục tiêu, giảm nhóm chi bất thường, xem bài học phù hợp, hoặc cân nhắc sản phẩm tài chính liên quan.

Bức tranh đầy đủ và Wealth Dashboard

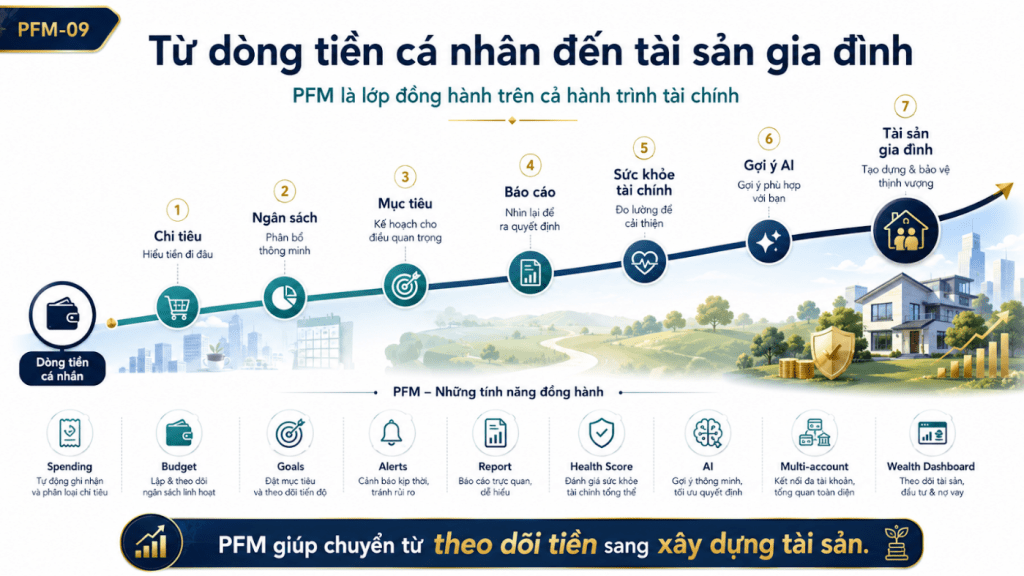

Multi-account hoặc Open Banking giúp tạo bức tranh tài chính đầy đủ hơn. Khi người dùng có nhiều tài khoản, thẻ, ví, khoản vay và tài sản ở nhiều nơi, chỉ nhìn một app là chưa đủ.

Wealth Dashboard là tầng mở rộng, nối dòng tiền sang tài sản: tiết kiệm, đầu tư, bảo hiểm, hưu trí, mục tiêu dài hạn và tài sản gia đình. Đây là nơi PFM bắt đầu trở thành cầu nối với Wealth.

Kết luận

Các tính năng PFM không nên chỉ là nút bấm trên app. Chúng cần đi cùng tư duy tài chính và education phù hợp, để khách hàng hiểu vì sao cần xem dòng tiền, vì sao cần budget, vì sao phải có mục tiêu và khi nhận insight thì nên hành động thế nào. Đích đến không phải là có nhiều tính năng, mà là giúp người dùng đi từ dòng tiền cá nhân đến tài sản gia đình.

Tại sao cần Financial Health Score?

Financial Health Score là lớp giúp người dùng có một ngôn ngữ đơn giản để hiểu tình trạng tài chính của mình. Không phải ai cũng biết đọc nhiều chỉ số cùng lúc. Một điểm sức khỏe tài chính, nếu được thiết kế cẩn trọng, có thể tổng hợp các yếu tố như tỷ lệ tiết kiệm, độ ổn định dòng tiền, mức nợ, quỹ dự phòng và tiến độ mục tiêu.

Điểm số này không nên là công cụ phán xét. Nó nên là công cụ định hướng: hiện tại đang ở đâu, yếu ở điểm nào, bước nhỏ tiếp theo là gì.

AI không thay thế tư duy tài chính

AI Recommendation có thể làm PFM thông minh hơn, nhưng không thay thế tư duy tài chính của người dùng. Nếu AI chỉ gợi ý sản phẩm, khách hàng có thể cảm thấy bị bán hàng. Nếu AI giải thích bối cảnh, đưa ra lựa chọn nhỏ và liên kết với mục tiêu của người dùng, nó sẽ hữu ích hơn.

Do đó, AI trong PFM nên bắt đầu từ giải thích và hỗ trợ hành động, trước khi đi tới tư vấn phức tạp.

Bản đồ tính năng cũng là bản đồ giáo dục

Mỗi tính năng PFM tương ứng với một bài học tài chính. Spending Analysis dạy cách nhìn dòng tiền. Budget dạy cách đặt ranh giới. Goals dạy cách lập mục tiêu. Alerts dạy cách phản ứng sớm. Monthly Report dạy cách nhìn lại. Health Score dạy cách đánh giá. AI dạy cách hành động. Multi-account dạy cách nhìn toàn cảnh. Wealth Dashboard dạy cách nối dòng tiền với tài sản.

Vì vậy, bản đồ tính năng PFM cũng nên được xem là bản đồ education.

Tính năng chỉ có giá trị khi có next action

Một nguyên tắc quan trọng của bản đồ PFM là mỗi tính năng nên dẫn tới một next action. Spending Analysis nên dẫn tới nhóm chi cần chú ý. Budget nên dẫn tới điều chỉnh hạn mức hoặc hành vi. Goals nên dẫn tới tự động trích lập. Alerts nên dẫn tới phản ứng kịp thời. Reports nên dẫn tới bài học tháng sau. Health Score nên dẫn tới kế hoạch cải thiện. AI nên dẫn tới lựa chọn cụ thể.

Nếu không có next action, tính năng chỉ dừng ở hiển thị.

Sắp xếp tính năng theo độ trưởng thành

Không phải tính năng nào cũng nên triển khai cùng lúc. Spending và Budget là nền. Goals và Monthly Report giúp tạo thói quen. Alerts và AI giúp chuyển sang coaching. Multi-account và Wealth Dashboard cần điều kiện dữ liệu cao hơn.

Cách sắp xếp này giúp ngân hàng không bị choáng bởi danh sách tính năng. Quan trọng không phải làm tất cả ngay, mà là biết tính năng nào cần trước, tính năng nào cần sau, và điều kiện để triển khai là gì.

Bản đồ này cũng giúp truyền thông dễ hơn

Với khách hàng, nói “PFM có 9 nhóm tính năng” có thể khó hiểu. Nhưng nếu nói “đầu tiên giúp bạn biết tiền đi đâu, sau đó giúp bạn kiểm soát, rồi lập mục tiêu, nhắc đúng lúc, nhìn lại hàng tháng và gợi ý bước tiếp theo”, câu chuyện trở nên gần hơn.

Do đó, bản đồ tính năng không chỉ phục vụ đội sản phẩm. Nó còn phục vụ truyền thông, education và onboarding.

Bản đồ tính năng giúp ưu tiên đầu tư

Khi đã có bản đồ, ngân hàng có thể ưu tiên đầu tư tốt hơn. Nếu dữ liệu phân loại còn yếu, nên ưu tiên Spending Analysis và data quality trước khi nói tới AI. Nếu người dùng chưa tạo thói quen, nên làm Monthly Report và onboarding trước khi triển khai nhiều gợi ý phức tạp. Nếu chưa có mục tiêu tiết kiệm, Wealth Dashboard sẽ thiếu nền tảng hành vi.

Nói cách khác, bản đồ PFM giúp xác định thứ tự phát triển. Nó cũng giúp đội sản phẩm, marketing, dữ liệu và kinh doanh nói cùng một ngôn ngữ: mỗi tính năng phục vụ painpoint nào, tạo hành động nào và cần KPI nào để đo hiệu quả.

Từ bản đồ tính năng tới roadmap

Bản đồ này cũng có thể chuyển thành roadmap. Giai đoạn đầu tập trung vào Spending Analysis, Budget và data quality. Giai đoạn hai bổ sung Goals, Report và Alerts. Giai đoạn ba phát triển Health Score, AI Recommendation và các lớp cá nhân hóa. Giai đoạn sau cùng mới mở rộng sang Multi-account và Wealth Dashboard.

Cách đi theo giai đoạn giúp PFM không bị quá tải. Nó cũng giúp ngân hàng đo được tiến bộ: từ người dùng nhìn thấy tiền, tới kiểm soát tiền, rồi lập mục tiêu, nhận insight và hành động tốt hơn.

Bình luận về bài viết này