Có PFM trên app là một chuyện; khách hàng có dùng thường xuyên hay không lại là chuyện khác. Nhiều PFM thất bại không phải vì thiếu màn hình, mà vì không tạo được thói quen, dữ liệu tốt và hành động tiếp theo.

Có mặt trên app chưa đủ

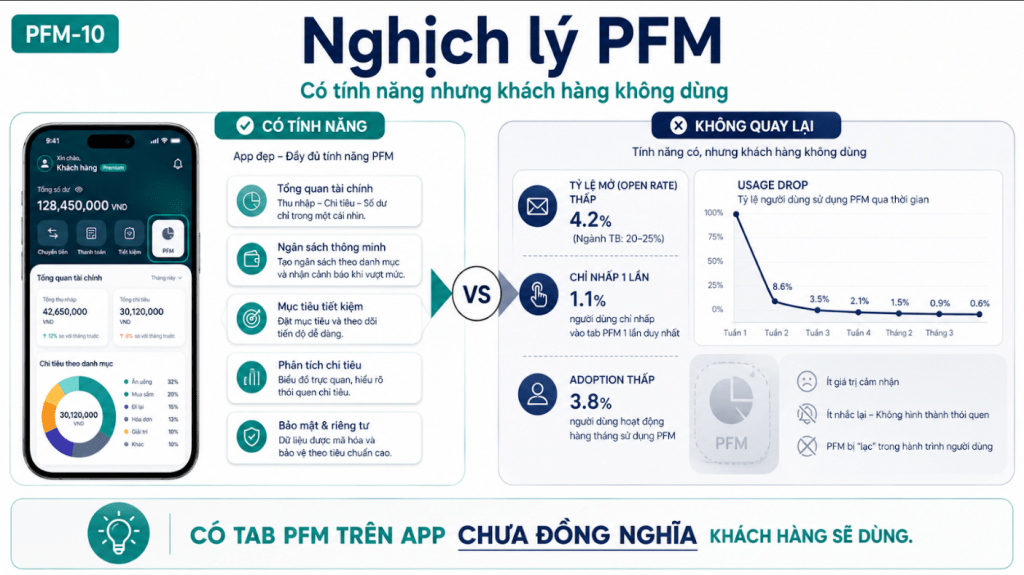

Một tab PFM có thể tồn tại trên app, nhưng nếu khách hàng không hiểu giá trị, không quay lại dùng, không tạo dữ liệu và không nhận được gợi ý hữu ích, PFM dễ trở thành một tính năng “có cho đủ”. Đây là nghịch lý phổ biến: có tính năng nhưng không có thói quen.

Với PFM, adoption quan trọng không kém tính năng. Người dùng phải thấy có lý do để mở lại, xem lại, sửa dữ liệu, đặt mục tiêu, đọc báo cáo và hành động.

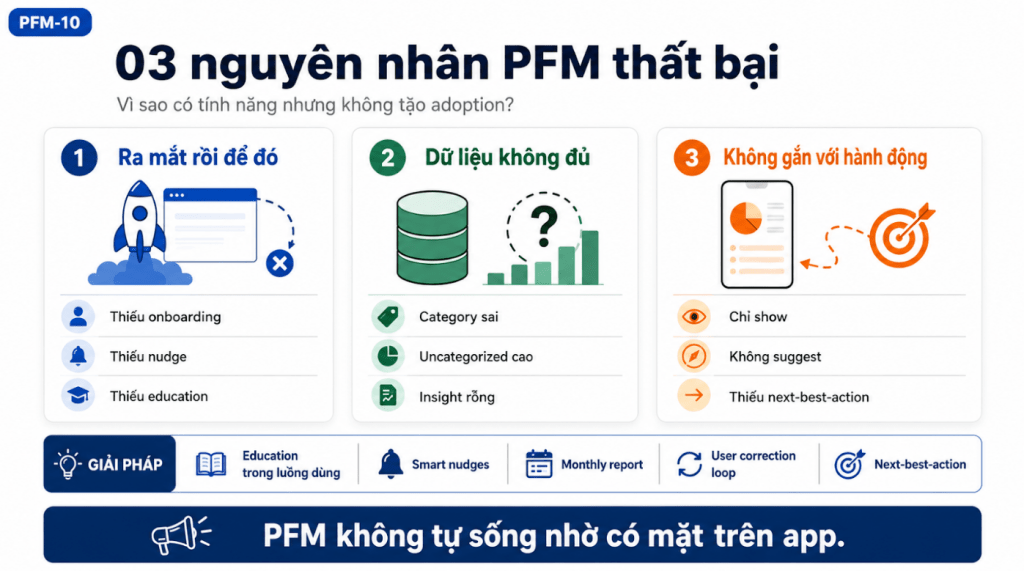

Lý do 1: Ra mắt rồi để đó

Nhiều PFM được launch như một tính năng app: có menu, có màn hình, có biểu đồ. Nhưng nếu thiếu onboarding, thiếu nudge và thiếu education, khách hàng không hiểu vì sao nên dùng. Họ có thể click thử một lần, thấy một biểu đồ lạ, rồi bỏ.

PFM cần được kích hoạt bằng một trải nghiệm ban đầu đủ dễ hiểu: insight đầu tiên, budget gợi ý, báo cáo tháng đầu tiên, một lời giải thích đúng lúc. Nếu không, tính năng sẽ bị chìm trong app.

Lý do 2: Dữ liệu không đủ, insight rỗng

PFM sống bằng dữ liệu. Nếu giao dịch bị phân loại sai, nhiều khoản rơi vào “chưa phân loại”, hoặc biểu đồ không phản ánh đúng thực tế, khách hàng sẽ mất niềm tin. Một lần thấy dữ liệu sai, người dùng có thể bỏ luôn.

Vì vậy, data quality không phải chuyện hậu trường. Đó là điều kiện để PFM có adoption. Cần category accuracy, merchant enrichment, cơ chế người dùng sửa danh mục, và hệ thống học lại từ hành vi đó.

Lý do 3: Chỉ show, không suggest

Biết mình tiêu nhiều hơn tháng trước là chưa đủ. Khách hàng cần biết nên làm gì: giảm nhóm chi nào, có cần tạo budget không, còn khả năng tiết kiệm bao nhiêu, có nên tạo mục tiêu không, có khoản nào bất thường cần kiểm tra không.

Nếu app chỉ show dữ liệu mà không suggest bước tiếp theo, PFM sẽ dừng ở mức báo cáo. Giá trị thật nằm ở next-best-action.

Giải pháp: education trong luồng sử dụng

PFM cần education đúng thời điểm. Khi khách hàng xem chi tiêu, app giải thích ý nghĩa nhóm chi. Khi lập budget, app giúp hiểu budget là tín hiệu điều chỉnh chứ không phải phán xét. Khi vượt hạn mức, app đưa ra gợi ý nhỏ. Khi nhận báo cáo tháng, app giúp rút ra bài học.

Smart nudges, monthly report, user correction loop và next-best-action là các lớp giúp PFM chuyển từ tính năng sang thói quen.

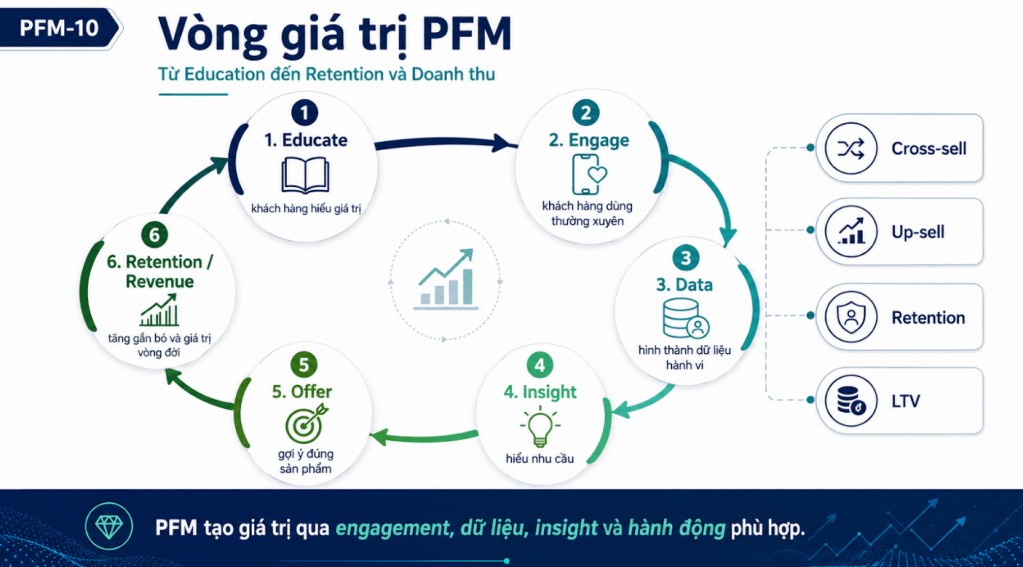

Vòng giá trị

PFM tạo giá trị theo vòng lặp: Educate → Engage → Data → Insight → Offer → Retention/Revenue. Khách hàng hiểu thì mới dùng. Dùng thì mới tạo dữ liệu. Dữ liệu tốt mới tạo insight. Insight đúng mới dẫn tới offer phù hợp và retention tốt hơn.

Vòng lặp này không tự chạy. Nó cần được thiết kế và vận hành.

Kết luận

PFM không tự sống nhờ có mặt trên app. Nó cần được kích hoạt, giải thích, nuôi dưỡng và cải tiến thành thói quen. Và khi đã nói đến kích hoạt, nuôi dưỡng, vận hành, câu hỏi tiếp theo sẽ là: ai trong ngân hàng sẽ chịu trách nhiệm cho việc đó?

Từ adoption đến giá trị kinh doanh

PFM chỉ tạo giá trị kinh doanh khi có adoption. Nếu khách hàng không dùng, ngân hàng không có dữ liệu hành vi tốt hơn. Nếu không có dữ liệu, insight sẽ yếu. Nếu insight yếu, offer khó chính xác. Nếu offer không chính xác, PFM khó chứng minh giá trị kinh doanh.

Ngược lại, khi khách hàng dùng thường xuyên, PFM có thể tạo ra tín hiệu rất giá trị: dòng tiền đều, mục tiêu tích lũy, chi tiêu tăng ở nhóm nhà ở, dấu hiệu đi du lịch, nhu cầu học phí, khả năng chuyển tiền ra ngoài. Những tín hiệu này giúp ngân hàng chuyển từ campaign đại trà sang gợi ý đúng thời điểm.

Education không nên tách khỏi sản phẩm

Nhiều tổ chức nghĩ education là bài viết bên ngoài app hoặc một video hướng dẫn. Điều đó có ích, nhưng chưa đủ. Education hiệu quả nhất là nằm trong luồng sử dụng. Khi người dùng vượt budget, app giải thích ý nghĩa. Khi dữ liệu bị chưa phân loại, app hướng dẫn sửa. Khi báo cáo tháng xuất hiện, app chỉ ra điểm đáng chú ý.

Đây là micro-education: ngắn, đúng lúc, đúng bối cảnh. Với PFM, micro-education có thể quan trọng hơn các khóa học dài.

Câu hỏi vận hành bắt đầu từ đây

Khi nhìn theo cách này, câu hỏi không còn là “có nên thêm tính năng nào” mà là “ai sẽ làm cho tính năng đó sống”. Ai thiết kế onboarding? Ai theo dõi data quality? Ai viết micro-content? Ai tối ưu nudge? Ai đo insight click? Ai biến intent signal thành offer phù hợp?

Bài toán adoption vì vậy mở đường cho bài toán owner và operating model.

Cần thiết kế wow moment đầu tiên

Để PFM không bị bỏ qua, app cần tạo được wow moment đầu tiên. Đó có thể là một insight ngay sau khi đăng nhập: tháng trước bạn chi nhiều nhất cho nhóm nào; khoản chi lặp lại nào đang tăng; bạn còn có thể tiết kiệm một khoản nhỏ nếu điều chỉnh nhóm chi này.

Wow moment không cần phức tạp. Nó cần đúng với dữ liệu thật và đủ gần với đời sống để người dùng thấy: tính năng này hiểu mình.

Không nên biến PFM thành cảm giác tội lỗi

Một rủi ro của PFM là làm người dùng thấy bị phán xét: tiêu quá nhiều, vượt ngân sách, không đạt mục tiêu. Nếu cảm giác đó lặp lại, họ sẽ tránh mở PFM.

Thiết kế tốt cần chuyển từ phán xét sang hỗ trợ. Thay vì “bạn đã tiêu quá nhiều”, có thể nói “nhóm chi này đang cao hơn tháng trước, bạn có muốn xem cách điều chỉnh không?”. Ngôn ngữ nhỏ nhưng ảnh hưởng lớn tới adoption.

Adoption cũng cần đo lường

Muốn biết PFM có sống không, cần đo. Bao nhiêu người xem insight đầu tiên, bao nhiêu người tạo budget, bao nhiêu người quay lại sau một tháng, bao nhiêu người mở báo cáo, bao nhiêu người click nudge, bao nhiêu người sửa category.

Những chỉ số này quan trọng hơn nhiều so với việc chỉ báo cáo rằng tính năng đã được launch.

Một nudge nhỏ có thể quan trọng hơn một màn hình lớn

Trong PFM, đôi khi một thông điệp đúng lúc có giá trị hơn một dashboard đầy đủ nhưng ít ai mở. Ví dụ, giữa tháng app nhắc rằng người dùng đã dùng 70% ngân sách ăn uống, kèm một gợi ý điều chỉnh nhẹ. Thông điệp này nếu đúng ngữ cảnh có thể tạo hành động ngay. Đây là lý do PFM cần thiết kế engagement, không chỉ thiết kế màn hình.

Bình luận về bài viết này