Khi các ứng dụng tài chính ngày càng nhiều, người dùng lại càng dễ rơi vào nghịch lý: có nhiều công cụ hơn, nhưng chưa chắc hiểu tiền của mình rõ hơn. PFM vì thế không nên được nhìn như một biểu đồ chi tiêu, mà là điểm khởi đầu của một hành trình tài chính dài hơn.

Nhiều app hơn, nhưng chưa chắc hiểu tiền hơn

Trong vài năm gần đây, người dùng cá nhân tại Việt Nam có trong tay nhiều công cụ tài chính hơn bao giờ hết. Một người có thể dùng cùng lúc ứng dụng ngân hàng, ví điện tử, thẻ tín dụng, app đầu tư, app tích lũy, thậm chí một vài công cụ ghi chép chi tiêu cá nhân. Dữ liệu phát sinh nhiều hơn, giao dịch diễn ra nhanh hơn, việc thanh toán trở nên gần như vô hình: quét mã, chạm thẻ, chuyển khoản, trừ tiền tự động.

Nhưng nhiều công cụ hơn không đồng nghĩa với việc người dùng hiểu tiền của mình tốt hơn. Câu hỏi tưởng chừng đơn giản – tiền của tôi đã đi đâu – vẫn là câu hỏi khó với rất nhiều người. Cuối tháng, tài khoản vơi đi, ví điện tử trống hơn, thẻ tín dụng đến kỳ sao kê, nhưng bức tranh tổng thể vẫn mờ. Người dùng có thể nhớ mình đã mua vài món lớn, nhưng lại không nhìn được toàn bộ thói quen tài chính tạo nên kết quả cuối tháng.

PFM đang bị hiểu hẹp

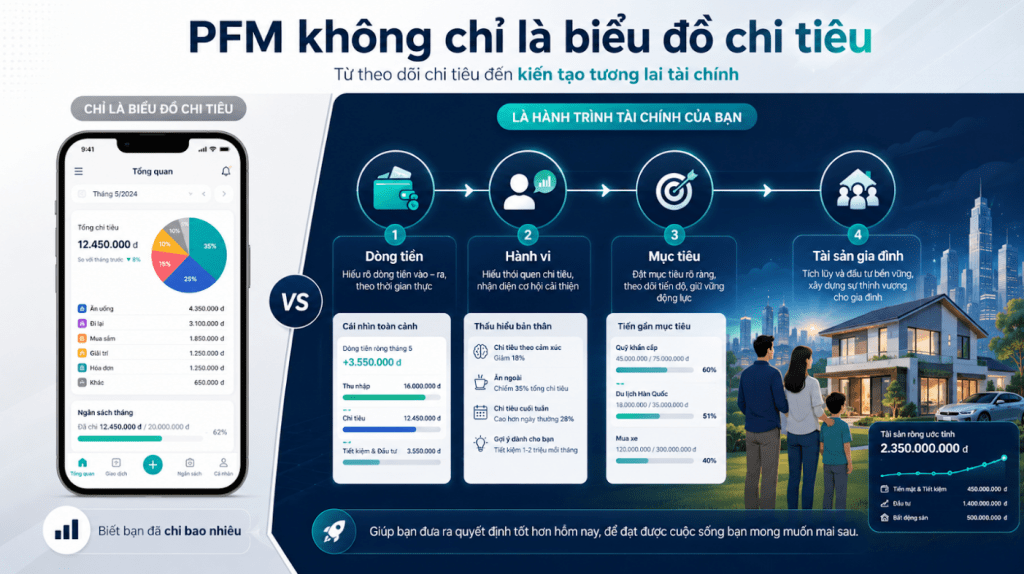

Trong bối cảnh đó, PFM – Personal Financial Management, hay quản lý tài chính cá nhân – bắt đầu xuất hiện nhiều hơn trên các ứng dụng tài chính. Nhiều app có biểu đồ chi tiêu, phân loại giao dịch theo nhóm ăn uống, mua sắm, đi lại, giải trí; một số app có ngân sách, hạn mức, mục tiêu tiết kiệm hoặc báo cáo định kỳ.

Đây là những bước đi cần thiết. Nhưng nếu hiểu PFM chỉ là một biểu đồ tròn, một dashboard thu chi hay một tab nhỏ trong mobile banking, PFM sẽ bị thu hẹp thành một lớp giao diện. Khi đó, câu chuyện dễ dừng ở mức: app đã có màn hình phân tích chi tiêu, khách hàng có thể vào xem, dự án coi như hoàn thành.

Cách hiểu này là chưa đủ. Một biểu đồ chi tiêu có thể giúp người dùng nhìn thấy dữ liệu, nhưng chưa chắc giúp họ hiểu hành vi. Một bảng ngân sách có thể cho biết đã vượt hạn mức, nhưng chưa chắc giúp họ biết nên điều chỉnh thế nào. Một báo cáo tháng có thể tổng hợp con số, nhưng chưa chắc tạo ra bài học tài chính.

PFM đúng nghĩa phải rộng hơn một màn hình

PFM đúng nghĩa cần bắt đầu từ dòng tiền, nhưng không dừng ở dòng tiền. Nó cần giúp người dùng nhìn thấy tiền vào, tiền ra; hiểu nhóm chi nào đang tăng; nhận ra thói quen nào đang lặp lại; biết mình còn dư địa tiết kiệm hay không; có thể đặt mục tiêu, theo dõi tiến độ và điều chỉnh hành vi theo thời gian.

Nói cách khác, PFM không phải chỉ trả lời câu hỏi tiền đã đi đâu. PFM cần đi tiếp tới những câu hỏi khó hơn: vì sao tiền đi theo cách đó, điều gì đang tác động tới dòng tiền, người dùng có thể làm gì trong tháng tới, và hành vi hiện tại có đang giúp họ tiến gần hơn tới mục tiêu tài chính hay không.

Đây là điểm khác biệt giữa một màn hình dữ liệu và một năng lực quản lý tài chính cá nhân. Màn hình chỉ hiển thị. Năng lực phải giúp người dùng hiểu, quyết định và hành động.

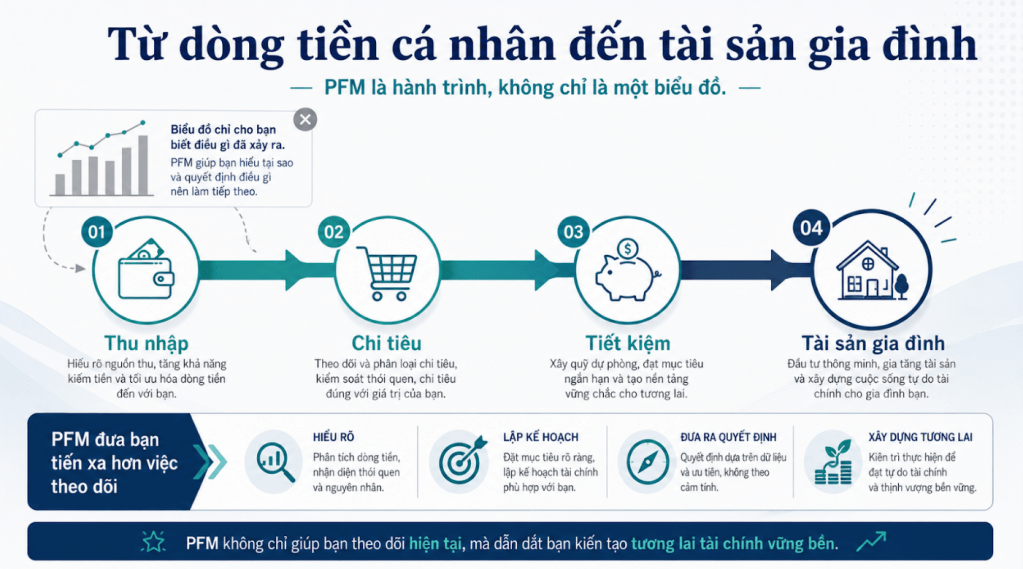

Từ quản lý tiền cá nhân đến tài sản gia đình

Với một Super App tài chính, PFM có thể là viên gạch đầu tiên trong hành trình dài hơn. Người dùng không bắt đầu bằng đầu tư phức tạp, bảo hiểm dài hạn hay kế hoạch hưu trí. Họ thường bắt đầu từ câu hỏi rất đời thường: tháng này tiền đi đâu, vì sao lương vừa về đã hết, có thể tiết kiệm được bao nhiêu, nên dành tiền cho mục tiêu nào trước.

Khi PFM làm tốt, ngân hàng hoặc nền tảng tài chính có thể hiểu khách hàng sâu hơn: dòng tiền có đều không, khả năng tiết kiệm ra sao, nhóm chi nào biến động, mục tiêu nào đang hình thành, rủi ro tài chính nào đang xuất hiện. Từ đó, PFM có thể trở thành lớp nền cho các hành trình tiếp theo như tiết kiệm, vay mua nhà, bảo hiểm, đầu tư, hưu trí và quản lý tài sản gia đình.

Nhưng để đi đến đó, PFM cần được nhìn đúng ngay từ đầu. Nếu chỉ là biểu đồ, nó sẽ là một tính năng. Nếu được thiết kế như một hành trình, nó có thể trở thành lớp đồng hành tài chính cá nhân.

Kết luận

Một biểu đồ có thể cho biết tiền đã đi đâu. Nhưng một PFM đúng nghĩa phải giúp người dùng biết nên làm gì tiếp theo. Đó là khác biệt giữa việc có thêm một màn hình trên app và việc tạo ra một năng lực giúp khách hàng hiểu tiền, điều chỉnh hành vi và từng bước đi từ dòng tiền cá nhân đến tài sản gia đình.

Vấn đề không nằm ở biểu đồ, mà ở cách đặt câu hỏi

Khi nhìn một biểu đồ chi tiêu, người dùng thường thấy các nhóm như ăn uống, mua sắm, đi lại, giải trí. Nhưng các nhóm này chỉ là bề mặt. Câu hỏi sâu hơn là: khoản chi nào là thiết yếu, khoản nào là lựa chọn, khoản nào phát sinh do thói quen, khoản nào có thể điều chỉnh mà không làm giảm chất lượng sống quá nhiều. Nếu app không giúp người dùng đặt những câu hỏi đó, biểu đồ sẽ chỉ là hình ảnh đẹp nhưng nhanh chóng bị bỏ qua.

Một PFM tốt cần biến dữ liệu thành ngôn ngữ đời sống. Thay vì chỉ nói “ăn uống chiếm 32% tổng chi”, app cần giúp người dùng hiểu rằng tỷ lệ này cao hơn tháng trước, tăng chủ yếu vào cuối tuần, hoặc liên quan tới thói quen đặt đồ ăn. Khi đó, người dùng không chỉ nhìn số liệu mà bắt đầu nhận ra hành vi của mình.

PFM cũng là một lớp giáo dục tài chính

Ở nhiều thị trường mới nổi, trong đó có Việt Nam, không phải người dùng nào cũng quen với khái niệm quản lý tài chính cá nhân. Nhiều người có thu nhập ổn định nhưng chưa từng lập ngân sách, chưa có quỹ khẩn cấp, chưa tách tiền chi tiêu và tiền tích lũy, chưa biết đọc dòng tiền của chính mình. Vì vậy, PFM không thể chỉ đưa công cụ rồi kỳ vọng khách hàng tự hiểu.

Tính năng cần đi cùng giáo dục. Khi người dùng lần đầu thấy biểu đồ, cần có lời giải thích ngắn: biểu đồ này giúp gì. Khi họ lập budget, cần giải thích budget không phải để tự trách mình mà để có tín hiệu điều chỉnh. Khi họ nhận báo cáo tháng, cần gợi ý cách đọc. Đây chính là điểm khiến PFM khác một tính năng giao dịch thông thường.

Ý nghĩa với ngân hàng

Với ngân hàng, nhìn đúng PFM cũng có ý nghĩa chiến lược. Nếu PFM chỉ là dashboard, giá trị kinh doanh sẽ hạn chế. Nhưng nếu PFM trở thành lớp hiểu khách hàng, ngân hàng có thể nhìn thấy các tín hiệu rất quan trọng: ai đang có dòng tiền đều, ai có khả năng tiết kiệm, ai bắt đầu có nhu cầu nhà ở, ai có dấu hiệu căng thẳng chi tiêu, ai phù hợp với sản phẩm tích lũy hay bảo hiểm.

Nói cách khác, PFM vừa là công cụ cho khách hàng, vừa là lớp dữ liệu hành vi cho ngân hàng. Nhưng lớp dữ liệu này chỉ có giá trị khi khách hàng thực sự dùng và tin vào kết quả phân tích.

Bình luận về bài viết này