PFM từng được hiểu như một công cụ ghi chép chi tiêu. Nhưng cùng với mobile banking, ví điện tử, fintech đầu tư và dữ liệu mở, PFM đang tiến hóa thành lớp hỗ trợ tài chính cá nhân thông minh hơn, chủ động hơn và gần với Wealth hơn.

Từ ghi chép thủ công đến quản lý tiền trên app

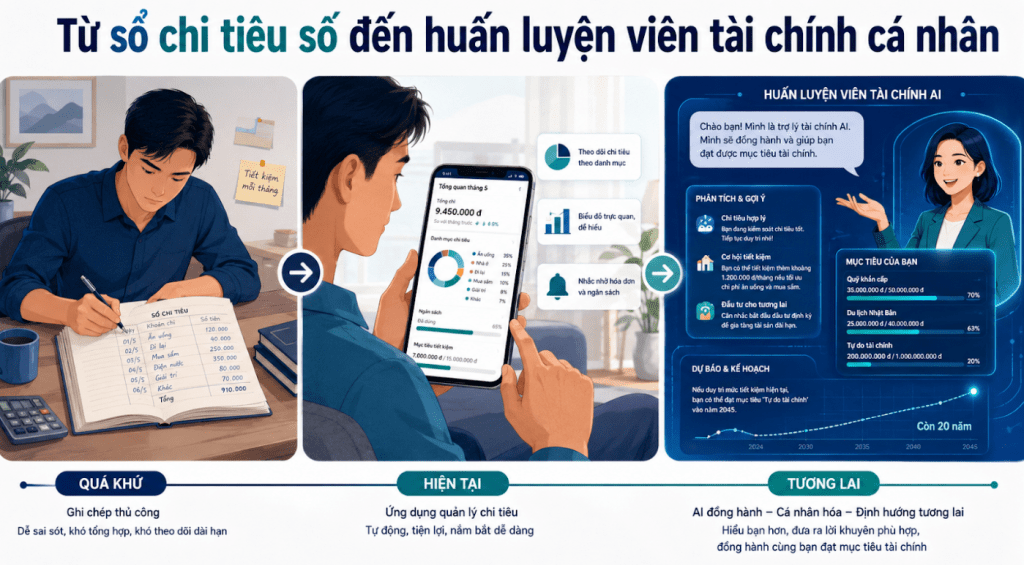

Trong giai đoạn đầu, quản lý tài chính cá nhân thường gắn với một cuốn sổ ghi chép, một file Excel hoặc một app nhập tay các khoản thu chi. Người dùng ghi lại tiền lương, tiền ăn, tiền nhà, tiền mua sắm, rồi cuối tháng nhìn lại mình đã tiêu bao nhiêu. Đây là lớp PFM sơ khai: ghi nhận quá khứ.

Khi thanh toán số phát triển, PFM bắt đầu đi vào các ứng dụng ngân hàng, ví điện tử và fintech. Dữ liệu giao dịch không còn phải nhập tay hoàn toàn. App có thể tự nhận diện giao dịch, phân loại chi tiêu, vẽ biểu đồ, nhắc hóa đơn, gợi ý ngân sách. Từ đó, PFM không chỉ là công cụ ghi chép, mà dần trở thành một lớp hỗ trợ ra quyết định tài chính.

Nhiều mô hình đang cùng phát triển

Trên thị trường, có thể thấy PFM xuất hiện ở nhiều nhóm tổ chức khác nhau. App quản lý chi tiêu cá nhân thường mạnh ở việc phân loại, lập ngân sách và báo cáo. Ví điện tử mạnh ở dữ liệu chi tiêu đời sống, merchant, hóa đơn và tần suất sử dụng hằng ngày. Mobile banking và digital bank có lợi thế về tài khoản, lương, tiết kiệm, vay, thẻ. Fintech đầu tư và tích lũy mạnh hơn ở mục tiêu, danh mục và khẩu vị rủi ro. Các nền tảng Wealth lại có lợi thế ở kế hoạch dài hạn, đầu tư, bảo hiểm, hưu trí và tài sản.

Mỗi mô hình có một lát cắt. Không mô hình nào đơn giản là “đúng” hoặc “sai”. Vấn đề là người dùng cần một hành trình liền mạch hơn: từ dòng tiền hằng ngày đến mục tiêu, từ tiết kiệm đến đầu tư, từ chi tiêu tháng này đến tài sản dài hạn.

Năm cấp độ phát triển của PFM

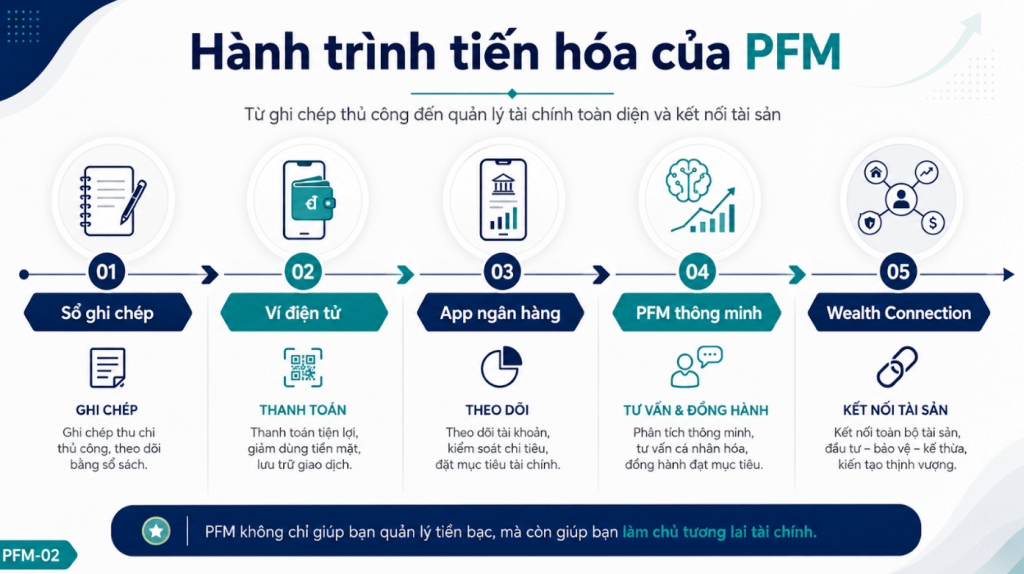

Có thể nhìn sự tiến hóa của PFM qua năm cấp độ. Cấp độ đầu tiên là Tracking: ghi nhận giao dịch, phân loại thu chi, cho người dùng biết tiền đã đi đâu. Cấp độ thứ hai là Control: ngân sách, hạn mức, cảnh báo, giúp người dùng kiểm soát hành vi. Cấp độ thứ ba là Planning: mục tiêu tiết kiệm, quỹ dự phòng, kế hoạch tài chính ngắn và trung hạn.

Cấp độ thứ tư là Coaching: app không chỉ hiển thị dữ liệu, mà bắt đầu gợi ý hành động, nhắc đúng lúc, giải thích theo ngữ cảnh. Cấp độ thứ năm là Wealth Connection: PFM không còn đứng riêng, mà nối sang đầu tư, bảo hiểm, hưu trí, tài sản và gia sản.

Sự khác biệt nằm ở chỗ: Tracking nhìn về quá khứ, Control xử lý hiện tại, Planning hướng tới tương lai gần, Coaching giúp hành động đúng lúc, còn Wealth Connection mở ra hành trình tài sản dài hạn.

Từ công cụ ghi chép sang financial coach

Điểm đáng chú ý là PFM đang dịch chuyển từ bị động sang chủ động. Trước đây, app chờ người dùng mở ra xem báo cáo. Hiện nay, các mô hình tốt hơn cố gắng phát hiện điểm bất thường, nhắc khi chi tiêu tăng, gợi ý khi còn dư tiền, đề xuất mục tiêu tiết kiệm, hoặc đưa ra nội dung giáo dục tài chính phù hợp.

Một PFM tốt không làm người dùng thấy bị phán xét. Nó giống một người bạn đồng hành: chỉ ra điều cần chú ý, giải thích vì sao, và gợi ý bước nhỏ để điều chỉnh. Nếu làm quá nặng, người dùng sẽ tránh né. Nếu làm quá hời hợt, người dùng sẽ bỏ qua. Nghệ thuật của PFM nằm ở việc đúng dữ liệu, đúng thời điểm, đúng ngữ cảnh.

Kết luận

Cuộc chơi PFM đang chuyển từ “ghi lại quá khứ” sang “dẫn dắt hành động tương lai”. Điều này đặt ra một yêu cầu mới cho ngân hàng và các nền tảng tài chính: không chỉ xây thêm tính năng, mà phải hiểu PFM như một hành trình. PFM đầy đủ không chỉ cho biết đã tiêu bao nhiêu, mà còn giúp người dùng hiểu hành vi và biết nên làm gì tiếp theo.

Mỗi cấp độ đòi hỏi một năng lực khác nhau

Đi từ tracking lên coaching không chỉ là thêm vài nút trên app. Tracking đòi hỏi dữ liệu giao dịch và phân loại chính xác. Control đòi hỏi trải nghiệm ngân sách dễ dùng. Planning đòi hỏi mục tiêu, tiến độ, tự động hóa. Coaching đòi hỏi insight, ngôn ngữ phù hợp và khả năng nudge đúng thời điểm. Wealth Connection lại đòi hỏi sự liên kết với tiết kiệm, đầu tư, bảo hiểm, hưu trí và tài sản.

Vì vậy, các tổ chức thường không thể nhảy ngay lên cấp độ cao nhất. Lộ trình hợp lý là xây chắc dữ liệu và trải nghiệm nền trước, sau đó mới tăng dần mức độ cá nhân hóa. Nếu dữ liệu còn sai, AI recommendation sẽ khó tạo niềm tin. Nếu người dùng chưa hiểu budget, smart nudge có thể bị xem là làm phiền.

Sự khác nhau giữa app quản lý chi tiêu và ngân hàng

App quản lý chi tiêu có thể làm rất sâu về danh mục, ngân sách và báo cáo. Nhưng ngân hàng lại có lợi thế mà app độc lập khó có: dữ liệu tài khoản, lương, tiết kiệm, khoản vay, thẻ, hành vi giao dịch dài hạn. Ví điện tử có tần suất cao và dữ liệu merchant tốt. Fintech đầu tư hiểu mục tiêu tích lũy và khẩu vị rủi ro.

Điều này cho thấy thị trường PFM không phải cuộc chơi một chiều. Tổ chức nào muốn làm PFM tốt phải hiểu rõ mình đang có lợi thế dữ liệu nào, thiếu dữ liệu nào và có thể tạo giá trị ở lớp nào trong hành trình của khách hàng.

Xu hướng chung: từ phản ánh sang đồng hành

Điểm chung của các mô hình đang phát triển là chuyển từ phản ánh sang đồng hành. Phản ánh nghĩa là cho khách hàng biết chuyện gì đã xảy ra. Đồng hành nghĩa là giúp họ hiểu chuyện đó có ý nghĩa gì và nên làm gì tiếp theo.

Đây là sự dịch chuyển quan trọng. Trong đời sống tài chính cá nhân, người dùng không chỉ cần thêm thông tin. Họ cần thông tin được đặt đúng bối cảnh, đúng thời điểm và đủ dễ hiểu để hành động. PFM vì vậy đang tiến gần hơn tới vai trò của một huấn luyện viên tài chính cá nhân, dù ở mức độ số hóa và tự động hóa khác nhau.

Điểm mới của cuộc chơi PFM

Điểm mới của PFM không chỉ là công nghệ tốt hơn, mà là kỳ vọng của người dùng đã thay đổi. Người dùng không muốn tự ngồi tổng hợp từng khoản chi như trước. Họ kỳ vọng app hiểu dữ liệu sẵn có, đưa ra nhận xét dễ hiểu và gợi ý bước tiếp theo. Vì vậy, PFM hiện đại phải giảm việc nhập tay, tăng tự động hóa, nhưng vẫn giữ quyền kiểm soát cho người dùng.

Bình luận về bài viết này