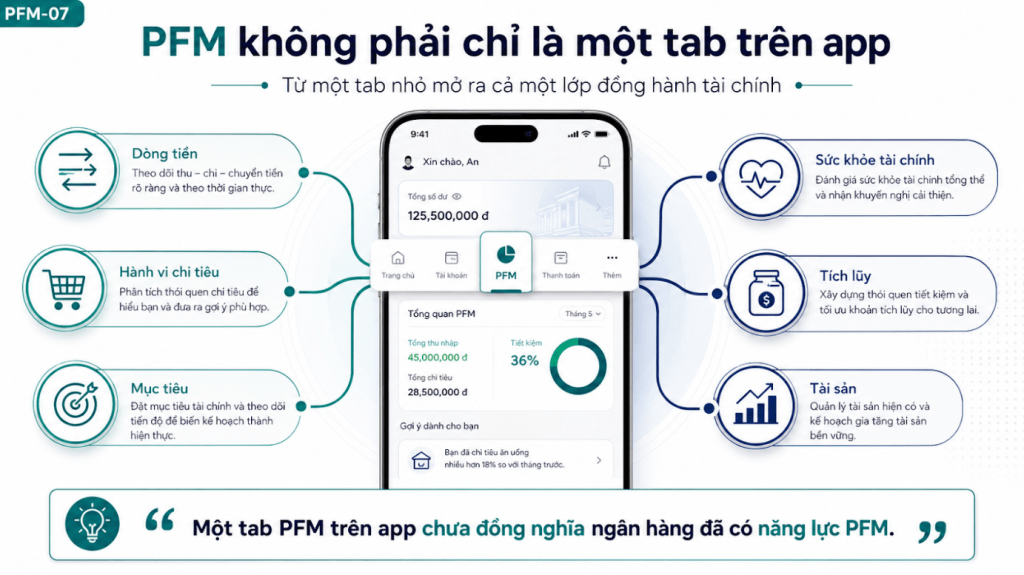

Một tab PFM trên app chưa đồng nghĩa ngân hàng đã có năng lực PFM. Muốn hiểu đúng PFM, cần phân biệt giữa dashboard và insight, giữa báo cáo và hành động, giữa tính năng và năng lực vận hành.

Một tab chưa tạo ra năng lực

Nhiều app tài chính hiện nay có một khu vực gọi là quản lý chi tiêu, tài chính cá nhân hoặc PFM. Người dùng có thể thấy biểu đồ, nhóm giao dịch, ngân sách hoặc một vài con số tổng hợp. Nhưng có tab PFM không đồng nghĩa với việc ngân hàng đã có năng lực PFM.

Lý do rất đơn giản: một tab chỉ là nơi hiển thị. Còn PFM đúng nghĩa phải giúp khách hàng hiểu, quyết định và hành động tốt hơn với tiền của mình.

Định nghĩa phổ thông và mở rộng

Ở cách hiểu phổ thông, PFM là công cụ giúp cá nhân theo dõi, quản lý và kiểm soát đời sống tài chính: tiền vào, tiền ra, chi tiêu, ngân sách, tiết kiệm và mục tiêu. Cách hiểu này đúng, nhưng mới là lớp đầu tiên.

Ở cách hiểu mở rộng, PFM là một hệ thống giúp khách hàng hiểu dòng tiền, hành vi chi tiêu, năng lực tiết kiệm, mục tiêu tài chính, sức khỏe tài chính và khả năng tích lũy dài hạn. Khi hiểu như vậy, PFM không còn là một nhóm màn hình, mà là lớp đồng hành tài chính cá nhân.

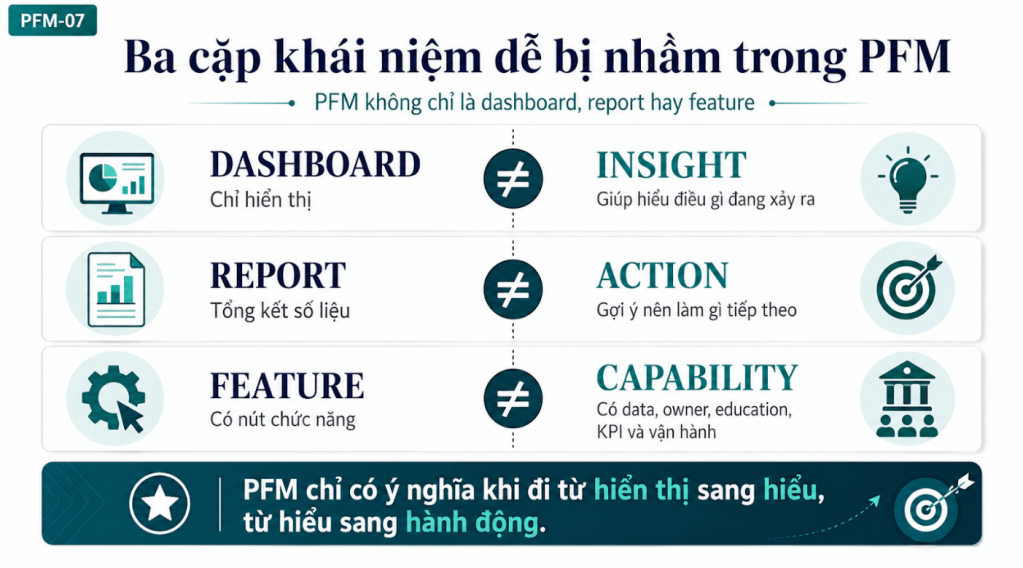

Những nhầm lẫn phổ biến

Có một vài cặp khái niệm dễ bị nhầm. Dashboard khác với insight. Dashboard cho thấy số liệu; insight giúp hiểu điều gì đang xảy ra và vì sao. Báo cáo khác với hành động. Báo cáo nhìn lại tháng trước; hành động giúp điều chỉnh tháng tới. Tính năng khác với năng lực. Tính năng là thứ được build; năng lực là thứ được vận hành, đo lường và cải tiến.

Một PFM có thể có biểu đồ đẹp nhưng không tạo giá trị nếu dữ liệu sai, phân loại không chính xác, không có gợi ý tiếp theo hoặc không có lý do để khách hàng quay lại.

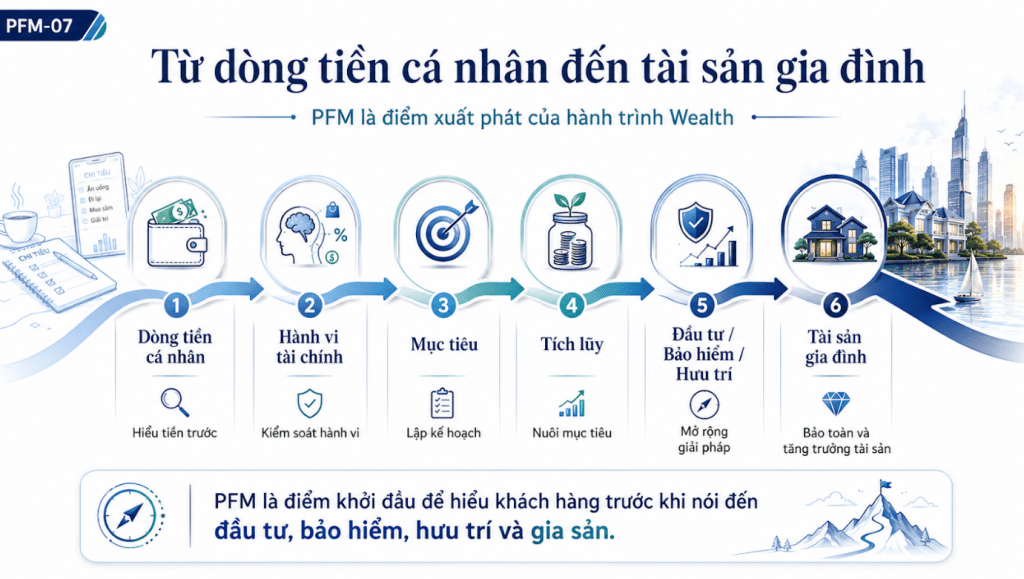

PFM là điểm xuất phát của Wealth

Trước khi nói đến đầu tư, bảo hiểm, hưu trí, tài sản và gia sản, cần hiểu dòng tiền và hành vi tài chính của khách hàng. Người dùng có tiết kiệm đều không? Có vượt ngân sách thường xuyên không? Có mục tiêu tài chính nào đang hình thành không? Có rủi ro nào trong dòng tiền không?

PFM chính là điểm xuất phát để trả lời các câu hỏi đó. Nếu không có lớp hiểu biết này, Wealth dễ bị hiểu hẹp là đưa sản phẩm đầu tư lên app. Nhưng Wealth đúng nghĩa cần bắt đầu từ bức tranh tài chính của từng khách hàng.

Vai trò của education

PFM cũng không thể chỉ hướng dẫn khách hàng bấm nút. Người dùng cần hiểu tư duy tài chính phía sau từng tính năng: vì sao cần xem chi tiêu, vì sao cần lập budget, vì sao mục tiêu tiết kiệm quan trọng, báo cáo tháng nói gì, và khi nhận cảnh báo thì nên phản ứng thế nào.

Nếu thiếu education, PFM dễ trở thành một khu vực phức tạp, ít được mở ra. Nếu có education đúng lúc, PFM có thể trở thành một thói quen tài chính.

Kết luận

PFM không nên nằm yên trong một tab. Nó cần trở thành lớp đồng hành tài chính trong toàn bộ trải nghiệm số, giúp khách hàng đi từ việc nhìn thấy dòng tiền, hiểu hành vi, hình thành mục tiêu và từng bước xây dựng tài sản gia đình.

Vì sao định nghĩa PFM lại quan trọng?

Định nghĩa không chỉ là câu chữ. Nếu định nghĩa PFM là tab trên app, tổ chức sẽ quản lý PFM như một hạng mục giao diện. Nếu định nghĩa PFM là công cụ quản lý tài chính cá nhân, tổ chức sẽ quan tâm hơn tới trải nghiệm người dùng. Nếu định nghĩa PFM là capability, tổ chức sẽ phải nghĩ tới dữ liệu, nội dung, vận hành, KPI và owner.

Cách định nghĩa sẽ quyết định cách đầu tư, cách đo lường và cách vận hành.

PFM trong đời sống thực

Với người dùng, PFM không bắt đầu từ khái niệm. Nó bắt đầu từ những tình huống rất cụ thể: tháng này tiêu nhiều hơn tháng trước; tiền nhà sắp đến hạn; thẻ tín dụng sắp sao kê; muốn để dành tiền mua xe; lo lắng chưa có quỹ dự phòng; muốn đầu tư nhưng không biết dòng tiền có đủ không.

Một PFM tốt phải đi vào những tình huống đó. Nếu chỉ đưa ra dashboard tổng quát, người dùng có thể thấy đẹp nhưng chưa chắc thấy liên quan đến cuộc sống của mình.

Nối với Wealth bằng cách tự nhiên

PFM không nên ép khách hàng đi thẳng sang đầu tư. Cách nối tự nhiên hơn là đi qua hành vi và mục tiêu. Khi người dùng có dòng tiền ổn định, có quỹ dự phòng, có mục tiêu tích lũy, có báo cáo tài chính rõ hơn, lúc đó các gợi ý về tiết kiệm kỳ hạn, quỹ đầu tư, bảo hiểm hay kế hoạch hưu trí mới có nền tảng.

Đây là lý do PFM có thể trở thành đầu vào của Wealth. Nó không bán Wealth ngay, mà chuẩn bị hiểu biết và hành vi để Wealth trở nên phù hợp hơn.

PFM không thay khách hàng quyết định, nhưng giúp quyết định tốt hơn

Một hiểu nhầm khác là PFM sẽ tự động làm tài chính cá nhân tốt lên. Trên thực tế, PFM không thể thay khách hàng ra quyết định. Nó chỉ có thể làm các quyết định trở nên rõ ràng hơn. Khi người dùng thấy nhóm chi nào tăng, biết mình còn dư địa tiết kiệm bao nhiêu, hiểu mục tiêu nào đang chậm tiến độ, họ có cơ sở tốt hơn để lựa chọn.

Vì vậy, PFM nên được thiết kế như một lớp hỗ trợ ra quyết định. Nó không cần tỏ ra thông minh quá mức. Nó cần đáng tin, dễ hiểu và đủ liên quan tới đời sống hằng ngày.

PFM cần có “ngữ cảnh”

Cùng một con số có thể mang ý nghĩa khác nhau với từng người. Chi tiêu ăn uống tăng có thể là vấn đề với người đang cố tiết kiệm, nhưng có thể bình thường với người vừa có thay đổi công việc. Số dư giảm có thể là dấu hiệu rủi ro, nhưng cũng có thể do vừa chuyển tiền vào mục tiêu đầu tư.

PFM tốt phải từng bước hiểu ngữ cảnh. Đó là lý do PFM cần dữ liệu, education và feedback loop. Khi người dùng sửa category, xác nhận mục tiêu hoặc phản hồi insight, hệ thống học thêm về bối cảnh của họ.

Từ khái niệm tới hành vi

Một định nghĩa PFM tốt phải dẫn được tới hành vi. Nếu sau khi đọc xong, người dùng vẫn không biết mình nên làm gì, định nghĩa đó chưa đủ. PFM cần được diễn giải thành các bước rất cụ thể: xem dòng tiền, phân loại chi tiêu, lập ngân sách, tạo quỹ dự phòng, đặt mục tiêu, đọc báo cáo, điều chỉnh thói quen.

Đó là cách đưa PFM từ khái niệm trong ngành tài chính trở thành công cụ trong đời sống cá nhân.

Bình luận về bài viết này