Ngân hàng Việt Nam đã bắt đầu xây dựng PFM, nhưng khoảng cách với các mô hình tốt trên thế giới không chỉ nằm ở số lượng tính năng. Khoảng cách lớn hơn nằm ở độ sâu trải nghiệm, chất lượng dữ liệu, onboarding, education và khả năng gợi ý hành động.

Khoảng cách không chỉ là tính năng

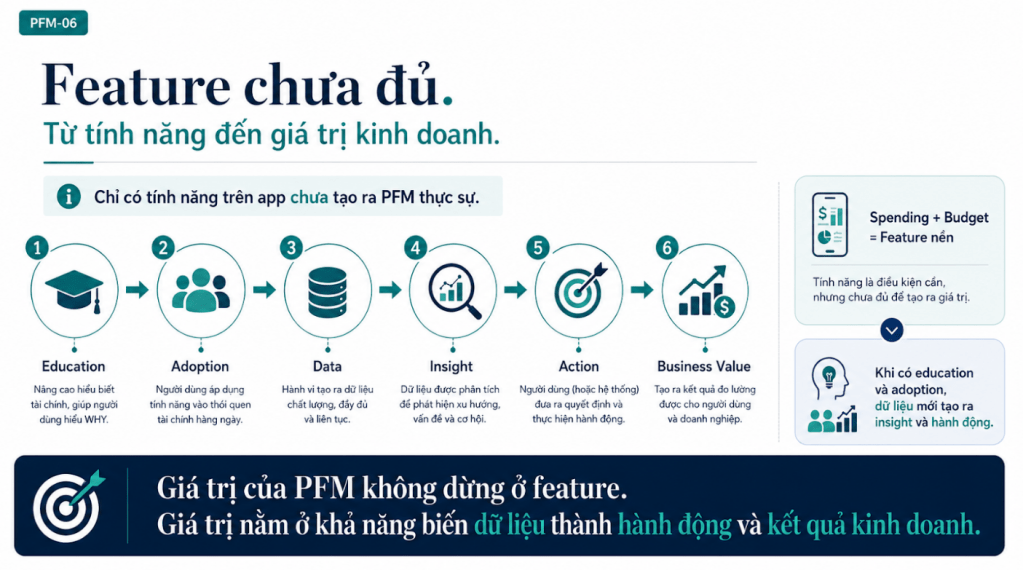

Nếu chỉ nhìn vào danh sách tính năng, nhiều app ngân hàng tại Việt Nam đã bắt đầu có PFM: phân tích chi tiêu, cảnh báo giao dịch, một phần quản lý ngân sách, một phần mục tiêu tiết kiệm. Đây là bước tiến đáng ghi nhận. Tuy nhiên, khi so với các mô hình best-in-class, câu hỏi không chỉ là app có tính năng nào, mà là tính năng đó đã đi đủ sâu để tạo thói quen, insight và hành động hay chưa.

PFM tốt không dừng ở việc hiển thị dữ liệu. Nó phải giúp khách hàng hiểu dữ liệu, tin vào dữ liệu, quay lại sử dụng, và biết nên làm gì tiếp theo.

So sánh theo bảy nhóm tính năng

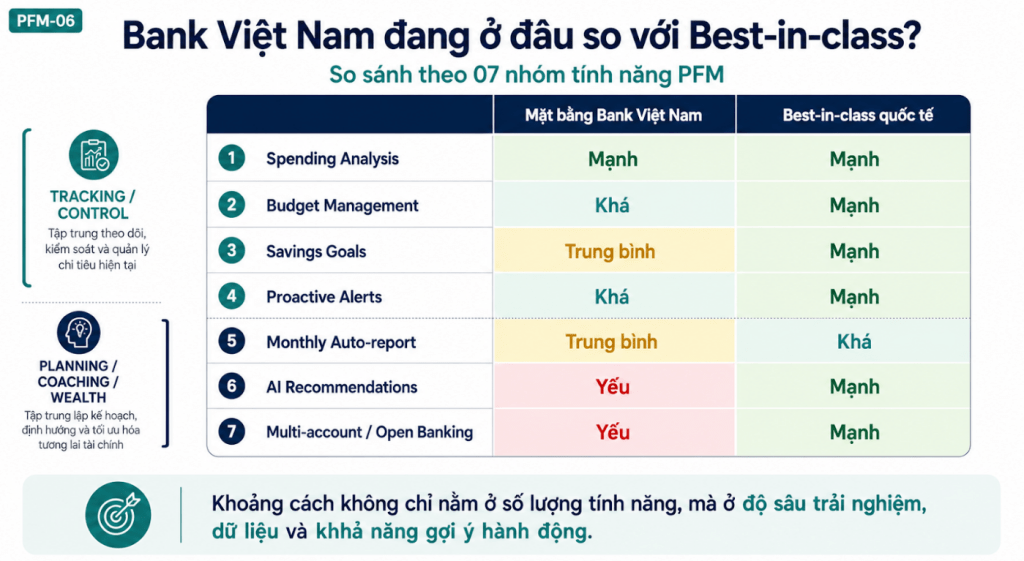

Có thể so sánh PFM theo bảy nhóm tính năng: Spending Analysis, Budget Management, Savings Goals, Proactive Alerts, Monthly Auto-report, AI Recommendations và Multi-account/Open Banking.

Bank Việt Nam nhìn chung đã khá tốt ở tầng tracking/control: phân tích chi tiêu, cảnh báo giao dịch, một phần tiết kiệm mục tiêu. Một số app có giao diện trực quan, dễ xem, giúp khách hàng bắt đầu nhìn thấy dòng tiền. Nhưng nhiều tính năng vẫn còn dừng ở mức hiển thị hoặc thông báo, chưa chuyển mạnh sang insight và hành động.

Những khoảng trống lớn

Các khoảng trống chính nằm ở những lớp cao hơn: Monthly Report dạng insight, Financial Health Score, AI Financial Coach, Smart Nudges, Multi-account/Open Banking và Wealth Dashboard. Đây là các lớp giúp PFM đi từ “biết tiền đã đi đâu” sang “nên làm gì tiếp theo”.

Một báo cáo tháng nếu chỉ là sao kê thì chưa đủ. Một cảnh báo nếu chỉ là biến động số dư thì chưa phải smart nudge. Một gợi ý nếu chỉ là đề xuất sản phẩm đại trà thì chưa phải financial coaching. Khoảng cách thực sự nằm ở việc PFM có hiểu bối cảnh tài chính của khách hàng hay không.

Liên hệ với MVP1

Nếu một dự án Super App mới có Spending Analysis và Budget Management, đó là bước khởi đầu hợp lý. Hai tính năng này đặt nền cho Tracking và Control. Nhưng cũng cần nhìn rõ: đây mới là Level 1-2 trên thang trưởng thành PFM, chưa phải PFM đầy đủ.

Để tiến lên, lộ trình tiếp theo nên bổ sung mục tiêu tiết kiệm, báo cáo tháng có insight, cảnh báo chủ động, gợi ý hành động, rồi mới đi xa hơn tới AI, multi-account và Wealth connection. Nếu thiếu lộ trình này, PFM dễ dừng ở lớp dashboard.

Best-in-class còn giải bài toán adoption

Các tổ chức tốt trên thế giới không chỉ đưa tính năng lên app. Họ phải giải bài toán khách hàng có hiểu PFM không, onboarding có đủ tốt không, insight có đủ rõ không, nudge có đúng lúc không, và người dùng có lý do quay lại hay không.

Đây là điểm mà nhiều dự án PFM dễ bỏ qua. PFM không chỉ cần hướng dẫn bấm nút. Khách hàng cần hiểu tư duy tài chính phía sau từng tính năng: vì sao cần xem chi tiêu, lập budget, tạo savings goals, đọc báo cáo tháng và phản ứng khi nhận cảnh báo.

Kết luận

Cơ hội của ngân hàng Việt Nam không nằm ở việc sao chép toàn bộ tính năng quốc tế. Cơ hội nằm ở việc xây đúng lộ trình: Foundation, Planning, Coaching, rồi Wealth. Làm chắc lớp nền, nâng dần độ sâu trải nghiệm, chú trọng education và dữ liệu, đó mới là cách để PFM trở thành năng lực cạnh tranh thực sự.

Một thước đo trưởng thành hợp lý

Để so sánh công bằng, không nên hỏi ngân hàng Việt Nam đã giống best-in-class chưa. Câu hỏi hợp lý hơn là ngân hàng đang ở tầng nào. Nếu đang ở tracking/control, cần công nhận đó là bước nền. Nếu muốn đi lên planning/coaching, cần thêm goals, report, nudges và education. Nếu muốn nối sang Wealth, cần dữ liệu, hiểu biết về mục tiêu và sản phẩm phù hợp.

Cách nhìn này giúp tránh hai cực đoan: hoặc xem nhẹ thành quả hiện tại, hoặc cho rằng có vài tính năng cơ bản là đã đủ.

Vấn đề giáo dục khách hàng quan trọng hơn tưởng tượng

Ở các thị trường đã phát triển PFM lâu hơn, bài toán adoption vẫn không đơn giản. Người dùng không tự nhiên thay đổi thói quen tài chính chỉ vì app có thêm tính năng. Họ cần được dẫn dắt.

Tại Việt Nam, điều này càng quan trọng. Nhiều người chưa quen với việc xem dòng tiền, lập ngân sách, tạo quỹ dự phòng hay đọc báo cáo tài chính cá nhân. Nếu PFM chỉ được giới thiệu như một tab mới, khả năng dùng thường xuyên sẽ hạn chế. Nếu được gắn với các tình huống đời sống như lương vừa về, chi tiêu tăng, sắp đến kỳ hóa đơn, mục tiêu mua nhà, quỹ khẩn cấp, thì cơ hội adoption sẽ cao hơn.

Không sao chép, mà nội địa hóa lộ trình

Tiêu chuẩn thế giới là để nhìn đích đến, không phải để sao chép nguyên mẫu. Một số tính năng như open banking hay AI coaching đòi hỏi điều kiện dữ liệu, pháp lý, công nghệ và niềm tin người dùng. Ngân hàng Việt Nam có thể đi theo lộ trình phù hợp hơn: làm chắc dữ liệu giao dịch, giảm giao dịch chưa phân loại, tạo báo cáo dễ hiểu, nudge nhẹ, rồi dần cá nhân hóa.

PFM thành công không nhất thiết là app có nhiều chức năng nhất. Thành công là khi khách hàng hiểu và dùng các chức năng đủ thường xuyên để tạo ra hành vi tốt hơn.

Khoảng cách về dữ liệu và hành vi

Một điểm khác biệt nữa giữa thị trường Việt Nam và các mô hình best-in-class là mức độ đầy đủ của dữ liệu. Ở những mô hình có open banking hoặc financial hub phát triển, app có thể nhìn nhiều nguồn dữ liệu hơn. Ở Việt Nam, nhiều app vẫn chủ yếu nhìn dữ liệu trong hệ sinh thái của mình. Điều này làm cho insight có thể bị thiếu bối cảnh.

Ngoài dữ liệu, còn có khoảng cách về hành vi. Người dùng đã quen mở app để chuyển tiền, thanh toán, xem số dư. Nhưng mở app để nhìn lại dòng tiền, lập ngân sách, đọc báo cáo tài chính cá nhân là thói quen mới. Xây thói quen mới luôn khó hơn thêm một tính năng mới.

Một lợi thế của ngân hàng Việt Nam

Dù còn khoảng cách, ngân hàng Việt Nam vẫn có lợi thế lớn: tệp khách hàng số tăng nhanh, tần suất giao dịch mobile cao, dữ liệu tài khoản và thanh toán ngày càng phong phú. Nếu biết khai thác đúng, ngân hàng có thể rút ngắn lộ trình PFM.

Điều cần tránh là chạy theo benchmark ở phần nhìn thấy được, như giao diện, biểu đồ, AI label, mà bỏ qua phần nền: phân loại giao dịch, data governance, education, CRM, KPI, owner và operating model. Best-in-class mạnh không chỉ vì có tính năng, mà vì có năng lực vận hành tính năng đó.

Từ so sánh tới hành động

So sánh với thế giới chỉ có ý nghĩa nếu dẫn tới hành động cụ thể. Với ngân hàng Việt Nam, hành động trước mắt có thể là nâng chất lượng phân loại giao dịch, thiết kế onboarding PFM dễ hiểu, tạo monthly report có insight, thử nghiệm một vài smart nudges đơn giản và đo lường adoption thực tế. Đây là những bước không quá xa, nhưng có thể tạo khác biệt lớn so với việc chỉ thêm một biểu đồ mới.

Điểm mấu chốt

Vì vậy, so sánh với thế giới không nên tạo áp lực phải làm mọi thứ ngay lập tức. Nó nên giúp ngân hàng xác định thứ tự ưu tiên: dữ liệu đúng trước, trải nghiệm dễ hiểu sau, rồi mới đến cá nhân hóa sâu và kết nối Wealth.

Bình luận về bài viết này