PFM tại Việt Nam không còn là khoảng trắng. Ngân hàng, ví điện tử, app quản lý chi tiêu và fintech đầu tư đều đã có những mảnh ghép riêng. Nhưng chính sự phân mảnh này lại cho thấy khoảng trống lớn nhất: thiếu một hành trình tài chính xuyên suốt.

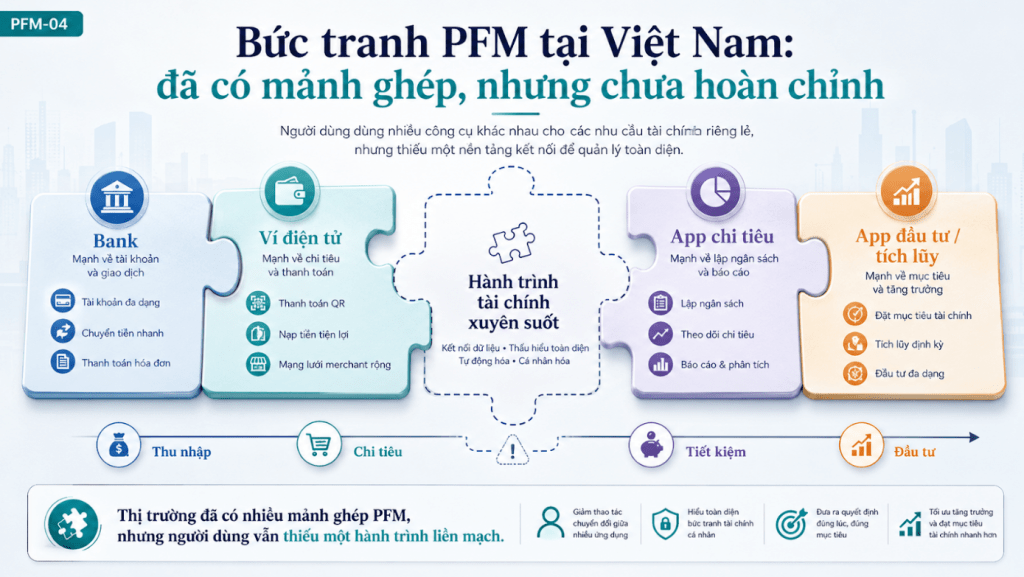

Một thị trường có nhiều mảnh ghép

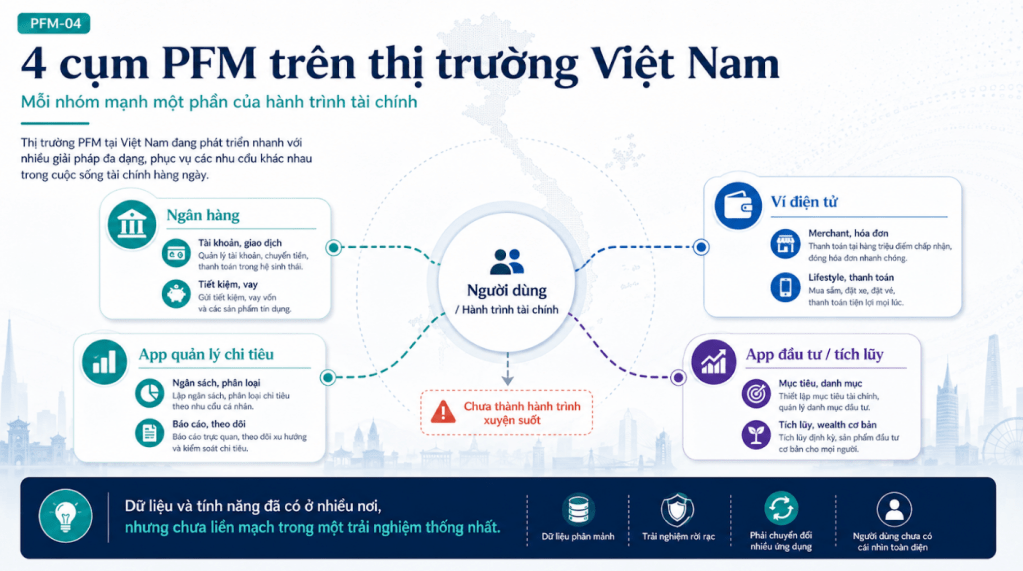

Ở Việt Nam, người dùng số đã quen với mobile banking, ví điện tử, thanh toán QR, chuyển khoản nhanh, tiết kiệm online và đầu tư trên app. Điều này tạo điều kiện cho PFM phát triển, vì dữ liệu tài chính cá nhân ngày càng số hóa. Tuy vậy, PFM tại Việt Nam vẫn đang nằm rải rác trong nhiều nhóm ứng dụng khác nhau.

Có app giúp xem chi tiêu, có app giúp lập ngân sách, có app hỗ trợ tích lũy, có app phục vụ đầu tư. Nhưng người dùng vẫn chưa có một bức tranh đầy đủ về dòng tiền, mục tiêu, tài sản và rủi ro tài chính của mình.

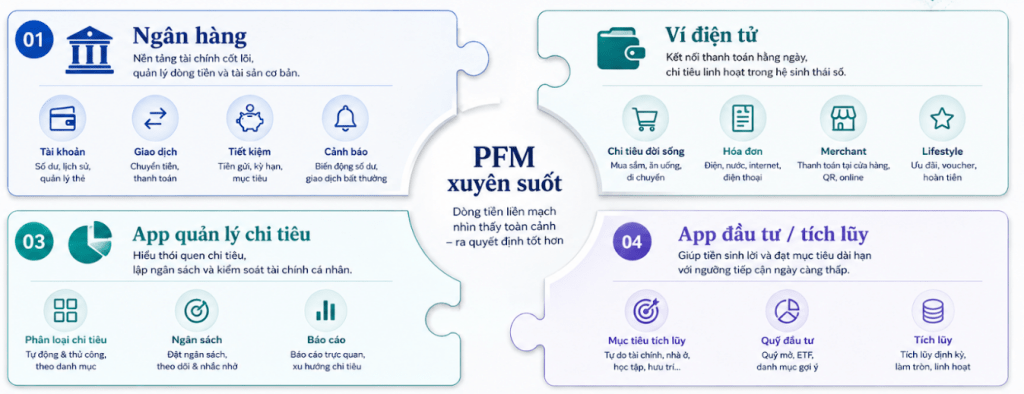

Bank Việt Nam: lợi thế dữ liệu tài khoản

Nhóm ngân hàng có lợi thế tự nhiên về tài khoản thanh toán, lương, tiền gửi, khoản vay, thẻ và lịch sử giao dịch. Một số ngân hàng đã bắt đầu cung cấp phân tích chi tiêu, cảnh báo giao dịch, quản lý ngân sách hoặc các hình thức tiết kiệm mục tiêu. Đây là nền tảng quan trọng, vì ngân hàng thường là nơi chứa dòng tiền chính của khách hàng.

Tuy nhiên, phần lớn PFM trong ngân hàng vẫn mạnh ở lớp tracking và control: nhìn giao dịch, phân loại chi tiêu, cảnh báo biến động, đặt một số hạn mức cơ bản. Các lớp cao hơn như báo cáo tháng có insight, financial health score, AI coach, smart nudges hoặc wealth dashboard còn chưa phổ biến.

Ví điện tử: hiểu chi tiêu đời sống

Ví điện tử có thế mạnh khác. Chúng hiện diện trong các giao dịch đời sống hằng ngày: ăn uống, mua sắm, hóa đơn, vận chuyển, giải trí, dịch vụ nhỏ. Dữ liệu merchant, tần suất sử dụng và gamification giúp ví điện tử hiểu một phần quan trọng của hành vi tiêu dùng.

Nhưng ví điện tử thường thiếu bức tranh tài chính đầy đủ hơn: lương, dư nợ vay, tiết kiệm dài hạn, tài sản đầu tư, bảo hiểm. Vì vậy, ví có thể hiểu chi tiêu đời sống tốt, nhưng khó thay thế PFM toàn diện nếu không có dữ liệu tài chính rộng hơn.

App quản lý chi tiêu và app đầu tư

App quản lý chi tiêu cá nhân thường mạnh ở category, budget, báo cáo và kỷ luật theo dõi. Đây là nhóm gần với PFM truyền thống nhất. Vấn đề là trải nghiệm có thể phụ thuộc vào nhập liệu thủ công hoặc kết nối dữ liệu chưa ổn định. Nếu người dùng phải tự nhập quá nhiều, thói quen dễ đứt gãy.

Trong khi đó, app đầu tư và tích lũy mạnh ở mục tiêu, danh mục, khẩu vị rủi ro, tích lũy nhỏ và Wealth basic. Nhưng các app này thường không nắm trọn dòng tiền hằng ngày của người dùng. Chúng hiểu mục tiêu tài sản tốt hơn, nhưng chưa chắc hiểu hành vi chi tiêu tốt.

Khoảng trống: hành trình xuyên suốt

Nhìn tổng thể, Việt Nam không thiếu công cụ tài chính. Vấn đề là các công cụ đang chia cắt theo từng lát cắt. Ngân hàng nhìn thấy tài khoản, ví nhìn thấy chi tiêu đời sống, app chi tiêu nhìn thấy ngân sách, app đầu tư nhìn thấy danh mục. Người dùng phải tự ghép các mảnh đó lại.

Một PFM đúng nghĩa cần nối các mảnh ghép này thành một hành trình: từ dòng tiền cá nhân, đến kiểm soát chi tiêu, đến mục tiêu tiết kiệm, đến sức khỏe tài chính, rồi tới đầu tư, bảo hiểm, hưu trí và tài sản gia đình.

Kết luận

PFM tại Việt Nam không còn là khoảng trắng, nhưng vẫn là một bức tranh chưa hoàn chỉnh. Cơ hội không nằm ở việc mỗi tổ chức thêm một vài tính năng riêng lẻ, mà ở khả năng tạo ra một hành trình giúp người dùng đi từ dòng tiền cá nhân đến bức tranh tài chính đầy đủ.

Vì sao người dùng vẫn thấy rối?

Một người dùng có thể nhận lương ở ngân hàng A, tiêu qua ví điện tử B, dùng thẻ tín dụng C, đầu tư ở app D và ghi chép chi tiêu trên app E. Mỗi nơi giữ một phần dữ liệu. Không nơi nào nhìn được toàn bộ. Vì vậy, người dùng có nhiều công cụ nhưng vẫn thiếu bức tranh chung.

Đây là nguyên nhân khiến PFM tại Việt Nam vừa có tiềm năng lớn, vừa khó triển khai sâu. Nếu chỉ nhìn dữ liệu trong một app, insight có thể đúng một phần nhưng chưa đủ. Nếu bắt người dùng nhập tay quá nhiều, adoption lại thấp. Nếu dùng dữ liệu chưa sạch, khách hàng mất niềm tin.

Cơ hội nằm ở khả năng nối mảnh

Cơ hội của PFM tại Việt Nam không nhất thiết nằm ở việc một đơn vị làm tốt tất cả ngay từ đầu. Cơ hội nằm ở khả năng nối các mảnh theo lộ trình. Ngân hàng có thể bắt đầu từ dữ liệu tài khoản và chi tiêu; ví điện tử có thể bổ sung ngữ cảnh merchant; app đầu tư có thể nối sang goals; nội dung giáo dục giúp người dùng hiểu cách dùng.

Một hành trình tốt có thể bắt đầu rất đơn giản: giúp người dùng nhìn lại chi tiêu tháng này, tạo budget đầu tiên, lập một mục tiêu tiết kiệm nhỏ, nhận báo cáo tháng, rồi từ đó được gợi ý bước tiếp theo.

Không nên chỉ nhìn thị trường bằng câu hỏi ai có tính năng gì

Nếu chỉ lập bảng ai có Spending Analysis, ai có Budget, ai có Goals, chúng ta mới nhìn thấy bề mặt. Câu hỏi sâu hơn là tính năng đó có được dùng không, dữ liệu có đáng tin không, người dùng có hiểu không, và tính năng có dẫn tới hành động nào không.

Đây là điểm quan trọng cho ngân hàng khi phát triển PFM: không chỉ theo kịp thị trường ở feature, mà phải tạo được trải nghiệm đủ rõ, đủ dễ hiểu và đủ liên tục để người dùng hình thành thói quen.

Người dùng Việt cần PFM theo cách rất thực tế

Nhu cầu của người dùng Việt không nhất thiết bắt đầu bằng những khái niệm phức tạp như financial wellness hay wealth management. Nhu cầu thường rất cụ thể: quản lý lương, kiểm soát chi tiêu nhỏ, chuẩn bị tiền thuê nhà, mua xe, học phí cho con, quỹ dự phòng, tiền Tết, khoản vay, bảo hiểm.

PFM nếu muốn đi vào đời sống cần nói bằng ngôn ngữ đó. Một app chỉ hiển thị nhóm chi “ăn uống” có thể chưa đủ. Nhưng nếu app giúp người dùng nhận ra cuối tuần đang chi tăng, tiền nhà sắp đến hạn, quỹ khẩn cấp chưa đủ, hay tháng này vẫn có thể trích ra một khoản nhỏ để tích lũy, giá trị sẽ rõ hơn.

Rào cản không chỉ là công nghệ

Nhiều người nghĩ PFM chậm phát triển vì thiếu công nghệ hoặc thiếu open banking. Điều đó đúng một phần, nhưng chưa đủ. Rào cản còn nằm ở thói quen người dùng, chất lượng dữ liệu, khả năng phân loại giao dịch P2P, cách diễn đạt insight, và mức độ tin tưởng vào gợi ý của app.

Với Việt Nam, giao dịch chuyển khoản cá nhân, nội dung chuyển tiền không chuẩn, nhiều tài khoản và nhiều ví là bài toán thực tế. Nếu không xử lý tốt, biểu đồ PFM rất dễ sai lệch. Khi dữ liệu sai, người dùng mất niềm tin. Khi mất niềm tin, adoption giảm.

Bài học cho ngân hàng

Với ngân hàng, bài học là không nên xem PFM như một cuộc đua tính năng đơn lẻ. Thị trường đã có nhiều mảnh ghép tốt, nhưng ngân hàng có lợi thế đặc biệt nếu biết kết hợp dữ liệu tài khoản, sản phẩm tài chính chính thống và khả năng đồng hành dài hạn với khách hàng. PFM có thể trở thành cầu nối giữa giao dịch hằng ngày và các nhu cầu lớn hơn như tiết kiệm, vay, bảo hiểm, đầu tư và Wealth.

Bình luận về bài viết này