Có phân tích chi tiêu và quản lý ngân sách là cần thiết, nhưng chưa đủ. Một PFM đầy đủ cần có một hệ tính năng giúp người dùng nhìn thấy tiền, kiểm soát tiền, lập mục tiêu, nhận cảnh báo, đọc báo cáo, nhận gợi ý và có bức tranh tài chính đầy đủ hơn.

Spending và Budget mới là điểm bắt đầu

Khi nói tới PFM trên app ngân hàng, nhiều người thường nghĩ ngay tới hai tính năng quen thuộc: phân tích chi tiêu và quản lý ngân sách. Đây là hai lớp nền quan trọng. Không nhìn thấy dòng tiền thì không thể quản lý. Không có ngân sách thì khó kiểm soát hành vi.

Tuy nhiên, nếu một app chỉ có biểu đồ chi tiêu và một vài hạn mức ngân sách, chưa nên gọi đó là PFM đầy đủ. Nó mới giúp người dùng nhìn lại quá khứ và kiểm soát một phần hiện tại. Một PFM đầy đủ cần đi xa hơn: từ dữ liệu đến hành động, từ dòng tiền đến mục tiêu, từ thói quen đến tài sản.

Bảy nhóm tính năng nền tảng

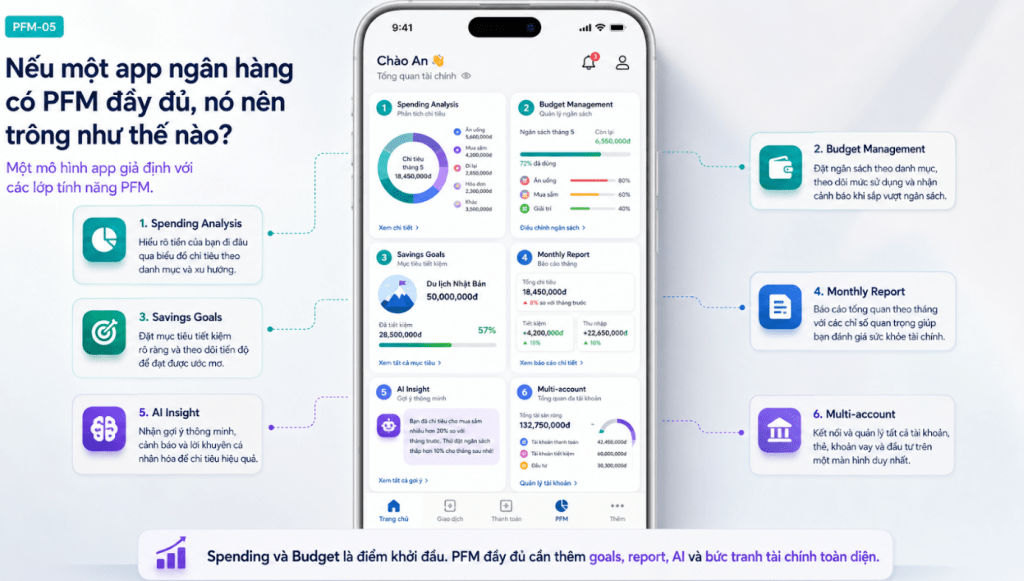

Nhóm thứ nhất là Spending Analysis: phân tích chi tiêu, phân loại giao dịch, cho người dùng biết tiền đã đi đâu, nhóm chi nào lớn, khoản nào lặp lại, hành vi nào cần chú ý. Đây là lớp giúp người dùng nhìn thấy dòng tiền.

Nhóm thứ hai là Budget Management: đặt ngân sách theo danh mục, theo dõi tiến độ chi tiêu, cảnh báo khi gần vượt hạn mức. Đây là lớp giúp kiểm soát.

Nhóm thứ ba là Savings Goals: hũ tiền, quỹ khẩn cấp, mục tiêu du lịch, mua xe, học phí, mua nhà, tự động trích lập. Đây là lớp giúp người dùng chuyển từ “còn dư thì để dành” sang lập kế hoạch tài chính.

Từ cảnh báo đến gợi ý

Nhóm thứ tư là Proactive Alerts: nhắc đúng lúc, đúng ngữ cảnh. Không chỉ là thông báo biến động số dư, mà là cảnh báo chi tiêu bất thường, gần vượt budget, hóa đơn sắp đến hạn, dòng tiền có dấu hiệu lệch khỏi kế hoạch.

Nhóm thứ năm là Monthly Auto-report: báo cáo tháng. Một báo cáo tốt không chỉ liệt kê con số, mà giúp người dùng nhìn lại hành vi: tháng này nhóm chi nào tăng, nhóm nào giảm, tỷ lệ tiết kiệm ra sao, có điểm nào cần chú ý.

Nhóm thứ sáu là AI Recommendations: gợi ý hành động tiếp theo. App có thể đề xuất điều chỉnh ngân sách, tạo mục tiêu tiết kiệm, giảm một nhóm chi bất thường, hoặc gợi ý nội dung giáo dục tài chính phù hợp. Đây là bước chuyển từ dashboard sang coaching.

Bức tranh tài chính đầy đủ hơn

Nhóm thứ bảy là Multi-account hoặc Open Banking. Người dùng ngày nay thường có nhiều tài khoản, nhiều thẻ, ví điện tử, khoản vay và tài sản ở nhiều nơi. Nếu app chỉ nhìn thấy dữ liệu trong một tài khoản, bức tranh PFM sẽ không đầy đủ. Khi có khả năng tổng hợp dữ liệu nhiều nguồn, PFM mới tiến gần hơn tới bức tranh tài chính cá nhân toàn diện.

Sau bảy nhóm nền tảng này, tầng mở rộng là Wealth Dashboard. Đây là nơi PFM có thể nối sang tiết kiệm, đầu tư, bảo hiểm, hưu trí, mục tiêu dài hạn và tài sản gia đình. Wealth Dashboard không nhất thiết là nhóm PFM cơ bản, nhưng là đích đến tự nhiên khi PFM đã đủ dữ liệu và đủ engagement.

Kết luận

Một app ngân hàng có PFM đầy đủ không chỉ giúp khách hàng biết tiền đã đi đâu. Nó cần giúp khách hàng kiểm soát chi tiêu, hình thành mục tiêu, nhận cảnh báo, nhìn lại hành vi, được gợi ý hành động và có bức tranh tài chính đầy đủ hơn. PFM đầy đủ là hành trình từ dữ liệu đến hành động, từ dòng tiền cá nhân đến tài sản gia đình.

Vì sao phải đi theo nhóm tính năng?

Một PFM đầy đủ không nên được thiết kế bằng cách gom càng nhiều chức năng càng tốt. Cách đúng hơn là nhìn theo nhóm giá trị. Mỗi nhóm tính năng giải quyết một câu hỏi cụ thể của khách hàng. Spending Analysis trả lời “tiền đi đâu”. Budget trả lời “tôi có đang kiểm soát được không”. Goals trả lời “tôi đang hướng tới điều gì”. Alerts trả lời “có điều gì cần chú ý ngay không”. Report trả lời “tháng vừa rồi tôi đã hành xử ra sao”. AI trả lời “tôi nên làm gì tiếp theo”. Multi-account trả lời “bức tranh của tôi đã đủ chưa”.

Khi nhìn theo cách này, PFM trở thành một hành trình logic hơn, thay vì một danh sách feature rời rạc.

Điều kiện đi kèm từng nhóm

Mỗi nhóm tính năng cũng có điều kiện riêng. Spending Analysis cần dữ liệu phân loại tốt. Budget cần trải nghiệm thiết lập đơn giản. Savings Goals cần cơ chế tự động hóa và tiến độ rõ ràng. Proactive Alerts cần không gây phiền. Monthly Report cần có nhận xét, không chỉ số liệu. AI Recommendations cần dữ liệu đủ tin và ranh giới phù hợp giữa giáo dục, gợi ý và tư vấn. Multi-account cần cơ chế dữ liệu, consent và bảo mật.

Do đó, xây PFM đầy đủ không phải là chuyện thêm lần lượt bảy màn hình. Đó là quá trình xây năng lực dữ liệu, sản phẩm, nội dung, CRM và vận hành.

Lộ trình hợp lý

Với ngân hàng mới triển khai, không nhất thiết phải làm tất cả trong một lần. Có thể bắt đầu từ Spending Analysis và Budget Management, sau đó bổ sung Savings Goals và Monthly Report để tạo thói quen. Tiếp theo là Proactive Alerts và AI Recommendations ở mức đơn giản, rồi mới tiến tới Multi-account và Wealth Dashboard khi điều kiện dữ liệu và vận hành đủ chín.

Điều quan trọng là ngay từ đầu phải có bản đồ đích đến. Nếu không, PFM dễ bị dừng ở hai tính năng đầu tiên và bị hiểu nhầm là đã hoàn thành.

PFM đầy đủ cần một trải nghiệm thống nhất

Bảy nhóm tính năng không nên tồn tại như bảy khu vực rời rạc. Người dùng không muốn tự ghép các mảnh. Trải nghiệm tốt là khi các nhóm tính năng nối với nhau tự nhiên: từ spending analysis phát hiện một nhóm chi tăng, app gợi ý budget; từ budget phát hiện còn dư địa, app gợi ý savings goal; từ goal và dòng tiền, app tạo report; từ report, app đưa ra gợi ý hành động; từ dữ liệu nhiều nguồn, app hình thành bức tranh tài chính đầy đủ hơn.

Khi các điểm chạm nối với nhau, PFM trở thành hành trình. Khi chúng tách rời, PFM chỉ là tập hợp tính năng.

Đừng quên cảm xúc người dùng

Quản lý tài chính cá nhân không chỉ là số học. Nó liên quan tới cảm giác an toàn, áp lực, kỳ vọng, lo lắng và mục tiêu gia đình. Một cảnh báo vượt ngân sách nếu viết không khéo có thể làm người dùng thấy bị phán xét. Một báo cáo tháng nếu quá khô có thể khiến họ bỏ qua. Một goal nếu quá xa có thể làm họ nản.

Vì vậy, PFM đầy đủ cần cả UX writing và education. Ngôn ngữ phải giúp người dùng cảm thấy có thể điều chỉnh, không phải bị kết luận là thất bại. Đây là chi tiết nhỏ nhưng quyết định adoption.

Bình luận về bài viết này