Tài chính của mình đang ổn hay chưa ổn? Đây là câu hỏi tưởng đơn giản nhưng nhiều người không dễ trả lời. Người dùng có thể biết số dư tài khoản, biết tháng này còn bao nhiêu tiền, biết mình có khoản vay hay không. Nhưng để nhìn tổng thể sức khỏe tài chính – tiết kiệm có đủ không, nợ có quá cao không, dòng tiền có ổn định không, quỹ khẩn cấp có đủ không – lại là chuyện khác.

Financial Health Score là gì?

Financial Health Score, hay điểm sức khỏe tài chính, được sinh ra để đơn giản hóa bức tranh phức tạp đó. Thay vì bắt người dùng đọc nhiều chỉ số rời rạc, app có thể tổng hợp thành một điểm hoặc một trạng thái dễ hiểu. Nhưng điểm số này cần được hiểu đúng: nó không nên là công cụ phán xét, càng không nên bị nhầm với điểm tín dụng.

Không nên nhầm với điểm tín dụng

Điểm tín dụng thường phục vụ đánh giá rủi ro vay và khả năng trả nợ. Financial Health Score nên phục vụ chính người dùng: giúp họ biết điểm mạnh, điểm yếu và hướng cải thiện. Một người có thể có lịch sử tín dụng tốt nhưng vẫn thiếu quỹ khẩn cấp. Ngược lại, một người ít vay nợ có thể chưa chắc có sức khỏe tài chính tốt nếu tỷ lệ tiết kiệm thấp và dòng tiền không ổn định.

Một điểm sức khỏe tài chính có thể được cấu thành từ nhiều nhóm chỉ số: tỷ lệ tiết kiệm trên thu nhập, tỷ lệ nợ so với thu nhập, số tháng chi phí được bảo vệ bởi quỹ khẩn cấp, độ ổn định dòng tiền, tiến độ đạt mục tiêu, kỷ luật chi tiêu hoặc mức độ phụ thuộc vào nợ tiêu dùng. Mỗi chỉ số phản ánh một lát cắt khác nhau của đời sống tài chính.

Giá trị thật nằm ở ưu tiên hành động

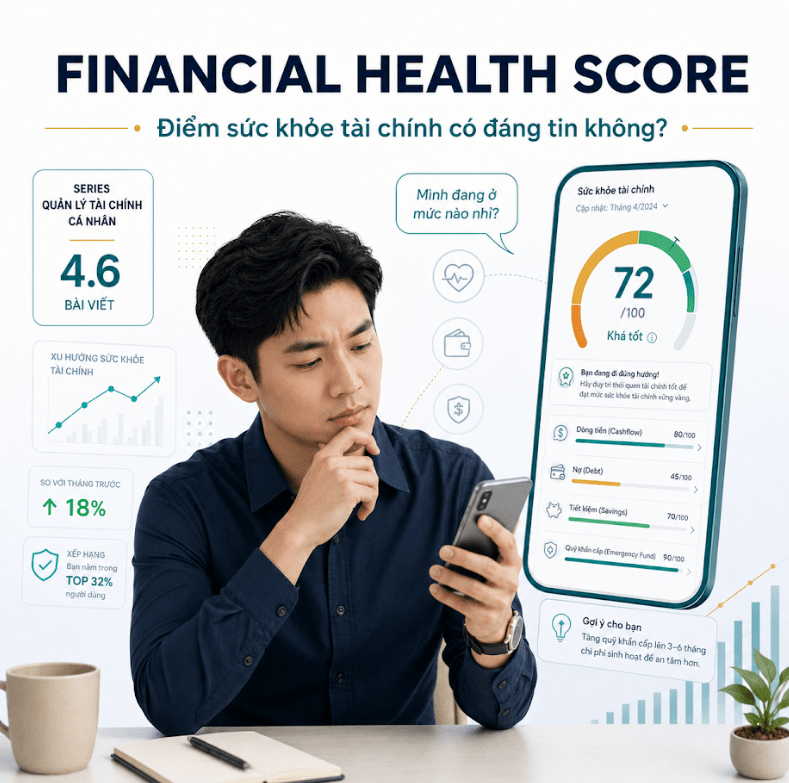

Giá trị thật của điểm số không nằm ở việc người dùng đạt 72 hay 85 điểm. Giá trị nằm ở việc điểm số giúp ưu tiên hành động. Nếu điểm tổng thể không cao nhưng nguyên nhân chính là thiếu quỹ khẩn cấp, việc đầu tiên nên làm không phải đầu tư phức tạp, mà là xây một khoản dự phòng. Nếu tỷ lệ nợ tiêu dùng cao, ưu tiên có thể là giảm nợ lãi cao trước khi nghĩ đến mục tiêu khác.

Tuy nhiên, Financial Health Score cũng có rủi ro. Nếu công thức tính điểm không minh bạch, người dùng sẽ không tin. Nếu điểm thấp nhưng app không giải thích vì sao, người dùng sẽ lo lắng hoặc bỏ qua. Nếu dữ liệu chỉ đến từ một ngân hàng trong khi người dùng còn ví điện tử, thẻ ở nơi khác, khoản vay hoặc đầu tư ở nền tảng khác, điểm số có thể thiếu chính xác.

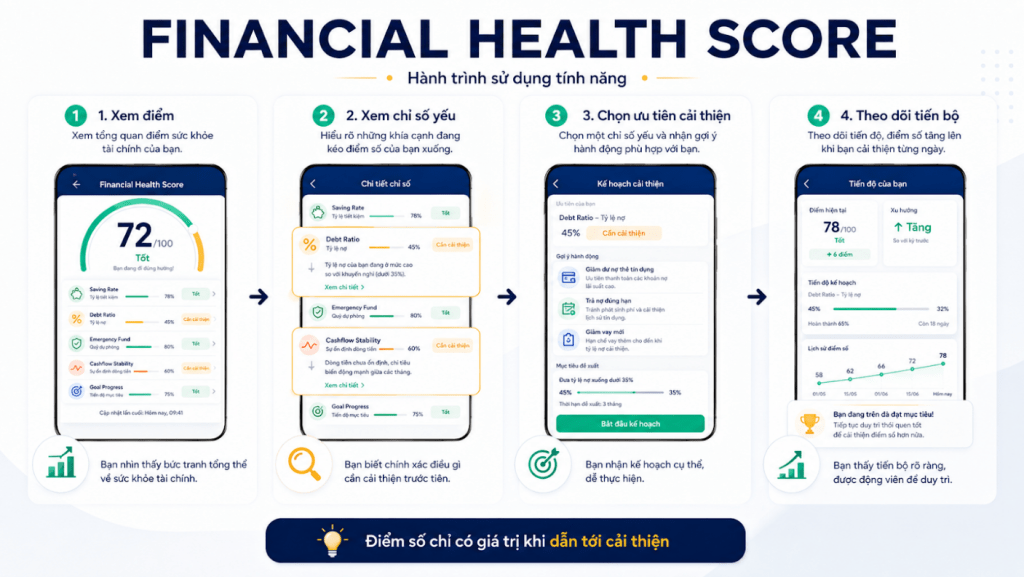

Người dùng nên nhìn điểm số như bản đồ

Vì vậy, điểm sức khỏe tài chính tốt cần đi kèm giải thích. Người dùng cần biết điểm nào đang tốt, điểm nào cần cải thiện, và cải thiện bằng cách nào. Một thông báo “điểm của bạn là 62/100” chưa đủ. Hữu ích hơn là: “Bạn có tỷ lệ nợ tốt, nhưng quỹ khẩn cấp hiện chỉ đủ 0,5 tháng chi phí. Mục tiêu đầu tiên nên là xây quỹ dự phòng 1 tháng trong 3 tháng tới”.

Người dùng cũng nên nhìn điểm số như một bản đồ, không phải một bản án. Điểm thấp không có nghĩa là thất bại. Nó chỉ cho biết điểm xuất phát. Điều quan trọng là chọn một chỉ số yếu nhất để cải thiện trong 30 ngày tới: giảm một khoản nợ nhỏ, tăng tỷ lệ tiết kiệm, cắt một phí định kỳ không cần thiết, hoặc tách quỹ khẩn cấp ra khỏi tài khoản chi tiêu.

Hướng phát triển: wellness plan cá nhân hóa

Từ góc nhìn ngân hàng, financial wellness đang là một hướng phát triển đáng chú ý. Một số tổ chức bắt đầu quan tâm đến dashboard sức khỏe tài chính hoặc các chỉ số đánh giá tài chính cá nhân. Nhưng để làm tốt, ngân hàng cần dữ liệu đủ rộng, cách tính dễ hiểu, trải nghiệm không gây áp lực và kế hoạch cải thiện cá nhân hóa. Nếu chỉ tạo một con số để trang trí trên app, tính năng này rất dễ gây phản tác dụng.

Hướng phát triển phù hợp là gắn Financial Health Score với wellness plan – kế hoạch cải thiện sức khỏe tài chính. Kế hoạch đó có thể bắt đầu từ các bước rất cơ bản: xây quỹ khẩn cấp, giảm nợ lãi cao, tăng tỷ lệ tiết kiệm, ổn định dòng tiền, sau đó mới nối sang bảo hiểm, đầu tư và chuẩn bị hưu trí. Mỗi bước nên có mục tiêu nhỏ, thời hạn rõ và được theo dõi tiến bộ.

Một điểm số chỉ có ý nghĩa nếu nó giúp người dùng hành động tốt hơn. Financial Health Score tốt không làm người dùng lo lắng hơn, mà giúp họ thấy rõ mình đang ở đâu, điều gì quan trọng nhất và bước tiếp theo nên làm gì.

Bình luận về bài viết này