Nếu AI chỉ nói “bạn nên tiết kiệm nhiều hơn”, đó là một lời khuyên đúng nhưng gần như vô dụng. Người dùng không thiếu những lời khuyên chung chung. Điều họ cần là một gợi ý cụ thể hơn: nên giảm nhóm chi nào, giảm bao nhiêu, trong bao lâu, để đạt mục tiêu gì, và vì sao gợi ý đó phù hợp với tình huống của mình.

AI Recommendation trong PFM là gì?

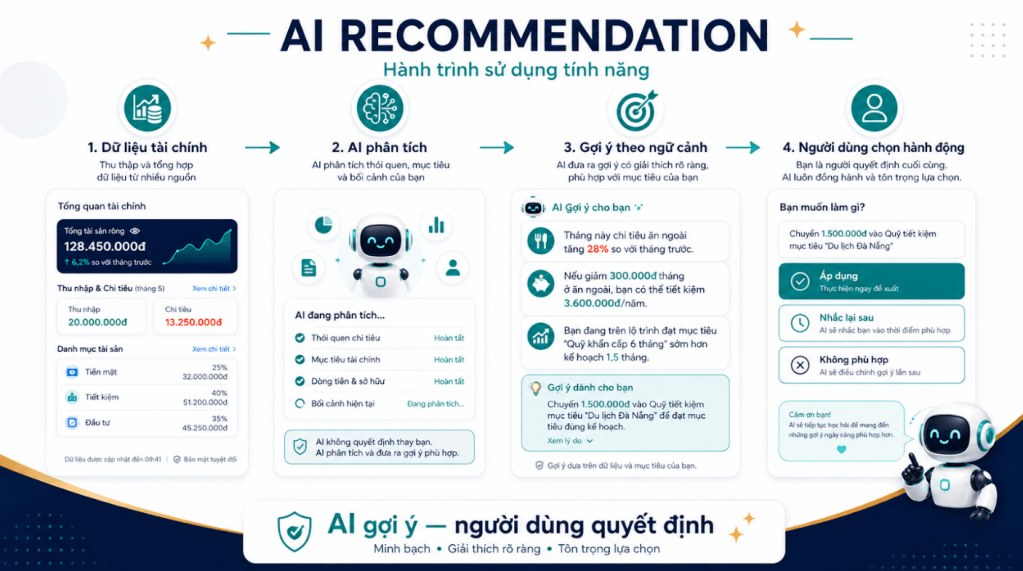

AI Recommendation trong PFM là lớp gợi ý dựa trên dữ liệu tài chính cá nhân và ngữ cảnh hành vi. Dữ liệu đó có thể bao gồm lịch sử chi tiêu, ngân sách, mục tiêu tiết kiệm, phí định kỳ, dòng tiền, khoản vay, thói quen thanh toán và các mẫu bất thường. Khi được thiết kế đúng, AI không chỉ trả lời câu hỏi, mà giúp người dùng nhận ra một việc nên làm tiếp theo.

AI có thể gợi ý những gì?

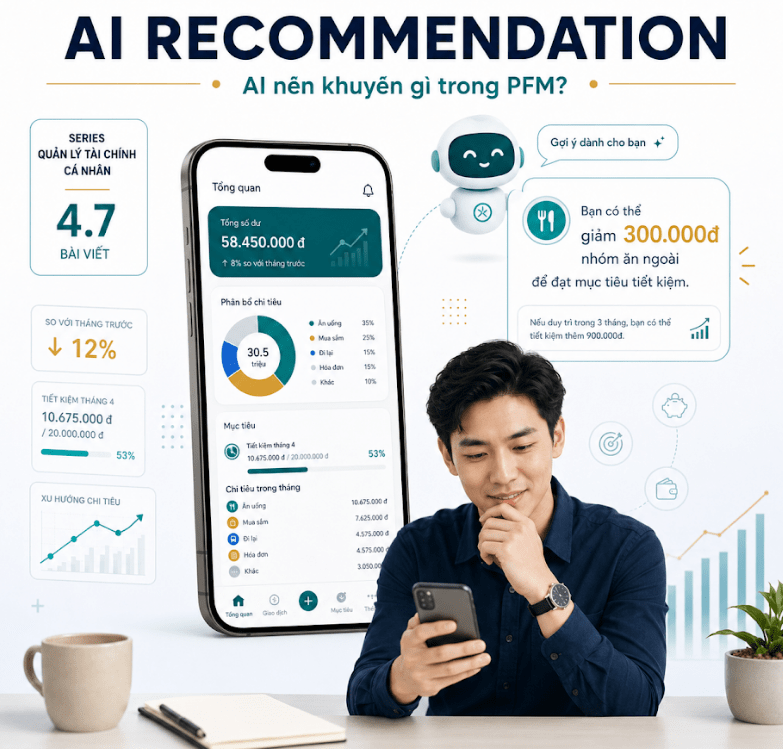

AI có thể gợi ý nhiều điều rất thực tế. Ví dụ, nhóm ăn ngoài của bạn đang tăng nhanh hơn tháng trước; khoản phí đăng ký này đã bị trừ 6 tháng nhưng ít sử dụng; nếu giảm 300.000 đồng trong 10 ngày tới, bạn vẫn đạt mục tiêu tiết kiệm tháng này; hoặc ngân sách mua sắm đang có nguy cơ vượt nếu giữ tốc độ chi hiện tại. Những gợi ý như vậy hữu ích vì chúng gắn với dữ liệu thật và hành động cụ thể.

Giá trị lớn nhất của AI là cá nhân hóa. Một bài học tài chính chung có thể nói rằng nên có quỹ khẩn cấp. Nhưng AI trong PFM có thể nói: với mức chi trung bình hiện tại, bạn cần khoảng 30 triệu đồng cho quỹ khẩn cấp 3 tháng; nếu trích 2 triệu đồng mỗi tháng, bạn sẽ đạt mục tiêu trong 15 tháng; nếu giảm một nhóm chi không thiết yếu, thời gian có thể rút ngắn còn 12 tháng.

Rủi ro và ranh giới cần kiểm soát

Tuy nhiên, AI trong tài chính cá nhân cũng là vùng cần thận trọng. Nếu dữ liệu đầu vào sai, gợi ý có thể sai. Nếu app không giải thích vì sao AI đưa ra gợi ý, người dùng khó tin. Nếu AI dùng dữ liệu nhạy cảm mà người dùng không hiểu rõ mình đã đồng ý chia sẻ gì, niềm tin bị ảnh hưởng. Nguy hiểm hơn, AI có thể vượt ranh giới nếu đưa khuyến nghị đầu tư, bảo hiểm hoặc vay nợ quá cụ thể mà thiếu quy trình kiểm soát phù hợp.

Vì vậy, AI Recommendation trong PFM nên bắt đầu từ những gợi ý hành vi tài chính an toàn: nhắc nhóm chi tăng bất thường, đề xuất điều chỉnh ngân sách, gợi ý xây quỹ khẩn cấp, phát hiện phí định kỳ, nhắc mục tiêu chậm tiến độ, hoặc đề xuất một nội dung giáo dục ngắn phù hợp với vấn đề người dùng đang gặp. Những gợi ý này hỗ trợ người dùng, nhưng không thay người dùng ra quyết định tài chính lớn.

Người dùng nên hiểu AI như thế nào?

Người dùng cũng cần hiểu AI là người nhắc việc và người gợi ý nhỏ, không phải chuyên gia tài chính tuyệt đối. Với các quyết định lớn như đầu tư, bảo hiểm, vay mua nhà hay phân bổ tài sản dài hạn, người dùng cần kiểm tra kỹ hơn, hiểu rủi ro và nếu cần thì tìm tư vấn phù hợp. AI có thể giúp chuẩn bị câu hỏi tốt hơn, nhưng không nên là người phán quyết cuối cùng.

Ngân hàng cần điều kiện gì để làm tốt?

Từ góc nhìn ngân hàng, nhiều tổ chức đang thử nghiệm AI/GenAI trong chăm sóc khách hàng, phân tích dữ liệu, cá nhân hóa nội dung và gợi ý sản phẩm. Nhưng đưa AI vào PFM đòi hỏi nhiều điều kiện hơn một chatbot thông minh. Cần dữ liệu sạch, phân quyền dữ liệu rõ, consent dễ hiểu, guardrails để giới hạn phạm vi lời khuyên, cơ chế kiểm duyệt nội dung và khả năng giải thích gợi ý.

Một AI tốt trong PFM nên trả lời được: tôi dùng dữ liệu nào, vì sao đưa ra gợi ý này, gợi ý này thuộc phạm vi nào, người dùng có lựa chọn gì, và nếu người dùng không đồng ý thì hệ thống học được gì. Đây là cách để AI không trở thành một hộp đen đưa lời khuyên mơ hồ.

Hướng phát triển tốt hơn

Hướng phát triển phù hợp là explainable AI kết hợp next-best-action. AI không chỉ nói “bạn nên tiết kiệm”, mà nói “vì nhóm ăn ngoài tăng 28% và mục tiêu tiết kiệm đang chậm, bạn có thể chọn một trong ba hành động: giảm ngân sách ăn ngoài, lùi mục tiêu thêm một tháng, hoặc giảm khoản mua sắm không thiết yếu”. Người dùng vẫn là người quyết định.

AI tốt trong PFM không phải là người phán quyết. Nó nên là một người hướng dẫn nhỏ, xuất hiện đúng lúc, nói đúng vấn đề và đưa ra lựa chọn đủ an toàn để người dùng hành động. Khi đó, AI không làm PFM trở nên xa lạ hơn, mà làm quản lý tài chính cá nhân trở nên gần gũi, cụ thể và dễ thực hiện hơn.

Bình luận về bài viết này