Vấn đề của “tài khoản một cục”

Ở nhiều người, lương về một tài khoản duy nhất. Từ đó, mọi thứ cùng đi ra: tiền thuê nhà, tiền ăn, tiền mua sắm, tiền hóa đơn, tiền tiết kiệm, tiền du lịch, tiền khẩn cấp. Khi nhìn số dư, người dùng tưởng mình còn nhiều tiền. Nhưng thực tế, một phần trong số đó đã có “chủ”: tiền nhà, tiền điện, tiền trả nợ, tiền cần giữ lại cho cuối tháng.

PFM nếu chỉ báo rằng tháng này đã chi bao nhiêu thì chưa đủ. Người dùng cần một cấu trúc để biết khoản tiền nào được phép tiêu và khoản nào không nên chạm vào. Monzo là một case nổi bật ở tư duy này.

Monzo và triết lý tổ chức tiền

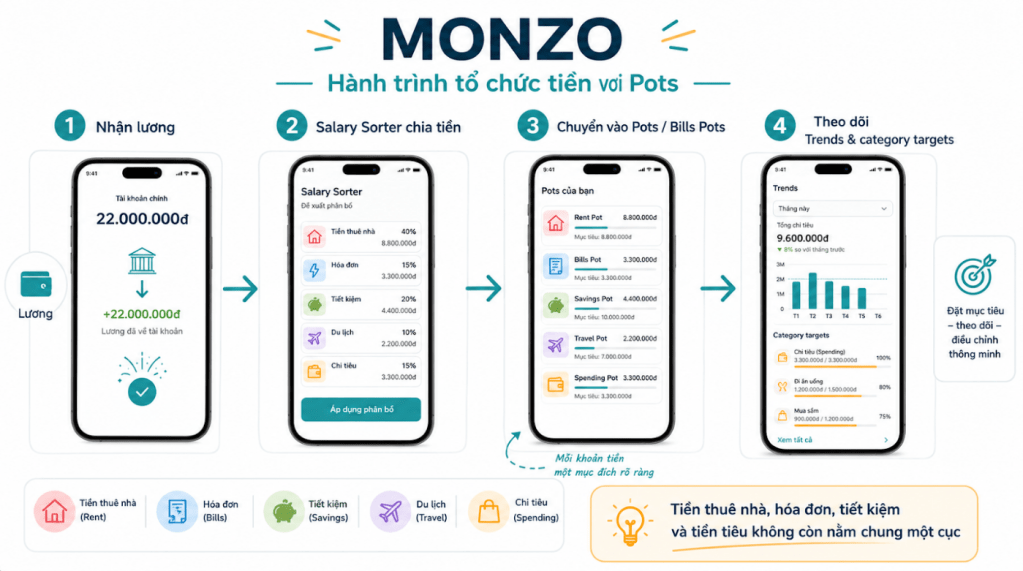

Trong các digital bank quốc tế, Monzo thường được nhắc đến với Pots, Salary Sorter, Bills Pots và các công cụ theo dõi chi tiêu như Trends. Điểm chung của các tính năng này là chúng làm cho tiền trở nên có trật tự hơn.

Pots có thể hiểu như các “hũ tiền” hoặc sub-account theo mục đích. Người dùng có thể để riêng tiền hóa đơn, tiền tiết kiệm, tiền du lịch, tiền dự phòng. Salary Sorter giúp phân bổ lương khi tiền vừa về. Bills Pots giúp tách tiền cho các khoản thanh toán định kỳ. Trends và category targets giúp người dùng nhìn xu hướng chi tiêu theo nhóm.

Tại sao Pots lại dễ hiểu với người dùng?

Pots gần với một thói quen rất cũ: chia phong bì, chia hũ, chia ngăn ví. Khi tiền được đặt vào đúng “ngăn”, hành vi của người dùng thay đổi. Tiền trong Pot hóa đơn không còn được hiểu là tiền tiêu tự do. Tiền trong Pot du lịch tạo cảm giác tiến gần hơn tới mục tiêu. Tiền trong Savings Pot giúp người dùng bớt cám dỗ chi tiêu ngẫu hứng.

Từ góc nhìn PFM, đây là một thiết kế hành vi. App không chỉ hiển thị dữ liệu; app thay đổi môi trường ra quyết định của người dùng. Khi môi trường rõ ràng hơn, người dùng ít phải nhớ, ít phải tự tính nhẩm và ít bị rối hơn.

Salary Sorter và Bills Pots: PFM bắt đầu từ lúc tiền về

Một điểm đáng chú ý của Monzo là PFM không chờ đến cuối tháng. Ngay khi lương hoặc khoản tiền lớn về tài khoản, Salary Sorter cho phép người dùng chia khoản tiền đó thành các phần: chi tiêu, tiết kiệm, hóa đơn. Đây là thời điểm rất quan trọng, vì quyết định phân bổ ban đầu thường quyết định cả tháng tài chính phía sau.

Bills Pots cũng giải quyết một nỗi lo rất phổ biến: tiêu mất tiền hóa đơn. Khi tiền hóa đơn được tách riêng, người dùng có thể yên tâm hơn rằng các khoản bắt buộc không bị trộn vào tiền tiêu hằng ngày.

Trends và category targets: từ cấu trúc đến phản hồi

Chia tiền là bước đầu. Nhưng người dùng vẫn cần phản hồi: nhóm nào đang tăng, nhóm nào đã vượt, tháng này có khác tháng trước không. Đây là vai trò của Trends và các mục tiêu theo nhóm chi. Khi dữ liệu được đặt cạnh cấu trúc tiền, PFM trở nên hữu ích hơn: không chỉ biết tiền ở đâu, mà biết hành vi có đang đúng với kế hoạch hay không.

Bài học rút ra

Monzo cho thấy PFM tốt không nhất thiết bắt đầu bằng AI phức tạp. Nhiều khi, việc quan trọng nhất là giúp người dùng thiết kế một hệ thống tiền cá nhân dễ hiểu: tiền nào để tiêu, tiền nào để giữ, tiền nào để thanh toán và tiền nào dành cho mục tiêu.

Bài học với ngân hàng là rõ ràng: nếu muốn PFM có adoption, đừng chỉ đưa cho người dùng báo cáo. Hãy giúp họ bớt rối ngay từ cách tiền được sắp xếp.

Kết luận

Monzo không chỉ dạy người dùng xem tiền, mà giúp người dùng đặt tiền vào đúng vai trò. Khi mỗi khoản tiền có một nhiệm vụ rõ ràng, quản lý tài chính cá nhân trở nên bớt căng thẳng hơn. Đó là một định nghĩa rất thực tế của PFM.

Bình luận về bài viết này