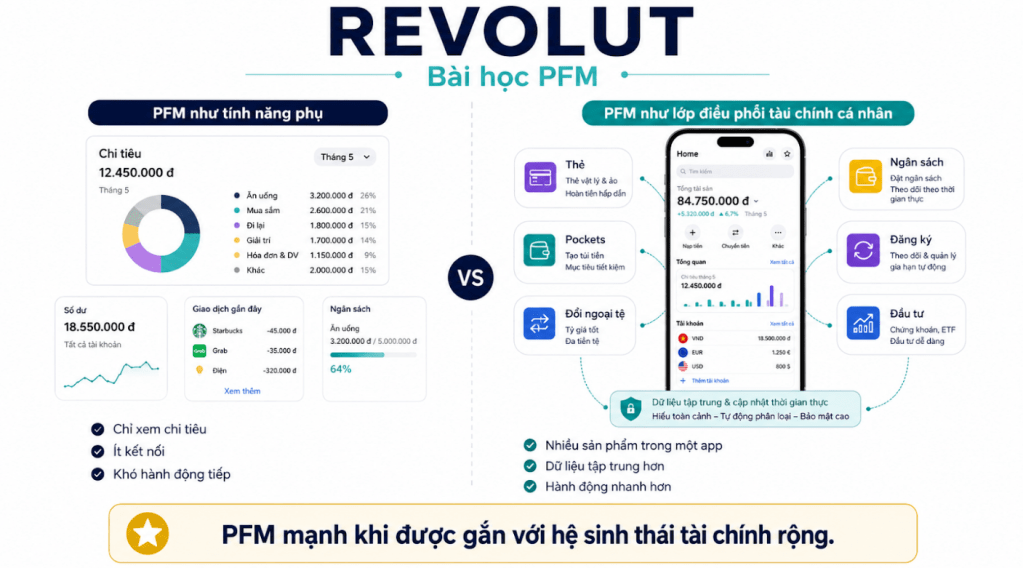

PFM không còn là một màn hình xem chi tiêu

Có một giai đoạn, khi nói đến quản lý tài chính cá nhân trên app, nhiều người sẽ nghĩ ngay đến biểu đồ tròn: tháng này ăn uống bao nhiêu, mua sắm bao nhiêu, đi lại bao nhiêu. Biểu đồ đó có ích, nhưng nếu chỉ dừng ở việc “nhìn lại”, người dùng vẫn chưa thật sự được hỗ trợ để quản lý tiền tốt hơn.

Điểm thú vị của Revolut nằm ở chỗ: trải nghiệm quản lý tiền không bị đặt riêng như một tính năng phụ. Nó được đặt cạnh thẻ, tài khoản đa tiền tệ, ngân sách, Pockets, khoản chi định kỳ và các dịch vụ tài chính khác. Nói cách khác, PFM ở đây không chỉ là báo cáo; nó là một lớp điều phối trải nghiệm tài chính cá nhân.

Revolut như một financial super app

Revolut được biết đến như một ứng dụng tài chính số đa dịch vụ: tài khoản, thẻ, ngoại tệ, chuyển tiền, chi tiêu, tiết kiệm, và tại một số thị trường có thêm lớp đầu tư hoặc sản phẩm tài chính khác. Với phạm vi rộng như vậy, nếu người dùng không có công cụ nhìn lại dòng tiền, trải nghiệm sẽ rất dễ trở thành một “siêu thị tính năng” nhưng thiếu trật tự.

Chính vì thế, các công cụ như spending analytics, income analytics, budget planner hay Pockets có vai trò như bản đồ điều hướng. Chúng không chỉ cho biết người dùng đã tiêu bao nhiêu, mà còn giúp người dùng sắp xếp tiền theo mục đích và quan sát xu hướng chi tiêu theo thời gian.

Những lớp PFM có thể quan sát

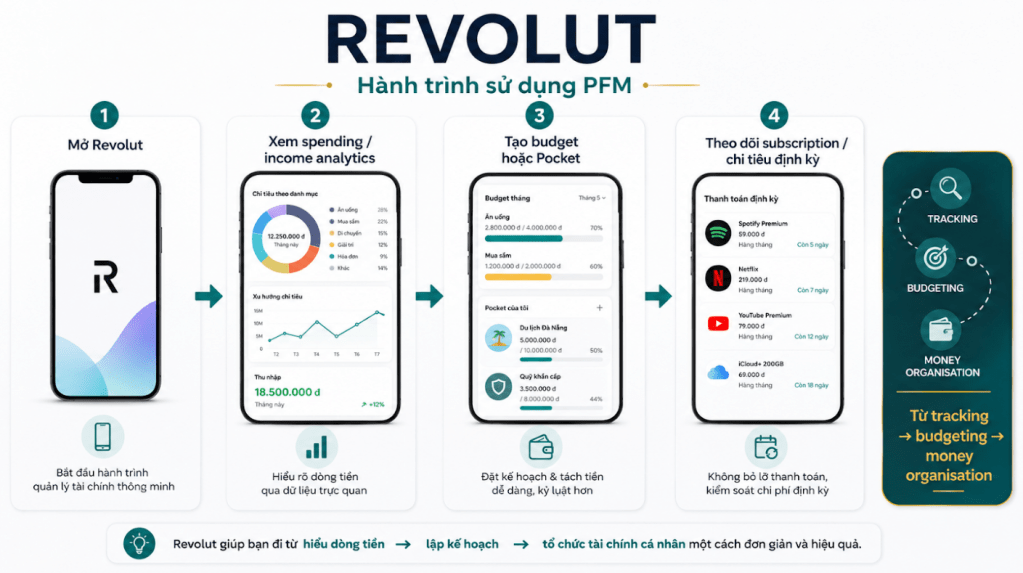

Ở lớp đầu tiên, Revolut cho phép người dùng xem phân tích chi tiêu và thu nhập. Người dùng có thể theo dõi tiền đi đâu, nguồn tiền nào vào nhiều hơn, nhóm chi nào chiếm tỷ trọng lớn. Đây là nền tảng của Spending Analysis.

Lớp thứ hai là budgeting. Khi người dùng đã nhìn thấy xu hướng chi tiêu, ngân sách giúp họ đặt một giới hạn hoặc một kế hoạch chi tiêu có chủ đích hơn. Điểm quan trọng ở đây không phải là “ép” người dùng chi tiêu ít đi, mà là giúp họ biết sớm khi hành vi đang lệch khỏi kế hoạch.

Lớp thứ ba là Pockets. Về bản chất, Pockets làm cho tiền không còn nằm chung một khối. Người dùng có thể tách tiền cho subscription, du lịch, hóa đơn hoặc mục tiêu ngắn hạn. Khi tiền có mục đích, khả năng tiêu nhầm vào khoản cần giữ lại sẽ giảm đi.

Lớp thứ tư là external accounts. Khi người dùng kết nối thêm tài khoản bên ngoài, app có thể hướng đến một bức tranh tài chính rộng hơn thay vì chỉ nhìn những gì diễn ra bên trong Revolut. Đây chính là bước đầu của tư duy multi-account aggregation.

Người dùng có thể bắt đầu từ đâu?

Một người dùng phổ thông không cần bắt đầu bằng tất cả tính năng. Họ có thể bắt đầu rất đơn giản: mở phần analytics để xem tháng này nhóm chi nào lớn nhất; kiểm tra income/spending để xem dòng tiền vào ra; tạo một budget cho 2-3 nhóm chi dễ vượt; sau đó tạo một Pocket cho hóa đơn hoặc subscription.

Với những khoản trừ tiền định kỳ, người dùng nên rà lại theo tháng: khoản nào còn dùng, khoản nào đã quên hủy, khoản nào có thể chuyển sang gói thấp hơn. Nhiều khi cải thiện tài chính cá nhân không bắt đầu từ đầu tư lớn, mà từ việc dọn lại các khoản chi nhỏ nhưng lặp lại đều đặn.

Bài học cho ngân hàng và fintech

Bài học lớn từ Revolut là PFM mạnh khi được gắn với hệ sinh thái tài chính rộng. Nếu một app có thẻ, tài khoản, thanh toán, tiết kiệm, ngoại tệ, subscription và đầu tư, thì PFM có thể trở thành lớp giúp người dùng hiểu toàn bộ hệ sinh thái đó.

Tuy nhiên, có nhiều tính năng chưa đồng nghĩa với PFM tốt. Nếu app chỉ hiển thị nhiều biểu đồ, nhiều thẻ thông tin, nhiều số liệu nhưng không trả lời câu hỏi “người dùng nên làm gì tiếp theo?”, PFM vẫn mới dừng ở mức dashboard. Tầng tiếp theo của PFM phải là insight và hành động: khoản nào cần xem lại, nhóm chi nào đang tăng bất thường, nên chuyển bao nhiêu vào mục tiêu, nên giảm nhóm nào trước.

Kết luận

Revolut cho thấy PFM có thể trở thành trung tâm trải nghiệm tài chính cá nhân, đặc biệt khi app không chỉ phục vụ giao dịch mà còn bao phủ nhiều nhu cầu tiền bạc khác nhau. Nhưng bài học quan trọng hơn là: biết tiền đi đâu mới là bước đầu. Biết nên làm gì tiếp theo mới là PFM thật sự.

Bình luận về bài viết này