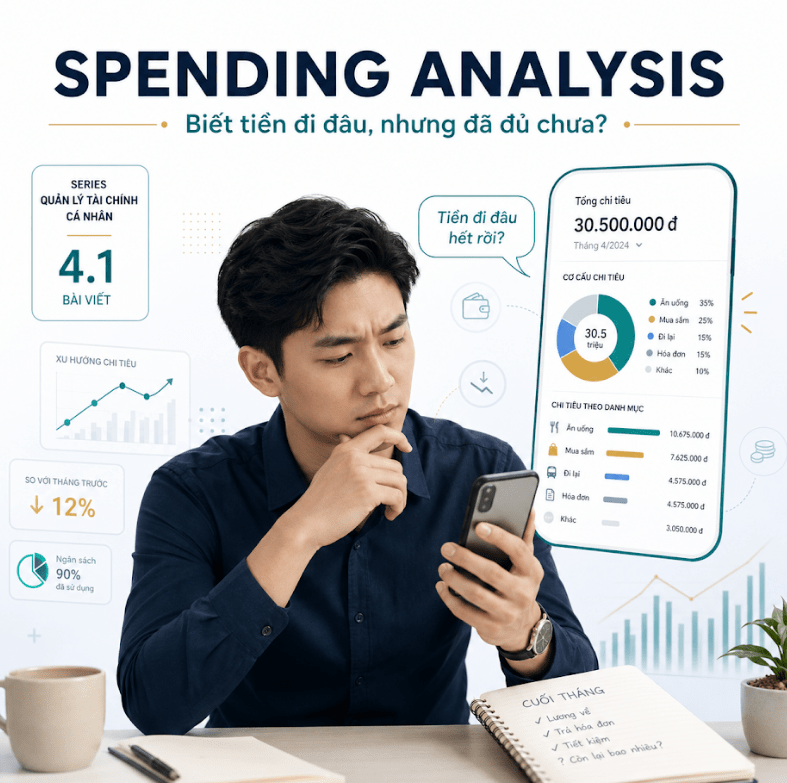

Cuối tháng, câu hỏi quen thuộc nhất thường không phải là “mình đã mua gì?”, mà là “tiền đi đâu hết rồi?”. Lương vừa về đầu tháng, vài khoản hóa đơn được thanh toán, thêm tiền ăn uống, cà phê, mua sắm online, chuyển khoản cho bạn bè, phí dịch vụ, một vài khoản nhỏ lẻ tưởng như không đáng kể. Đến khi nhìn lại, số dư đã giảm mạnh, nhưng người dùng vẫn không dễ trả lời đâu là khoản cần thiết, đâu là khoản cảm xúc, đâu là khoản có thể giảm trong tháng sau.

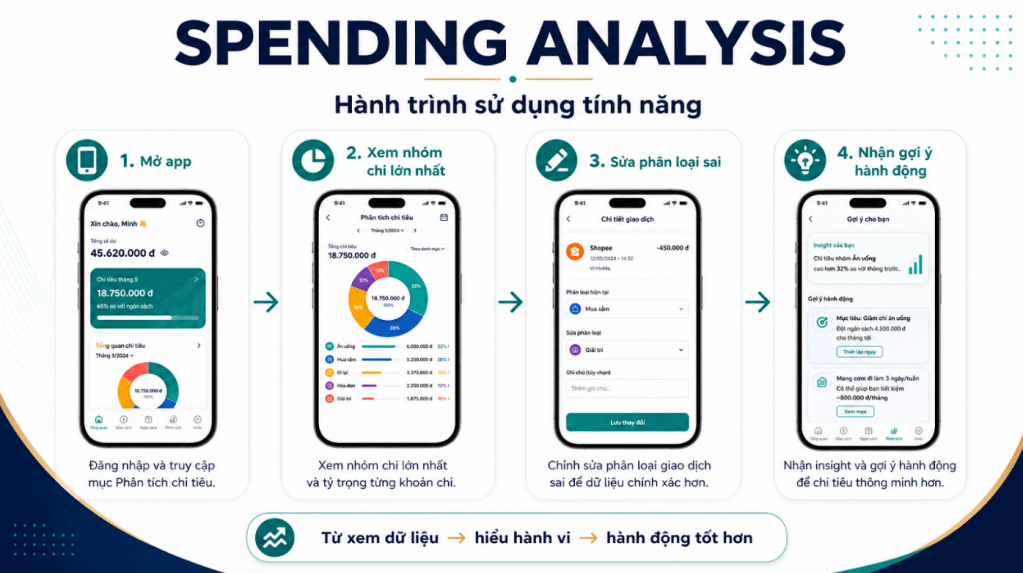

Đó là lý do Spending Analysis – phân tích chi tiêu – được xem là một trong những tính năng nền tảng nhất của PFM, hay quản lý tài chính cá nhân. Thay vì buộc người dùng nhìn một danh sách giao dịch dài, app sẽ gom các giao dịch thành những nhóm dễ hiểu hơn như ăn uống, mua sắm, đi lại, hóa đơn, giải trí, giáo dục, sức khỏe, chuyển khoản hoặc phí dịch vụ. Một bảng giao dịch rời rạc nhờ đó được chuyển thành một bức tranh chi tiêu có cấu trúc.

Tính năng này giúp người dùng thấy gì?

Với tính năng này, người dùng có thể xem nhóm chi lớn nhất trong tháng, tỷ trọng từng nhóm trong tổng chi tiêu, nhóm nào tăng so với tháng trước, khoản nào lặp lại thường xuyên và giao dịch nào có dấu hiệu bất thường. Đây là bước rất quan trọng, bởi trong tài chính cá nhân, “nhìn thấy” thường là điều kiện đầu tiên để “kiểm soát”. Khi chưa biết tiền đi đâu, người dùng rất khó đặt ngân sách, rất khó tiết kiệm và càng khó nói đến kế hoạch đầu tư hay tích lũy tài sản.

Giá trị thật của Spending Analysis không nằm ở màu sắc của biểu đồ. Giá trị nằm ở việc người dùng bắt đầu nhận ra hành vi của mình. Có thể tháng này không phải thu nhập thấp hơn, mà là chi tiêu ăn ngoài tăng mạnh. Có thể vấn đề không nằm ở một khoản mua sắm lớn, mà ở rất nhiều khoản nhỏ lặp lại mỗi ngày. Có thể người dùng cảm thấy “tiền tự biến mất”, nhưng thực ra nó đang đi vào một vài nhóm chi tiêu rất cụ thể.

Khoảng trống: có biểu đồ chưa chắc có insight

Tuy nhiên, một dashboard chi tiêu đẹp chưa đồng nghĩa với PFM tốt. Vấn đề đầu tiên là chất lượng dữ liệu. Nhiều giao dịch chuyển khoản P2P rất khó phân loại: chuyển tiền cho bạn bè có thể là tiền ăn, tiền thuê nhà, trả nợ, góp quỹ chung hoặc gửi người thân. Rút tiền mặt cũng làm đứt gãy dữ liệu vì app không biết khoản tiền sau đó được dùng vào việc gì. Nhiều giao dịch bị đưa vào nhóm “khác” hoặc “chưa phân loại”. Khi dữ liệu sai, insight cũng sai.

Vấn đề thứ hai là thiếu hành động tiếp theo. Nếu app chỉ nói “ăn uống chiếm 32% tổng chi tiêu” thì người dùng có thêm thông tin, nhưng chưa chắc biết nên làm gì. Một PFM hữu ích hơn cần giải thích: nhóm này đang tăng bao nhiêu so với tháng trước, có ảnh hưởng đến mục tiêu tiết kiệm không, và nếu muốn điều chỉnh thì nên bắt đầu từ đâu.

Người dùng nên làm gì?

Người dùng có thể chủ động hơn bằng một vài việc rất nhỏ. Thay vì cố phân tích toàn bộ đời sống tài chính, hãy bắt đầu với 2–3 nhóm chi lớn nhất. Mỗi cuối tuần hoặc cuối tháng, kiểm tra các giao dịch chưa phân loại. Nếu app cho phép sửa nhóm giao dịch, hãy sửa lại để dữ liệu lần sau chính xác hơn. Sau đó chọn một nhóm chi dễ điều chỉnh nhất, ví dụ ăn ngoài hoặc mua sắm, để thử giảm nhẹ trong tháng tới.

Ngân hàng đang làm gì và còn thiếu gì?

Từ góc nhìn ngân hàng, nhiều app hiện đã có phân loại giao dịch, biểu đồ thu chi hoặc thống kê chi tiêu ở mức cơ bản. Đây là bước đi cần thiết. Nhưng khoảng cách từ “có biểu đồ” đến “có năng lực PFM” vẫn còn khá xa. Năng lực PFM đòi hỏi dữ liệu được làm sạch liên tục, có cơ chế người dùng sửa lỗi, hệ thống tự học từ hành vi đó, và các insight được nối với ngân sách, mục tiêu tiết kiệm hoặc cảnh báo thông minh.

Hướng phát triển tốt hơn

Hướng phát triển tốt hơn là biến Spending Analysis thành một vòng học hỏi. Khi hệ thống phân loại sai, người dùng sửa. Khi người dùng sửa nhiều lần, hệ thống ghi nhớ. Khi phát hiện thay đổi bất thường, app không chỉ báo con số mà đưa ra một gợi ý dễ hành động, chẳng hạn: “Chi tiêu ăn ngoài tháng này tăng 28%. Nếu giảm khoảng 300.000 đồng trong 10 ngày tới, bạn vẫn có thể đạt mục tiêu tiết kiệm tháng này”.

Biết tiền đi đâu là bước đầu. Nhưng PFM tốt hơn phải giúp người dùng hiểu vì sao tiền đi như vậy và tháng tới nên điều chỉnh điều gì. Spending Analysis vì thế không nên là điểm kết thúc của trải nghiệm PFM, mà là cánh cửa đầu tiên để người dùng bắt đầu đối thoại với đời sống tài chính của chính mình.

Bình luận về bài viết này