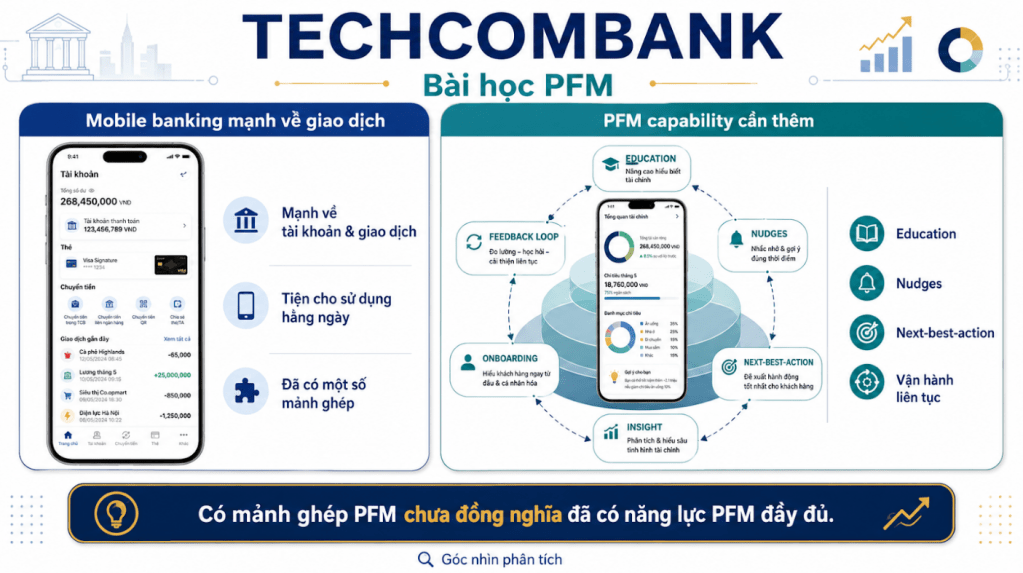

Mobile banking Việt Nam đã mạnh về giao dịch

Trong vài năm gần đây, người dùng Việt Nam đã quen với việc chuyển tiền, thanh toán hóa đơn, mở tiết kiệm, quản lý thẻ và sử dụng nhiều dịch vụ ngân hàng trên điện thoại. Với nhiều ngân hàng, mobile banking đã trở thành kênh chính để phục vụ khách hàng cá nhân.

Nhưng khi giao dịch đã thuận tiện, câu hỏi mới xuất hiện: app có giúp người dùng quản lý tài chính cá nhân tốt hơn không? Hay app mới chỉ giúp người dùng thực hiện giao dịch nhanh hơn?

Techcombank như một case quan sát

Techcombank Mobile có thể được sử dụng như một case để quan sát mặt bằng PFM trong mobile banking Việt Nam. Bài viết này không chấm điểm Techcombank, cũng không khẳng định app đã có đầy đủ PFM. Cách tiếp cận phù hợp hơn là nhìn các lớp financial management có thể quan sát từ thông tin công khai.

Ở mức công khai, có thể thấy các lớp như quản lý tài khoản, thẻ, giao dịch, tiết kiệm, đầu tư và financial assistant/spending cycle được Techcombank nhắc tới ở một số kênh giới thiệu hoặc hướng dẫn. Đây là những mảnh ghép liên quan PFM, nhưng chưa nên đồng nhất với một PFM capability đầy đủ.

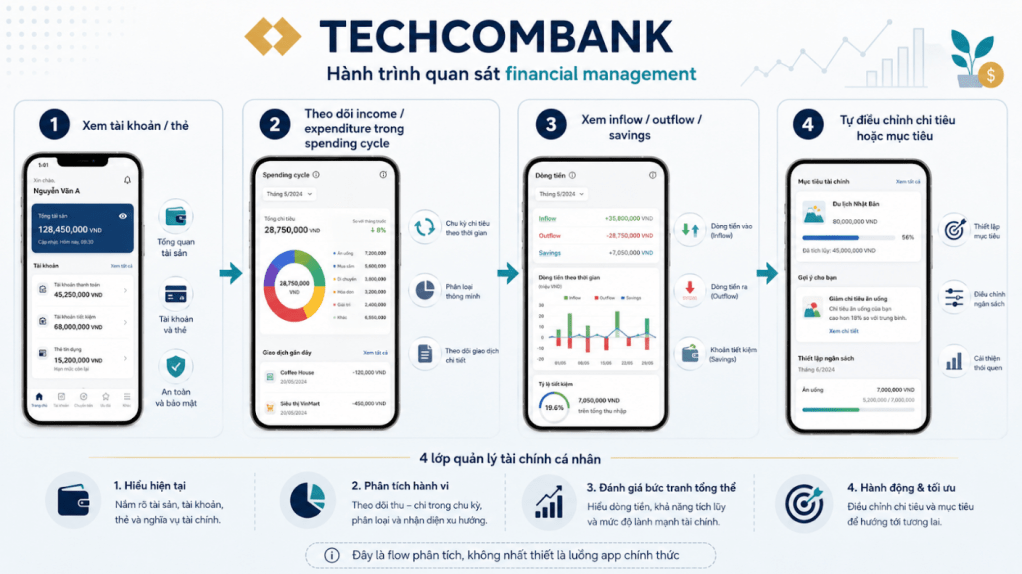

Từ tài khoản, thẻ đến spending cycle

PFM trong mobile banking thường bắt đầu từ dữ liệu sẵn có: tài khoản, giao dịch, thẻ, dòng tiền vào/ra. Nếu app có thể gom những dữ liệu này thành một spending cycle, người dùng sẽ nhìn rõ hơn: tháng này thu vào bao nhiêu, chi ra bao nhiêu, còn lại bao nhiêu, nhóm nào chiếm tỷ trọng lớn.

Điểm quan trọng là cách dữ liệu được diễn giải. Một biểu đồ inflow/outflow/savings sẽ hữu ích hơn nếu người dùng hiểu được ý nghĩa của nó. Nếu chi tiêu tăng nhưng không có cảnh báo, nếu dữ liệu phân loại chưa rõ, nếu không có gợi ý hành động, PFM vẫn dừng ở mức báo cáo.

Người dùng có thể tận dụng gì ngay hôm nay?

Với bất kỳ app ngân hàng nào, người dùng có thể bắt đầu từ những hành động đơn giản: xem lại dòng tiền vào/ra trong tháng, rà các khoản chi lớn, kiểm tra chi tiêu thẻ, tách riêng tiền tiết kiệm, đặt mục tiêu nhỏ và tự ghi chú những nhóm chi bất thường.

Nếu app có financial assistant hoặc spending cycle, người dùng nên dùng nó như một “gương phản chiếu” tài chính hằng tháng. Nhưng nếu app chưa gợi ý sâu, người dùng vẫn cần tự đặt câu hỏi: khoản nào bắt buộc, khoản nào linh hoạt, khoản nào có thể giảm, khoản nào nên chuyển thành tích lũy.

Bài học cho ngân hàng Việt Nam

Techcombank và các ngân hàng Việt Nam có lợi thế rất lớn: dữ liệu tài khoản, thẻ, tiết kiệm, vay, đầu tư và quan hệ khách hàng. Đây là nền tốt để phát triển PFM. Nhưng PFM không chỉ là một tính năng trên app.

Một PFM capability đầy đủ cần nhiều lớp hơn: phân loại giao dịch chính xác, budget, goals, smart alerts, monthly report, financial health, AI recommendation, multi-account aggregation, education và vận hành liên tục. Quan trọng hơn, cần có owner nghiệp vụ chịu trách nhiệm cải thiện adoption, nội dung gợi ý, hành trình người dùng và hiệu quả hành vi.

Kết luận

PFM trong mobile banking Việt Nam đang đi từ tiện ích giao dịch sang quản lý tài chính cá nhân. Nhưng có mảnh ghép PFM chưa đồng nghĩa đã có năng lực PFM đầy đủ. Đích đến không phải là thêm một biểu đồ, mà là giúp người dùng hiểu tiền, điều chỉnh hành vi và chuẩn bị tốt hơn cho tương lai tài chính.

Bình luận về bài viết này