Chi tiêu đời sống diễn ra ở ví điện tử nhiều hơn ta nghĩ

Cà phê buổi sáng, đồ ăn trưa, hóa đơn điện nước, đặt xe, mua sắm nhỏ, dịch vụ số, nạp điện thoại, chuyển khoản nhỏ cho bạn bè – rất nhiều giao dịch đời sống diễn ra qua ví điện tử. Mỗi giao dịch có thể nhỏ, nhưng cộng lại chúng phản ánh thói quen tài chính hằng ngày của người dùng.

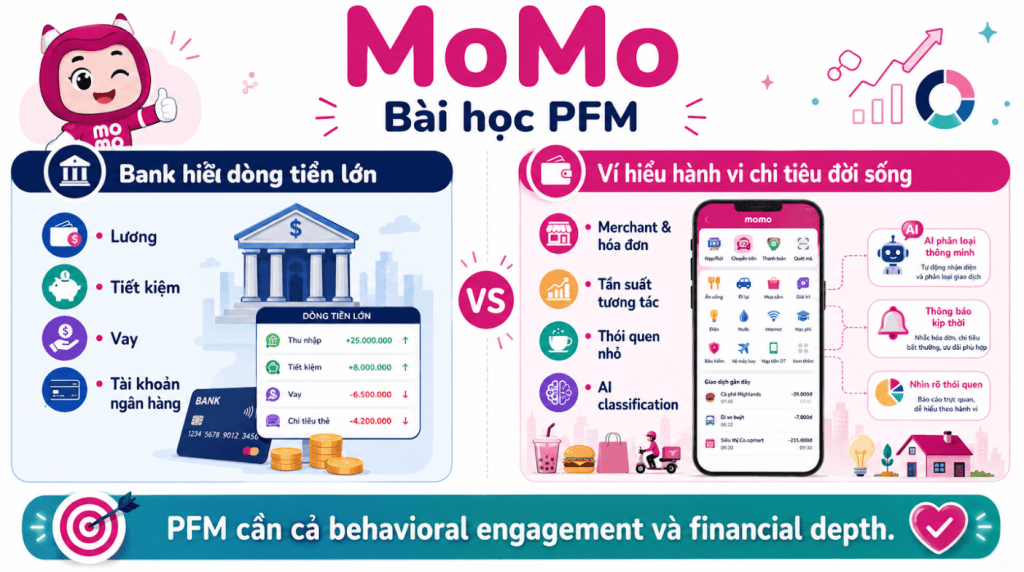

Ngân hàng thường có lợi thế về dòng tiền lớn: lương, tiết kiệm, vay, thẻ, tài sản. Ví điện tử lại có lợi thế về tần suất tương tác và hành vi chi tiêu nhỏ lẻ. Đây là lý do MoMo là một case đáng học khi nói về behavioral PFM.

MoMo và lớp Quản lý chi tiêu

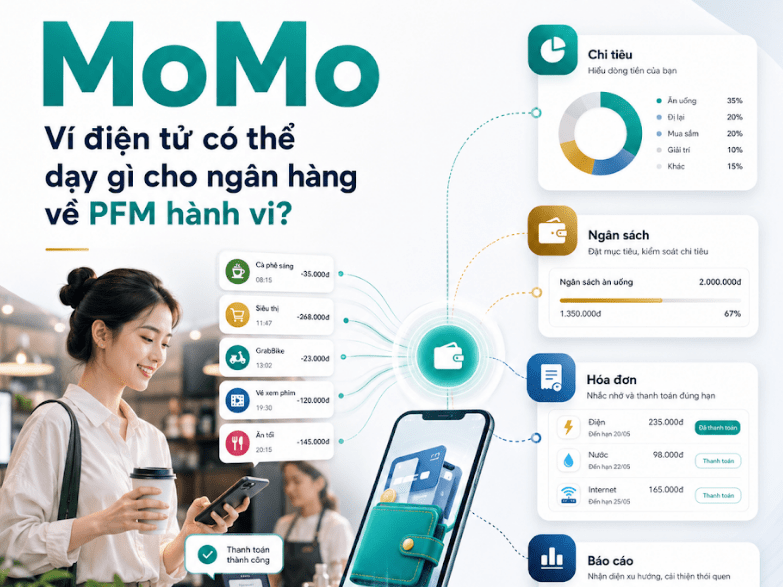

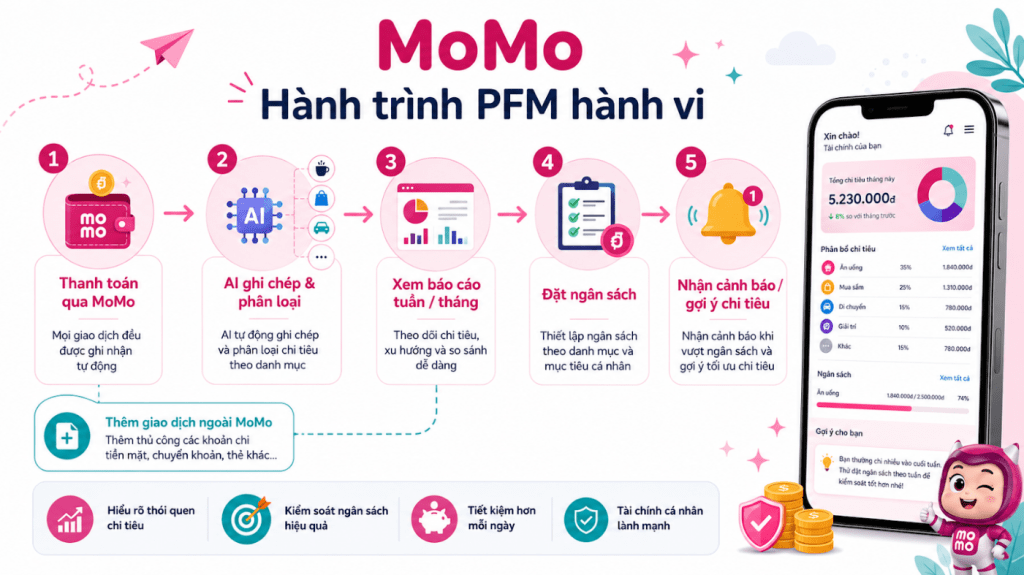

MoMo có tính năng Quản lý chi tiêu, với các lớp như tổng hợp giao dịch, phân loại theo danh mục, báo cáo tuần/tháng, ngân sách, cảnh báo khi sắp hoặc đã vượt ngân sách, và khả năng thêm giao dịch ngoài MoMo. Đây là những thành phần rất gần với PFM cơ bản.

Điểm đáng chú ý là PFM ở MoMo bắt đầu từ hành vi thực tế: thanh toán, hóa đơn, merchant, lịch sử giao dịch. Người dùng không cần nhập quá nhiều dữ liệu từ đầu; app có thể tận dụng hành vi phát sinh trong quá trình sử dụng ví.

AI phân loại và báo cáo: từ giao dịch thành hành vi

Một giao dịch riêng lẻ không nói được nhiều. Nhưng khi giao dịch được phân loại thành ăn uống, mua sắm, hóa đơn, đi lại, giải trí, người dùng bắt đầu nhìn thấy mô hình hành vi. Báo cáo tuần/tháng giúp người dùng biết mình chi nhiều nhất ở đâu, nhóm nào đang tăng, nhóm nào cần kiểm soát.

Đây là bước chuyển quan trọng: từ lịch sử giao dịch sang nhận thức tài chính. Nếu người dùng không biết tiền đi đâu, họ khó thay đổi. Nếu app giúp người dùng nhìn nhóm chi lớn nhất, đặt ngân sách và nhận cảnh báo sớm, PFM bắt đầu tác động vào hành vi.

Ngân sách và cảnh báo: PFM không chỉ là ghi chép

Một điểm mạnh của Quản lý chi tiêu là khả năng đặt ngân sách theo tổng chi tiêu hoặc danh mục. Khi người dùng sắp hoặc đã vượt ngân sách, thông báo giúp họ điều chỉnh kịp thời. Đây là ví dụ tốt cho Smart Alerts: cảnh báo không nhằm phán xét, mà giúp người dùng nhận biết sớm.

Điểm cần lưu ý là cảnh báo chỉ hữu ích nếu đúng lúc, đúng ngữ cảnh và có hành động tiếp theo. Nếu app chỉ báo “bạn đã vượt ngân sách” mà không gợi ý giảm nhóm nào, hoãn khoản nào, hoặc xem lại khoản nào, cảnh báo vẫn còn thiếu một lớp PFM nâng cao.

Bài học cho ngân hàng

MoMo cho ngân hàng một bài học quan trọng: PFM không chỉ là dữ liệu tài chính lớn. PFM còn là các hành vi nhỏ lặp lại hằng ngày. Nếu một ngân hàng chỉ nhìn lương, tiết kiệm, vay và tài khoản, họ có thể bỏ lỡ bức tranh chi tiêu đời sống.

Tuy nhiên, ví điện tử cũng có giới hạn. Nếu thiếu dữ liệu lương, khoản vay, tài sản, đầu tư, bảo hiểm và dòng tiền ngân hàng, ví khó nhìn đủ sức khỏe tài chính tổng thể. Vì vậy, PFM tương lai cần kết hợp hai thứ: behavioral engagement của ví và financial depth của ngân hàng.

Kết luận

MoMo cho thấy PFM muốn được dùng thường xuyên phải gần với đời sống hằng ngày. Bắt đầu từ một giao dịch nhỏ, app có thể giúp người dùng nhìn hành vi, đặt ngân sách, nhận cảnh báo và thay đổi dần. Đó là bài học rất thực tế cho ngân hàng khi muốn đưa PFM ra khỏi màn hình biểu đồ.

Bình luận về bài viết này