PFM thường được gắn với các fintech, digital bank hoặc những ứng dụng tài chính thế hệ mới. Nhưng thực tế, một ngân hàng truyền thống nếu có dữ liệu giao dịch đủ sâu, năng lực số đủ mạnh và cách thiết kế trải nghiệm hợp lý, hoàn toàn có thể biến PFM thành một phần tự nhiên trong đời sống tài chính hằng ngày của khách hàng.

CommBank, tên đầy đủ là Commonwealth Bank of Australia, là một ví dụ đáng quan sát từ góc nhìn này.

Đây không phải là một fintech sinh ra để “làm app”. Đây là một ngân hàng bán lẻ lớn, có lịch sử lâu đời, có tệp khách hàng rộng, có dữ liệu giao dịch thực tế và có quan hệ tài chính sâu với người dùng. Chính vì vậy, cách CommBank phát triển các công cụ quản lý tiền trong app cho thấy một bài học quan trọng: PFM không nhất thiết phải là một sản phẩm tách rời. PFM có thể trở thành lớp năng lực nằm ngay trong ngân hàng số.

Từ mobile banking đến money management

Trong nhiều năm, mobile banking thường được hiểu là nơi để khách hàng kiểm tra số dư, chuyển tiền, thanh toán hóa đơn, quản lý thẻ hoặc xem lịch sử giao dịch. Đây là lớp dịch vụ giao dịch cơ bản.

Nhưng khi hành vi tài chính của người dùng ngày càng phức tạp hơn, chỉ cung cấp giao dịch là chưa đủ. Người dùng không chỉ cần biết tài khoản còn bao nhiêu tiền. Họ cần biết tiền đang đi đâu, tháng này chi tiêu có bất thường không, hóa đơn nào sắp đến hạn, có thể tiết kiệm thêm được bao nhiêu, và mục tiêu tài chính đang tiến triển như thế nào.

Đây là điểm CommBank mở rộng vai trò của app ngân hàng. Thay vì chỉ là kênh giao dịch, app bắt đầu trở thành nơi người dùng lập kế hoạch, theo dõi và điều chỉnh hành vi tài chính.

Nói cách khác, CommBank không chỉ làm mobile banking. Họ đang đưa mobile banking tiến gần hơn đến money management.

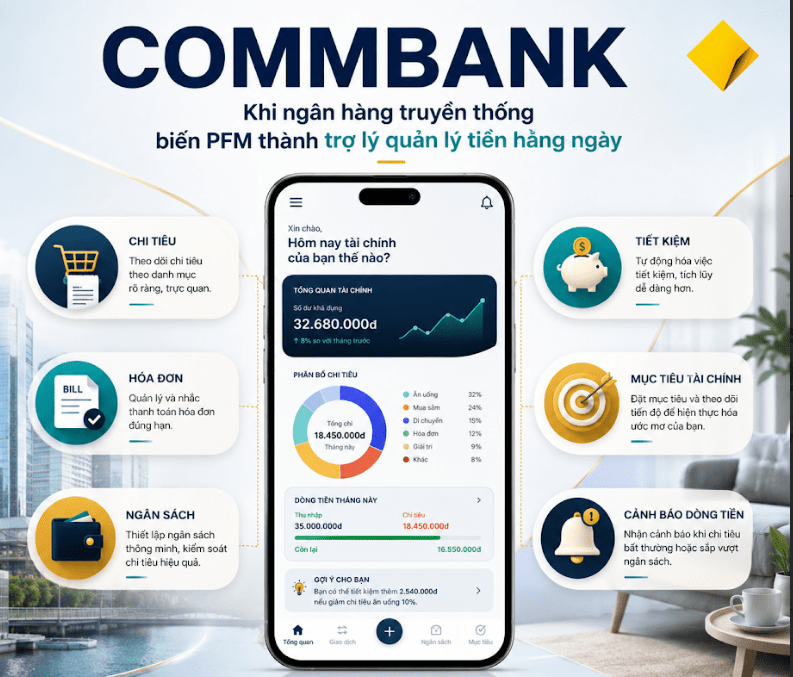

Money Plan: trung tâm quản lý tiền trong CommBank app

Một trong những điểm nổi bật của CommBank là Money Plan. Có thể hiểu Money Plan như một khu vực tập trung các công cụ giúp người dùng quản lý tiền trong app.

Nếu nhìn dưới góc độ PFM, Money Plan đóng vai trò giống như “trung tâm điều phối”. Người dùng không chỉ xem từng giao dịch rời rạc, mà có thể tiếp cận nhiều lớp thông tin tài chính khác nhau: chi tiêu, ngân sách, hóa đơn, dòng tiền, tiết kiệm và mục tiêu.

Điểm đáng chú ý là Money Plan không đặt PFM như một biểu đồ đơn lẻ. Nó gom nhiều năng lực lại thành một hệ thống tương đối đầy đủ:

- theo dõi chi tiêu;

- thiết lập ngân sách theo nhóm;

- quản lý hóa đơn và khoản thanh toán định kỳ;

- quan sát dòng tiền theo tháng;

- theo dõi tiết kiệm;

- đặt mục tiêu tiết kiệm.

Cash Flow View: nhìn dòng tiền theo tháng

Trong tài chính cá nhân, dòng tiền là gốc. Thu nhập cao chưa chắc đã tạo ra sức khỏe tài chính tốt nếu chi tiêu cao hơn thu nhập, nếu không có tích lũy, hoặc nếu dòng tiền thường xuyên bị căng vào cuối tháng.

Cash Flow View của CommBank đi vào đúng điểm này. Công cụ này giúp người dùng nhìn dòng tiền theo tháng, với các lớp như thu nhập, chi tiêu, tiết kiệm và đầu tư. Thay vì chỉ xem danh sách giao dịch, người dùng có thể quan sát bức tranh tổng thể hơn: tháng này tiền vào thế nào, tiền ra ở đâu, xu hướng đang tốt lên hay xấu đi.

Đây là điểm rất quan trọng trong PFM. Người dùng phổ thông thường không thiếu dữ liệu. Vấn đề là dữ liệu tài chính cá nhân nằm rải rác trong quá nhiều giao dịch nhỏ. Một bữa ăn, một chuyến xe, một hóa đơn, một khoản mua sắm, một lần chuyển tiền, một khoản subscription. Khi đứng riêng lẻ, chúng có vẻ không đáng kể. Nhưng khi cộng lại theo tháng, chúng quyết định sức khỏe tài chính.

Cash Flow View giúp biến các giao dịch nhỏ thành một bức tranh dòng tiền có thể đọc được.

Spend Tracker: biết tiền đang đi đâu

Nếu Cash Flow View là bức tranh tổng thể, Spend Tracker là lớp phân tích chi tiết hơn về chi tiêu.

CommBank sử dụng Spend Tracker để phân loại các giao dịch thẻ ghi nợ và thẻ tín dụng theo nhóm chi tiêu. Về mặt trải nghiệm, điều này giúp người dùng trả lời một câu hỏi rất cơ bản nhưng cực kỳ quan trọng: tiền của mình đang đi đâu?

Đây cũng là điểm khởi đầu của quản lý chi tiêu. Nhiều người chỉ cảm thấy “tháng này tiêu hơi nhiều”, nhưng không biết tiêu nhiều ở đâu. Ăn uống? Đi lại? Mua sắm? Giải trí? Hóa đơn? Các khoản nhỏ lặp lại?

Khi giao dịch được phân loại, người dùng bắt đầu nhìn thấy mẫu hành vi. Ví dụ:

- ăn ngoài tăng mạnh so với tháng trước;

- mua sắm chiếm tỷ trọng lớn hơn dự kiến;

- chi phí đi lại tăng vì dùng dịch vụ gọi xe nhiều hơn;

- subscription vẫn bị trừ tiền dù không còn sử dụng thường xuyên.

Category Budgets: từ nhìn thấy sang kiểm soát

Biết tiền đi đâu là bước đầu. Nhưng nếu chỉ dừng ở việc nhìn thấy, PFM vẫn mới ở tầng “báo cáo”. Muốn tạo tác động đến hành vi, người dùng cần có công cụ để kiểm soát.

Category Budgets của CommBank cho phép người dùng đặt ngân sách theo từng nhóm chi tiêu, theo tuần, hai tuần hoặc tháng. Các nhóm có thể bao gồm những khoản như ăn ngoài, mua sắm, giải trí, đi lại hoặc các nhu cầu thường xuyên khác.

Điểm quan trọng ở đây là ngân sách không phải để “khóa” chi tiêu. Ngân sách là một đường tham chiếu. Nó giúp người dùng biết mình đang ở trong kế hoạch hay đang lệch khỏi kế hoạch.

Về mặt hành vi tài chính, đây là một cơ chế rất hữu ích. Khi người dùng biết một nhóm chi tiêu đang tiến gần đến giới hạn, họ có cơ hội điều chỉnh sớm. Nếu không có ngân sách, họ thường chỉ phát hiện vấn đề khi cuối tháng đã hết tiền.

Category Budgets vì vậy là cầu nối giữa nhận thức và hành động: từ “tôi đã tiêu bao nhiêu” sang “tôi có đang chi tiêu đúng kế hoạch không”.

Bill Sense: dự báo hóa đơn để chủ động dòng tiền

Một trong những nguyên nhân khiến nhiều người bị căng dòng tiền không phải là chi tiêu lớn bất thường, mà là các khoản thanh toán định kỳ bị quên hoặc bị đánh giá thấp.

Hóa đơn điện, internet, điện thoại, bảo hiểm, khoản trả góp, subscription, phí dịch vụ, hoặc các khoản thanh toán theo chu kỳ có thể khiến dòng tiền cuối tháng bị hụt nếu người dùng không chuẩn bị trước.

Bill Sense của CommBank đi vào bài toán này. Công cụ này hỗ trợ dự báo các hóa đơn và khoản thanh toán định kỳ sắp tới, giúp người dùng chủ động hơn thay vì bị bất ngờ.

Trong PFM, đây là một tính năng có giá trị thực tế cao. Bởi quản lý tài chính cá nhân không chỉ là nhìn lại quá khứ. Nó còn là chuẩn bị cho tương lai gần.

Nếu người dùng biết tuần tới có những khoản nào sắp đến hạn, họ có thể điều chỉnh chi tiêu ngay từ hôm nay. Đó là cách PFM giúp giảm stress tài chính: không phải bằng một lời khuyên chung chung, mà bằng thông tin đúng thời điểm.

Smart Savings: dữ liệu phải dẫn đến gợi ý hành động

Một hướng thú vị khác của CommBank là Smart Savings. Về bản chất, tính năng này sử dụng dữ liệu liên quan đến thu nhập, hóa đơn, chi tiêu và các khoản chuyển tiền để giúp người dùng hình dung số tiền có thể dành cho tiết kiệm, trả nợ, chi tiêu hoặc đầu tư.

Đây là lớp rất quan trọng nếu nhìn PFM theo hướng hiện đại.

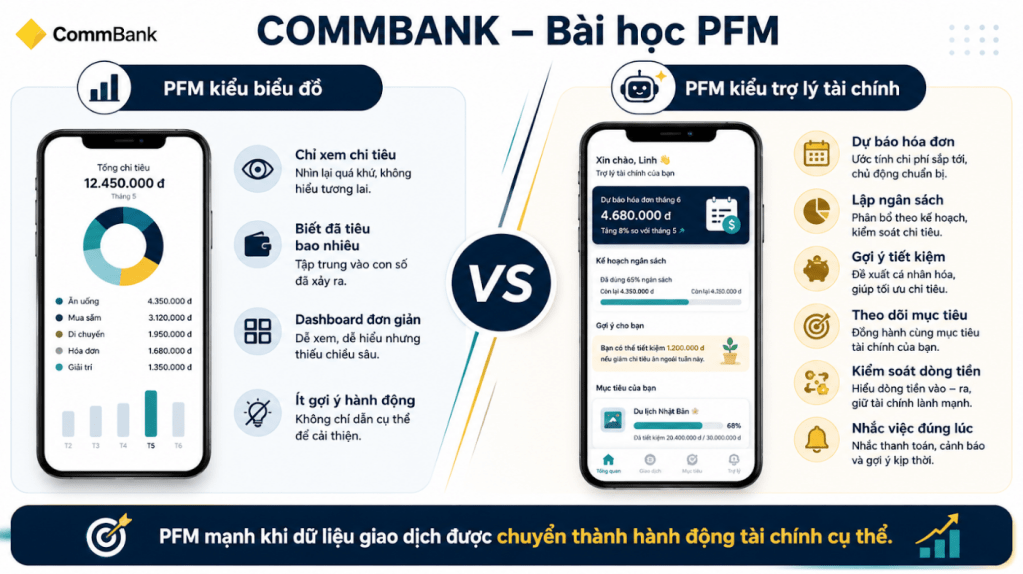

PFM thế hệ đầu chủ yếu trả lời câu hỏi: “Tôi đã tiêu gì?”

PFM thế hệ tiếp theo cần trả lời thêm: “Tôi có thể làm gì tiếp theo?”

Nếu người dùng chỉ được xem biểu đồ, họ vẫn phải tự suy luận. Nhưng nếu app có thể giúp họ ước tính phần tiền còn dư, phần tiền nên giữ lại, phần tiền có thể tiết kiệm hoặc dành cho mục tiêu, thì PFM bắt đầu chuyển từ dashboard sang coaching.

Dĩ nhiên, các gợi ý như vậy luôn cần được hiểu là tham khảo, không thay thế quyết định tài chính cá nhân. Nhưng về mặt thiết kế trải nghiệm, đây là bước tiến quan trọng: dữ liệu không chỉ để xem, mà để hành động.

Goal Tracker: tiết kiệm có mục tiêu

Một trong những nguyên tắc quan trọng của tài chính cá nhân là tiền nên có mục đích.

Khi tiền nằm chung một khối, người dùng rất dễ tiêu nhầm tiền dành cho việc khác. Nhưng khi tiền được gắn với mục tiêu cụ thể, hành vi tiết kiệm trở nên dễ duy trì hơn.

Goal Tracker của CommBank hỗ trợ người dùng đặt mục tiêu tiết kiệm và theo dõi tiến độ. Ví dụ, người dùng có thể tiết kiệm cho một chuyến du lịch, một khoản dự phòng, một món đồ lớn, học phí, hoặc mục tiêu tài chính dài hơn.

Điểm đáng chú ý là Goal Tracker không chỉ là một con số mục tiêu. Nó tạo ra cảm giác tiến bộ. Khi người dùng nhìn thấy mình đã đi được bao nhiêu phần trăm chặng đường, việc tiết kiệm trở nên cụ thể hơn, bớt mơ hồ hơn.

Trong PFM, đây là yếu tố hành vi rất quan trọng. Con người thường khó duy trì kỷ luật nếu chỉ tiết kiệm “cho có”. Nhưng nếu biết mình đang tiết kiệm cho điều gì, trong bao lâu, và đã đi được bao xa, khả năng duy trì sẽ cao hơn.

Credit Score: mở rộng PFM sang sức khỏe tín dụng

Một điểm khác cần chú ý là CommBank cũng đưa Credit Score vào nhóm công cụ quản lý tiền. Điều này cho thấy PFM không chỉ xoay quanh chi tiêu và tiết kiệm.

Với nhiều người dùng, khả năng tiếp cận tín dụng, quản lý nợ và lịch sử tín dụng là một phần quan trọng của sức khỏe tài chính. Nếu chi tiêu vượt kiểm soát, trả nợ trễ hạn hoặc dùng tín dụng sai cách, kế hoạch tài chính dài hạn có thể bị ảnh hưởng.

Việc đưa Credit Score vào trải nghiệm ngân hàng số giúp mở rộng PFM sang một tầng khác: không chỉ quản lý dòng tiền hiện tại, mà còn quản lý năng lực tài chính trong tương lai.

Đây là bài học đáng chú ý cho các ngân hàng. Một hệ thống PFM đầy đủ không nên chỉ nói về “đã tiêu bao nhiêu”. Nó cần từng bước chạm đến ngân sách, tiết kiệm, hóa đơn, mục tiêu, nợ, tín dụng và khả năng chuẩn bị cho các quyết định tài chính lớn.

Lợi thế của ngân hàng truyền thống khi làm PFM

So với nhiều fintech, ngân hàng truyền thống có một lợi thế rất lớn: dữ liệu giao dịch thật và quan hệ tài chính sâu với khách hàng.

Người dùng nhận lương qua ngân hàng, thanh toán qua thẻ, trả hóa đơn, chuyển khoản, vay, gửi tiết kiệm, có thẻ tín dụng, có lịch sử tín dụng, có tài khoản tiết kiệm hoặc đầu tư. Nếu ngân hàng biết cách kết nối các mảnh dữ liệu đó, app ngân hàng có thể trở thành nơi phản ánh khá đầy đủ đời sống tài chính của người dùng.

Đây là điểm CommBank cho thấy rất rõ. PFM không cần đứng ngoài ngân hàng. Ngược lại, PFM có thể là lớp làm cho ngân hàng số trở nên hữu ích hơn mỗi ngày.

Tuy nhiên, lợi thế dữ liệu chỉ là điều kiện cần. Điều kiện đủ là khả năng chuyển dữ liệu thành insight dễ hiểu và hành động cụ thể.

Nếu dữ liệu chỉ nằm trong lịch sử giao dịch, người dùng vẫn phải tự làm mọi việc. Nếu dữ liệu được phân loại, tổng hợp, cảnh báo, dự báo và gắn với mục tiêu, app bắt đầu có vai trò như một trợ lý tài chính.

Bài học cho PFM: từ giao dịch đến hành động

- Case CommBank gợi ra một mô hình phát triển PFM khá rõ:

- Giao dịch tạo ra dữ liệu.

- Dữ liệu cần được phân loại.

- Phân loại tạo ra insight.

- Insight cần dẫn đến hành động.

- Hành động lặp lại tạo ra thói quen tài chính.

- Nếu một ngân hàng chỉ dừng ở bước giao dịch, mobile banking vẫn là công cụ vận hành tài khoản. Nếu đi thêm các bước sau, mobile banking có thể trở thành nền tảng quản lý tài chính cá nhân.

- Đây cũng là khác biệt giữa PFM như “tính năng phụ” và PFM như “năng lực lõi”.

- PFM như tính năng phụ thường chỉ có biểu đồ, danh mục chi tiêu và một vài báo cáo cơ bản.

- PFM như năng lực lõi sẽ giúp người dùng:

- Nhìn rõ dòng tiền;

- Hiểu hành vi chi tiêu;

- Đặt ngân sách;

- Chuẩn bị hóa đơn;

- Tiết kiệm theo mục tiêu;

- Theo dõi sức khỏe tín dụng;

- Ra quyết định tài chính tốt hơn.

Khoảng trống cần bình luận

Dù CommBank là một case đáng học hỏi, vẫn cần nhìn PFM một cách tỉnh táo. Nhiều công cụ không tự động đồng nghĩa với người dùng quản lý tiền tốt hơn.

PFM chỉ thật sự có giá trị khi nó giúp người dùng thay đổi hành vi.

Nếu người dùng xem báo cáo nhưng không điều chỉnh chi tiêu, PFM chưa tạo ra tác động. Nếu người dùng thấy ngân sách nhưng vẫn liên tục vượt kế hoạch mà không có cảnh báo hoặc gợi ý phù hợp, PFM vẫn còn thiếu một lớp hỗ trợ. Nếu app có nhiều dữ liệu nhưng người dùng không hiểu nên làm gì tiếp theo, PFM vẫn mới là dashboard.

Tầng cao hơn của PFM nên là cá nhân hóa và huấn luyện tài chính. Nghĩa là app không chỉ nói: “Bạn đã tiêu nhiều hơn.” App cần tiến tới nói: “Nhóm chi này đang tăng bất thường, hóa đơn sắp đến hạn, nếu muốn đạt mục tiêu tiết kiệm tháng này bạn cần giảm khoản nào trước.”

Đó là nơi PFM chuyển từ hiển thị thông tin sang hỗ trợ quyết định.

Kết luận

CommBank cho thấy một ngân hàng truyền thống hoàn toàn có thể làm PFM tốt nếu biết tận dụng lợi thế dữ liệu giao dịch, thiết kế trải nghiệm số hợp lý và đưa các công cụ quản lý tiền vào đúng ngữ cảnh sử dụng hằng ngày.

Bài học lớn nhất không nằm ở một tính năng riêng lẻ như Spend Tracker, Category Budgets hay Bill Sense. Bài học lớn hơn là cách CommBank kết nối các tính năng đó thành một hành trình quản lý tiền: nhìn dòng tiền, hiểu chi tiêu, lập ngân sách, chuẩn bị hóa đơn, tiết kiệm theo mục tiêu và theo dõi sức khỏe tài chính.

- PFM vì vậy không chỉ là một biểu đồ. PFM cũng không chỉ là một tab trong app.

- PFM là năng lực giúp người dùng sống cùng tiền một cách chủ động hơn mỗi ngày.

- Và với ngân hàng, PFM có thể là cầu nối quan trọng để mobile banking đi từ “nơi thực hiện giao dịch” thành “nơi khách hàng quản lý đời sống tài chính”.

Bình luận về bài viết này