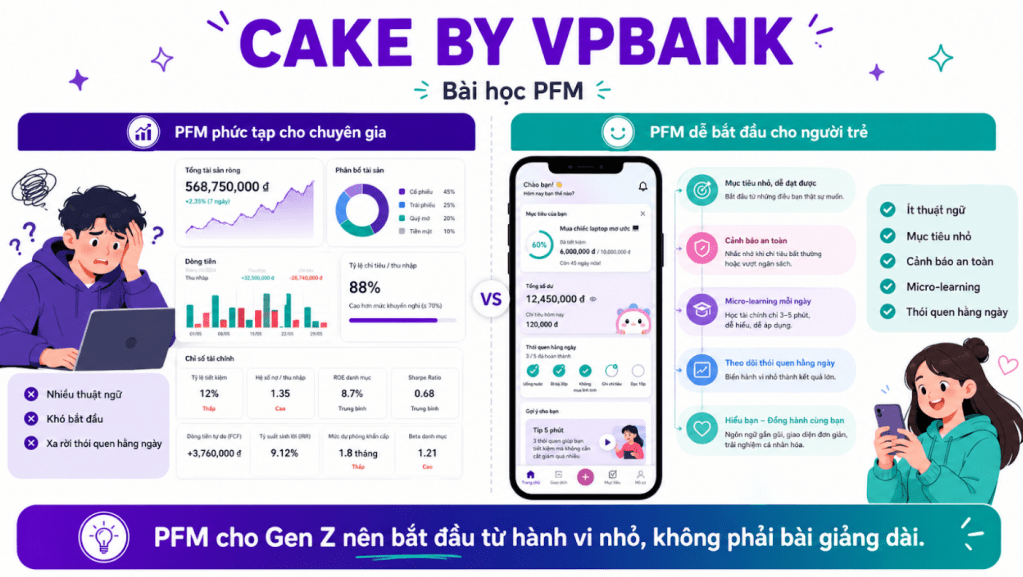

Người trẻ không muốn một bài giảng tài chính dài

PFM cho Gen Z và nhóm người dùng digital-first có một thách thức riêng. Nếu app mở đầu bằng quá nhiều thuật ngữ như asset allocation, portfolio, risk profile, retirement gap, người dùng có thể thấy xa lạ. Nhưng nếu bắt đầu bằng những hành vi nhỏ – theo dõi chi tiêu, đặt mục tiêu tiết kiệm, cảnh báo giao dịch, quỹ chung, hóa đơn – PFM dễ đi vào đời sống hơn.

Cake by VPBank là một case phù hợp để đặt câu hỏi này. Không nên viết Cake như một PFM platform đầy đủ nếu chưa có đủ bằng chứng công khai về toàn bộ các lớp PFM. Cách viết an toàn hơn là xem Cake như một ngân hàng số cho thế hệ số, từ đó bàn về việc PFM nên bắt đầu từ đâu.

Cake như một ngân hàng số cho digital-first user

Cake được định vị là ngân hàng số với trải nghiệm nhanh, dễ dùng và dựa trên công nghệ. Các lớp dịch vụ có thể quan sát gồm tài khoản, chuyển tiền, thanh toán hóa đơn, tiết kiệm online, tiền gửi tích lũy hoặc mục tiêu tiết kiệm, thẻ, vay và một số lớp cảnh báo an toàn giao dịch.

Với nhóm người dùng trẻ, đây là những điểm chạm quan trọng. Họ không nhất thiết cần một PFM phức tạp ngay từ đầu. Họ cần app giúp mở tài khoản dễ, dùng thẻ thuận tiện, để dành một khoản nhỏ, tránh rủi ro giao dịch và dần hình thành thói quen tài chính.

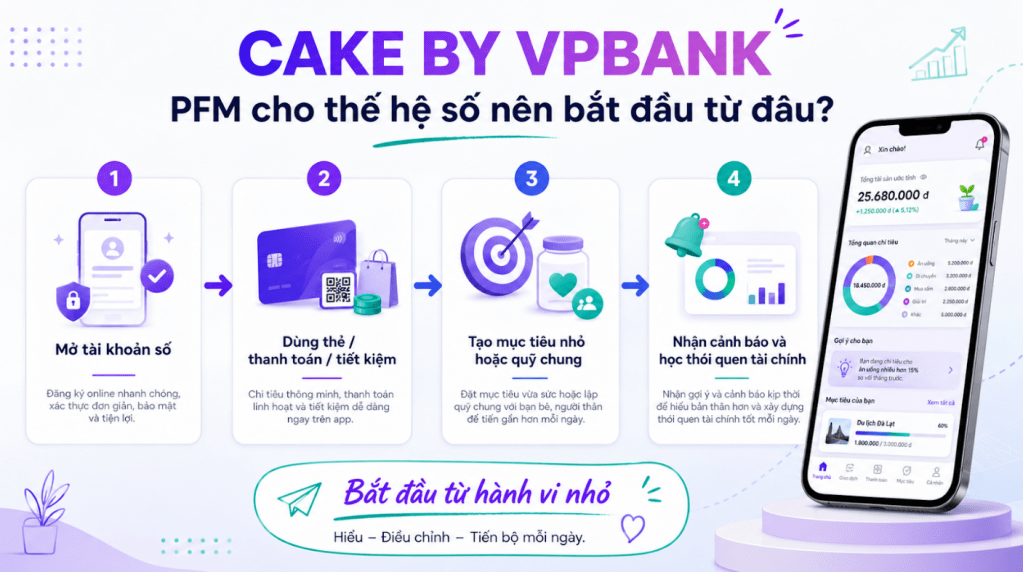

PFM nên bắt đầu từ mục tiêu nhỏ

Một trong những cách tốt nhất để người trẻ bắt đầu quản lý tiền là tạo một mục tiêu nhỏ: quỹ du lịch, mua thiết bị học tập, quỹ dự phòng ban đầu, hoặc một khoản tích lũy hàng tháng. Mục tiêu nhỏ tạo động lực vì người dùng thấy tiến bộ nhanh hơn.

Nếu app có tính năng chia mục tiêu tiết kiệm, gửi định kỳ hoặc theo dõi tiến độ, đây là nền tảng tốt cho Savings Goals. Vấn đề không phải là số tiền lớn hay nhỏ, mà là người dùng bắt đầu hình thành kỷ luật tài chính.

Cảnh báo an toàn cũng là một phần của PFM

PFM thường được hiểu là quản lý chi tiêu, ngân sách, tiết kiệm. Nhưng với người dùng trẻ, cảnh báo giao dịch bất thường hoặc nghi ngờ gian lận cũng rất quan trọng. Một trải nghiệm tài chính tốt không chỉ giúp chi tiêu thông minh hơn, mà còn giúp người dùng tránh mất tiền vì rủi ro số.

Ở góc nhìn này, smart alerts không chỉ là “sắp vượt ngân sách ăn uống”. Nó còn có thể là cảnh báo giao dịch rủi ro, cảnh báo trước khi chuyển tiền, cảnh báo hành vi bất thường. PFM cho thế hệ số cần bao gồm cả lớp an toàn tài chính.

Micro-learning thay vì bài giảng nặng nề

Người trẻ có thể không muốn đọc một bài dài về quản lý tài chính, nhưng họ có thể tiếp nhận một gợi ý nhỏ đúng lúc: “tháng này bạn đã chi nhiều hơn tuần trước”, “nên để dành trước khi tiêu”, “hãy kiểm tra người nhận trước khi chuyển tiền”, “mục tiêu này cần 300.000 đồng mỗi tuần”.

Đây là vai trò của micro-learning: giáo dục tài chính được gắn vào hành vi thật. Khi người dùng vừa chi tiêu, vừa tiết kiệm, vừa nhận cảnh báo, app có thể đưa những bài học nhỏ thay vì bắt người dùng học trước rồi mới dùng.

Bài học cho PFM Gen Z/Mass

Bài học từ Cake không phải là “phải có tất cả tính năng PFM ngay”. Bài học là PFM cho người trẻ nên bắt đầu từ hành vi nhỏ, động lực rõ và ngôn ngữ dễ hiểu. Tài chính cá nhân không cần được trình bày như một môn học nặng nề.

Với ngân hàng số, bài toán lớn không phải chỉ là onboarding đẹp. Quan trọng hơn là duy trì thói quen sau onboarding: người dùng có quay lại xem tiền không, có đặt mục tiêu không, có phản ứng với cảnh báo không, có học dần cách quản lý tiền không.

Kết luận

PFM cho thế hệ số nên bắt đầu từ những bước nhỏ: nhìn chi tiêu, đặt mục tiêu, tiết kiệm định kỳ, nhận cảnh báo an toàn và học qua tình huống thật. Với Gen Z, một trải nghiệm PFM tốt không nên giống bài giảng tài chính dài; nó nên giống một người bạn đồng hành nhỏ, nhắc đúng lúc và giúp làm đúng từng chút một.

Bình luận về bài viết này