Khi bước vào giai đoạn nghỉ hưu, kỹ thuật quản lý dòng tiền quan trọng không kém gì kỹ thuật chọn tài sản. Bạn không chỉ quản lý tài sản, bạn đang quản lý một Cỗ máy chi tiêu.

1. Kỹ thuật rút vốn linh hoạt

Sai lầm phổ biến là rút một khoản tiền cố định không thay đổi. Nếu thị trường giảm 20% mà anh vẫn rút một khoản cố định, anh đang tự tàn phá danh mục của mình.

- Chiến lược rút vốn linh hoạt: Rút tiền dựa trên kết quả thị trường. Khi thị trường tăng trưởng mạnh, anh có thể rút nhiều hơn để tận hưởng. Khi thị trường sụt giảm sâu, anh chủ động cắt giảm chi tiêu không thiết yếu và chỉ rút từ “hàng rào thanh khoản”.

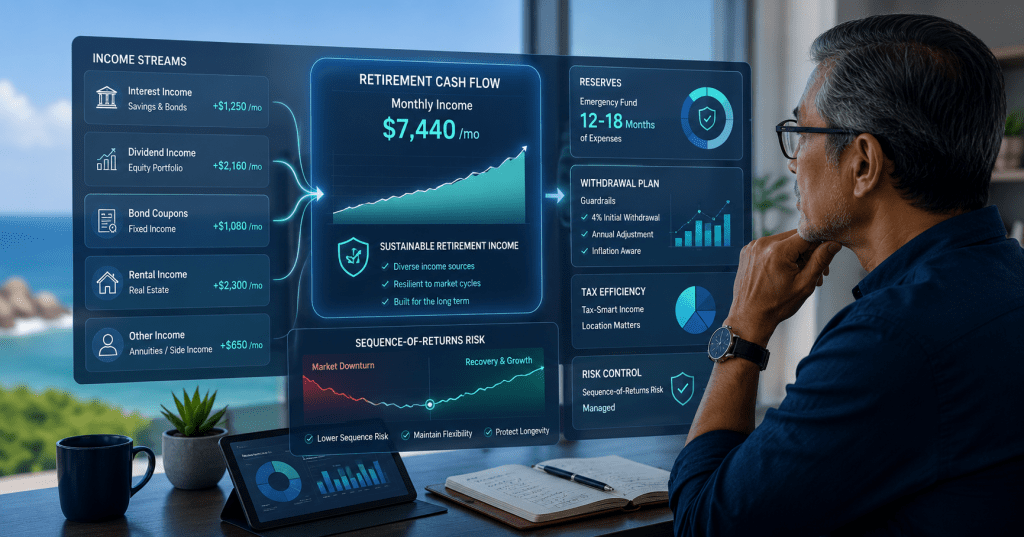

2. Mô hình “Bucket Strategy” (Chiến lược hũ tiền)

Đây là phương pháp phân tầng dòng tiền để loại bỏ rủi ro chu kỳ:

- Bucket 1 (1-2 năm): Chứa tiền mặt và tài sản thanh khoản. Đây là nơi chi tiêu chính.

- Bucket 2 (3-7 năm): Chứa trái phiếu và tài sản thu nhập cố định. Dùng để tái bổ sung vào Bucket 1.

- Bucket 3 (8+ năm): Chứa cổ phiếu và BĐS tăng trưởng. Nơi gia tăng quy mô danh mục.

Khi Bucket 1 cạn, anh sẽ “bơm” tiền từ Bucket 2. Khi Bucket 2 cạn, anh bơm từ Bucket 3. Quá trình này giúp tài sản tăng trưởng có thời gian phục hồi nếu thị trường biến động.

3. Tối ưu thuế trên dòng tiền

Không phải nguồn tiền nào cũng có nghĩa vụ thuế như nhau.

- Thứ tự rút: Hãy ưu tiên rút từ các nguồn có thuế suất cao trước, hoặc các nguồn bị giới hạn thời gian, sau đó mới rút từ các tài sản có ưu đãi thuế hoặc các khoản tài sản tăng giá vốn (Capital Gains) để tận dụng sự tích lũy của lãi kép trong thời gian dài nhất.

4. Dữ liệu đánh giá bền vững

Anh cần định kỳ thực hiện Stress-test cho dòng tiền:

- Kịch bản: Nếu danh mục của anh giảm 30% trong năm nay, liệu dòng tiền anh rút ra có khiến danh mục không thể phục hồi trong 5 năm tới? Nếu có, hãy giảm tỷ lệ rút vốn xuống dưới 3%.

Kết luận: Nghỉ hưu thành công là một nghệ thuật quản trị luồng tiền. Anh cần một hệ thống vừa đảm bảo chất lượng sống hiện tại, vừa đảm bảo danh mục luôn “đủ hơi thở” để vận hành suốt quãng đời còn lại.

Bình luận về bài viết này