Trong toán học tài chính, lãi kép là “kỳ quan thứ tám”. Nhưng trong quản trị gia sản thực tế, thuế là “kẻ sát nhân thầm lặng” có thể triệt tiêu hoàn toàn sức mạnh của lãi kép. Đối với giới tài sản lớn, tối ưu thuế không phải là trốn thuế, mà là bảo tồn tối đa giá trị thực của gia sản.

1. Hiệu ứng xói mòn của thuế lên lãi kép

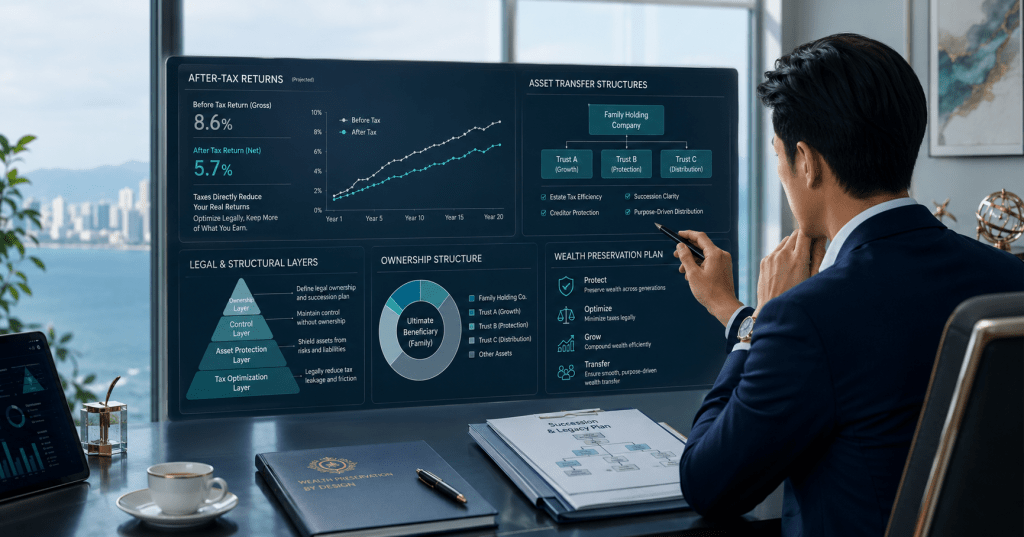

Thuế đánh vào thu nhập (cổ tức, lãi tiền gửi) hoặc thuế chuyển nhượng tài sản (BĐS, cổ phiếu) đều là những khoản chi phí mang tính chất “lũy tiến”. Nếu bạn không lập kế hoạch tối ưu, một phần đáng kể lợi nhuận hàng năm sẽ bị tước đi, khiến số vốn tái đầu tư bị thu hẹp đáng kể.

Bảng mô phỏng tác động của thuế lên lợi nhuận thực tế (10 tỷ VNĐ vốn ban đầu, kỳ hạn 20 năm, lợi nhuận 10%/năm):

| Kịch bản | Lợi suất danh nghĩa | Thuế suất hiệu dụng | Lợi suất thực | Tổng giá trị sau 20 năm |

| Không tối ưu | 10% | 20% | 8% | 46.6 tỷ |

| Tối ưu thuế | 10% | 10% | 9% | 56.0tỷ |

Dữ liệu cho thấy: Việc tối ưu hóa thuế giúp gia sản lớn hơn gần 10 tỷ VNĐ chỉ nhờ vào sự chênh lệch 1% trong lãi suất thực.

2. Thuế và rủi ro chuyển giao

Đối với các gia đình HNWI, thuế thừa kế và thuế chuyển nhượng tài sản thường là “cú sốc” lớn nhất. Một khối gia sản được tích lũy hàng chục năm có thể bị xói mòn 10-25% giá trị ngay trong quy trình chuyển giao nếu thiếu một chiến lược cấu trúc thuế bài bản.

3. Tư duy quản trị thuế cấp cao

Tối ưu thuế là việc quản lý Thời điểm ghi nhận thu nhập và Cấu trúc sở hữu:

- Hoãn thuế: Trì hoãn việc hiện thực hóa lợi nhuận để số tiền lẽ ra phải đóng thuế tiếp tục được tái đầu tư.

- Kinh doanh chênh lệch thuế: Tận dụng các kẽ hở hợp pháp của luật thuế để chuyển đổi các khoản thu nhập chịu thuế cao (ví dụ: thu nhập cá nhân) sang dạng chịu thuế thấp hơn (ví dụ: cổ tức hoặc lợi nhuận doanh nghiệp).

Hành động thực chiến: Đừng bao giờ chốt lời hoặc chuyển nhượng tài sản lớn mà chưa đặt câu hỏi: “Tôi có thể tối ưu hóa số thuế phải nộp cho giao dịch này bằng cách nào thông qua cấu trúc pháp lý hoặc thời điểm thực hiện không?”.

Bình luận về bài viết này