Quản lý nợ là kiểm soát nợ xấu và tận dụng nợ tốt để tối ưu tài chính

1. Tổng quan chiến lược quản lý nợ

Một chiến lược hiệu quả cần xử lý đồng thời 2 phần:

| Thành phần | Mục tiêu |

| Nợ xấu | Giảm nhanh, loại bỏ |

| Nợ tốt | Kiểm soát và tận dụng |

2. Cách xử lý nợ xấu

Nợ xấu là các khoản:

- Lãi suất cao

- Không tạo giá trị

- Gây áp lực tài chính

Bước 1: Xác định và phân loại

| Tiêu chí | Hành động |

| Lãi suất cao | Ưu tiên xử lý |

| Không cần thiết | Loại bỏ sớm |

| Nhiều khoản nhỏ | Gom lại để kiểm soát |

Bước 2: Áp dụng chiến lược trả nợ

Có hai chiến lược chính được nghiên cứu và áp dụng rộng rãi.

| Chiến lược | Cách thực hiện | Phù hợp với ai | Ưu điểm |

| Debt Avalanche (Tuyết lở) | Ưu tiên trả khoản nợ có lãi suất cao nhất trước, giữ mức tối thiểu cho các khoản còn lại | Người đặt tối ưu tài chính lên trên cảm xúc | Tiết kiệm tiền lãi nhiều nhất về dài hạn |

| Debt Snowball (Quả cầu tuyết) | Ưu tiên trả khoản nợ có số dư nhỏ nhất trước, bất kể lãi suất | Người cần động lực tâm lý và chiến thắng sớm | Giảm nhanh số lượng khoản nợ, tạo đà tâm lý |

Nghiên cứu của Harvard Business Review (2016) cho thấy Debt Snowball thực tế hiệu quả hơn với nhiều người — dù kém tối ưu về toán học — vì chiến thắng tâm lý sớm giúp duy trì kỷ luật trả nợ lâu dài.

Bước 3: Ngừng tạo nợ mới trong khi đang trả nợ cũ

- Không dùng tín dụng cho chi tiêu cảm tính

- Kiểm soát thẻ tín dụng

Mục tiêu: Giảm chi phí lãi và giải phóng dòng tiền càng sớm càng tốt

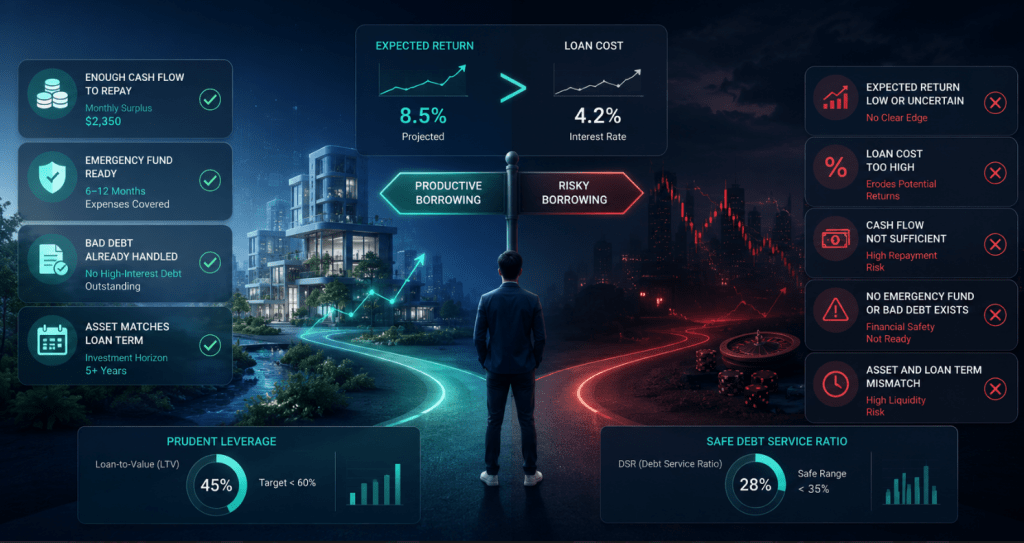

3. Cách tận dụng nợ tốt

Nợ tốt là nợ:

- Có thể tạo ra giá trị

- Hỗ trợ tăng trưởng tài sản

Khi nào nên sử dụng

| Điều kiện | Ý nghĩa |

| Có dòng tiền ổn định | Đảm bảo trả nợ |

| Lợi nhuận kỳ vọng > lãi vay | Có lợi |

| Có kế hoạch rõ ràng | Kiểm soát rủi ro |

Cách sử dụng hiệu quả

| Nguyên tắc | Giải thích |

| Giữ tỷ lệ nợ hợp lý | Không over-leverage |

| Có phương án dự phòng | Tránh rủi ro |

| Theo dõi dòng tiền | Đảm bảo khả năng trả |

👉 Ví dụ hợp lý:

- Vay mua tài sản tạo thu nhập

- Vay phục vụ kinh doanh

4. Cân bằng giữa nợ tốt và nợ xấu

| Trạng thái | Hành động |

| Nhiều nợ xấu | Ưu tiên xử lý trước |

| Có nợ tốt + ổn định | Có thể tận dụng |

| Dòng tiền yếu | Hạn chế vay |

5. Nguyên tắc quản lý nợ dài hạn

- Luôn biết mình đang nợ bao nhiêu

- Giữ nợ trong khả năng kiểm soát

- Không vay vượt khả năng trả

- Ưu tiên sự an toàn hơn tăng trưởng

Kết luận

Một chiến lược quản lý nợ hiệu quả không phải là:

❌ Tránh nợ hoàn toàn

👉 Mà là:

✔ Loại bỏ nợ xấu

✔ Kiểm soát nợ

✔ Tận dụng nợ đúng cách

👉 Tóm lại:

Nợ xấu cần được xử lý nhanh

Nợ tốt cần được sử dụng có kiểm soát

→ Đây chính là cách biến nợ từ “gánh nặng” thành công cụ tài chính.

Bình luận về bài viết này