Tầng 1 — Chọn sân chơi phân khúc

Ngân hàng cần xác định ưu tiên: Mass/Digital Mass, Payroll/CBNV, Mass Affluent, Affluent/Priority, Business Owner, Enterprise Ecosystem hay SME/MSME. Mỗi sân chơi có mục tiêu khác nhau: user scale, CASA, AUM, fee, payroll, SME dòng tiền, ecosystem value.

Câu hỏi chính không phải là phân khúc nào nghe hấp dẫn nhất, mà là phân khúc nào có tiềm năng cao, ngân hàng có lợi thế tiếp cận tự nhiên và đủ năng lực phục vụ.

Tầng 2 — Chọn phương tiện phục vụ

Mỗi phân khúc cần mô hình phục vụ khác nhau: app, RM, advisor, chi nhánh, đối tác, key account hoặc segment squad. Mass có thể cần digital-first. Payroll cần app, remote RM và financial wellness. Affluent/Priority cần RM hoặc advisor. Business Owner cần phối hợp KHDN, KHCN và Wealth.

Enterprise Ecosystem cần key account hoặc squad liên khối. Nếu không có mô hình phục vụ đúng, bộ giải pháp dù hay cũng khó đến được đúng người, đúng thời điểm, đúng ngữ cảnh.

Phối hợp bán chéo KHDN và KHCN

Bán hàng toàn diện tới doanh nghiệp không chỉ là bán thêm sản phẩm cho pháp nhân. Cần phối hợp KHDN và KHCN để khai thác toàn bộ hệ sinh thái: doanh nghiệp, chủ DN, lãnh đạo, CBNV, gia đình và đối tác.

KHDN mở quan hệ doanh nghiệp. KHCN khai thác payroll, thẻ, vay, tiết kiệm, bảo hiểm, Wealth và Financial Wellness. Wealth/Advisory đồng hành với chủ doanh nghiệp, lãnh đạo và nhóm có tài sản. Dữ liệu và digital giúp nhận diện nhu cầu và đo hiệu quả.

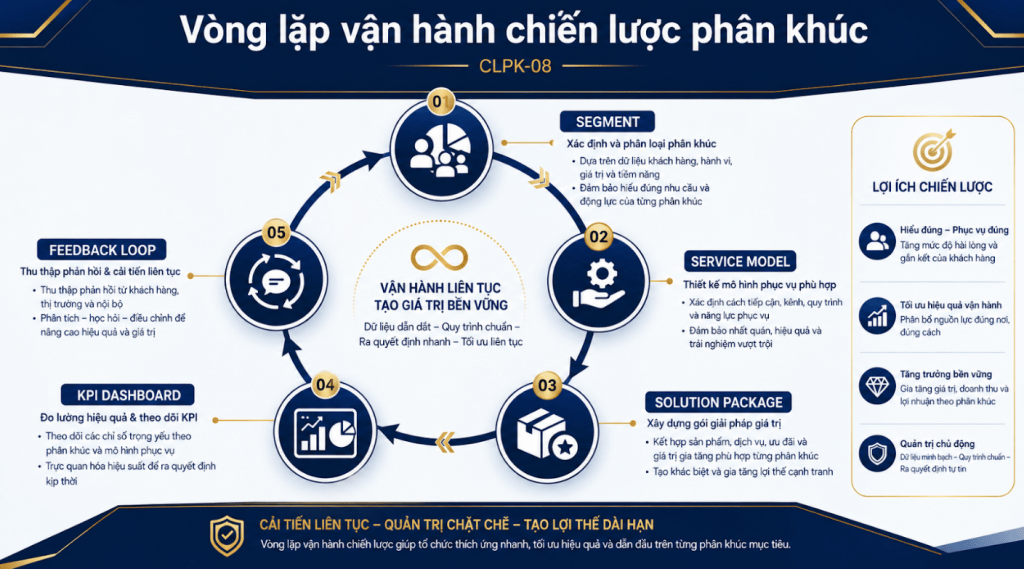

Tầng 3 — Đóng gói bộ giải pháp

Không bán từng sản phẩm rời rạc, mà đóng gói theo nhu cầu và hành trình của phân khúc mục tiêu. Ví dụ có thể là Payroll Financial Wellness, Priority Wealth Package, Business Owner Wealth Package, SME Growth Package, Enterprise-to-Individual Solution.

Với doanh nghiệp, bộ giải pháp cần có cả chiều doanh nghiệp và chiều cá nhân trong doanh nghiệp. Chiều doanh nghiệp gồm tài khoản, dòng tiền, tín dụng, thanh toán, ngoại hối, bảo lãnh. Chiều cá nhân gồm chủ DN, lãnh đạo, CBNV, payroll, thẻ, vay, tiết kiệm, đầu tư, bảo hiểm, Wealth, Financial Wellness.

Tầng 4 — Đo hiệu quả

Nếu không đo được, segmentation chỉ là nhãn báo cáo. KPI cần đi theo segment: CASA, deposit, AUM, fee income, product holding, conversion, retention, CLV, cost-to-serve. Với phối hợp KHDN – KHCN, cần đo thêm lead từ KHDN sang KHCN, tỷ lệ chuyển đổi payroll, tỷ lệ chủ DN/lãnh đạo dùng Wealth và doanh thu tổng thể trên một doanh nghiệp.

Nhiều ngân hàng đang có xu hướng phối hợp chặt hơn hoặc thiết kế lại các phòng chức năng để xây giải pháp toàn diện cho KHDN và KHCN. Các bài toán như payroll, business owner, Wealth, Financial Wellness, Enterprise Ecosystem không nằm gọn trong một khối riêng lẻ. 4 tầng thiết kế chiến lược phân khúc giúp ngân hàng chuyển từ segmentation để báo cáo sang segmentation để ra quyết định tăng trưởng.

Từ framework đến operating model

Một framework chỉ có giá trị khi nó giúp tổ chức ra quyết định tốt hơn. Với 4 tầng thiết kế chiến lược phân khúc, mỗi tầng buộc ngân hàng trả lời một câu hỏi quản trị cụ thể: chọn ai, phục vụ bằng gì, bán bộ giải pháp nào và đo hiệu quả ra sao.

Điểm khó là bốn tầng này không phải quy trình một lần. Chúng tạo thành vòng lặp. Sau khi đo hiệu quả, ngân hàng phải quay lại điều chỉnh sân chơi, mô hình phục vụ và bộ giải pháp. Phân khúc là một danh mục sống, không phải một bảng phân loại cố định.

Phối hợp KHDN – KHCN là bài kiểm tra thực thi

Không có nơi nào kiểm tra năng lực segment-led rõ hơn bài toán doanh nghiệp. Nếu KHDN, KHCN, Wealth, Digital, Product và Data không phối hợp, Enterprise Ecosystem chỉ là khái niệm. Nếu phối hợp tốt, một doanh nghiệp có thể trở thành điểm neo để ngân hàng tăng CASA, payroll, thẻ, vay, bảo hiểm, AUM, fee và retention.

Vì vậy, trong 4 tầng, mô hình phục vụ và KPI liên khối đặc biệt quan trọng. Không thể chỉ giao chỉ tiêu cho từng khối rồi hy vọng tổng thể tự tối ưu. Cần có key account, segment squad, quy trình lead sharing và dashboard đo giá trị tổng thể.

Tầng 4 là điểm phân biệt chiến lược thật và khẩu hiệu

Nhiều chiến lược phân khúc dừng ở tên gọi đẹp. Tầng 4 buộc tổ chức phải đo. Phân khúc này tạo CASA bao nhiêu? AUM bao nhiêu? Fee bao nhiêu? Product holding thế nào? Chi phí phục vụ ra sao? Tỷ lệ chuyển đổi từ payroll sang active customer bao nhiêu? Chủ DN và lãnh đạo có dùng Wealth không?

Khi trả lời được các câu hỏi này, ngân hàng mới biết nên scale, điều chỉnh hay dừng. Khi không trả lời được, segmentation chỉ là báo cáo đẹp.

Tổ chức nào nên sở hữu 4 tầng?

Trong thực tế, không nên để 4 tầng này nằm rải rác hoàn toàn. Tầng chọn sân chơi thường thuộc chiến lược hoặc segment management. Tầng phương tiện phục vụ liên quan tới sales, digital, RM, channel. Tầng bộ giải pháp liên quan tới product và proposition. Tầng đo hiệu quả liên quan tới finance, data, CRM và performance management.

Nếu không có cơ chế điều phối, 4 tầng sẽ bị chia nhỏ theo chức năng và mất tính liên kết. Vì vậy, ngân hàng cần một segment owner hoặc segment office đủ quyền để kéo các bên vào một khung chung.

Tại sao tầng bộ giải pháp là điểm giao quan trọng

Bộ giải pháp là nơi chiến lược phân khúc gặp hệ thống sản phẩm hiện hữu. Một gói Business Owner Wealth có thể gồm tài khoản doanh nghiệp, cash management, hạn mức tín dụng, tài khoản cá nhân, đầu tư, bảo hiểm, tư vấn tài sản, payroll và ưu đãi dành cho lãnh đạo. Mỗi cấu phần vẫn thuộc owner sản phẩm, nhưng bộ giải pháp cần một chủ thể điều phối.

Nếu không có bộ giải pháp, ngân hàng sẽ quay lại bán từng sản phẩm. Nếu có bộ giải pháp nhưng không có owner, bộ giải pháp sẽ chỉ nằm trong tài liệu marketing.

Từ phối hợp đến năng lực tổ chức

Phối hợp KHDN – KHCN ban đầu có thể là lead sharing. Nhưng nếu đi xa hơn, nó phải trở thành năng lực tổ chức: cùng chọn doanh nghiệp mục tiêu, cùng thiết kế gói giải pháp, cùng chia KPI, cùng nhìn dashboard và cùng chịu trách nhiệm về giá trị tổng thể.

Đây là điểm khiến chiến lược phân khúc khó nhưng đáng làm. Nó đòi hỏi thay đổi cơ chế vận hành, không chỉ thay đổi slide chiến lược.

Điều kiện để 4 tầng không bị đứt đoạn

Bốn tầng chỉ hữu ích nếu được thiết kế nối với nhau. Nếu chọn Mass nhưng lại dùng mô hình phục vụ đắt đỏ, tầng 1 và tầng 2 đã lệch. Nếu chọn Business Owner nhưng bộ giải pháp không kết nối KHDN và KHCN, tầng 3 không đủ. Nếu có gói giải pháp nhưng KPI chỉ đo từng sản phẩm, tầng 4 không phản ánh giá trị thật.

Vì vậy, 4 tầng cần được xem như một hệ thống. Mỗi quyết định ở tầng trên tạo điều kiện hoặc giới hạn cho tầng dưới. Sự nhất quán giữa bốn tầng mới tạo ra operating model thật.

Bài học từ triển khai thực tế

Trong nhiều tổ chức, vấn đề không phải thiếu ý tưởng mà là quá nhiều ý tưởng. Ai cũng muốn làm Wealth, làm PFM, làm payroll, làm SME, làm app, làm AI. Nhưng nếu không đặt các ý tưởng này vào 4 tầng phân khúc, tổ chức sẽ rơi vào tình trạng nhiều dự án nhưng ít cộng hưởng.

4 tầng giúp đặt lại thứ tự: chọn phân khúc trước, chọn mô hình phục vụ sau, đóng gói giải pháp tiếp theo, rồi mới đo hiệu quả để scale. Đây là cách biến tham vọng thành lộ trình.

Lưu ý: Nội dung chỉ phản ánh góc nhìn quan sát từ bên ngoài, dựa trên các thông tin công khai và nhận định cá nhân tại thời điểm viết. Bài viết không phải khuyến nghị, tư vấn chuyên môn hay nguồn tham chiếu chính thức cho bất kỳ quyết định nào.

Bình luận về bài viết này