Từ product-led và channel-led sang segment-led

Product-led bắt đầu bằng câu hỏi: ngân hàng có sản phẩm gì để bán? Channel-led bắt đầu bằng câu hỏi: ngân hàng bán qua app, RM, chi nhánh hay đối tác nào? Cả hai đều cần thiết, nhưng đều có nguy cơ đặt phương tiện trước khách hàng.

Segment-led Ecosystem Banking bắt đầu bằng câu hỏi khác: ngân hàng chọn phân khúc mục tiêu nào để phục vụ thật sự sâu, khách hàng trong phân khúc đó sống trong hệ sinh thái quan hệ nào, và bộ giải pháp nào sẽ giúp ngân hàng tăng trưởng bền vững từ phân khúc đó?

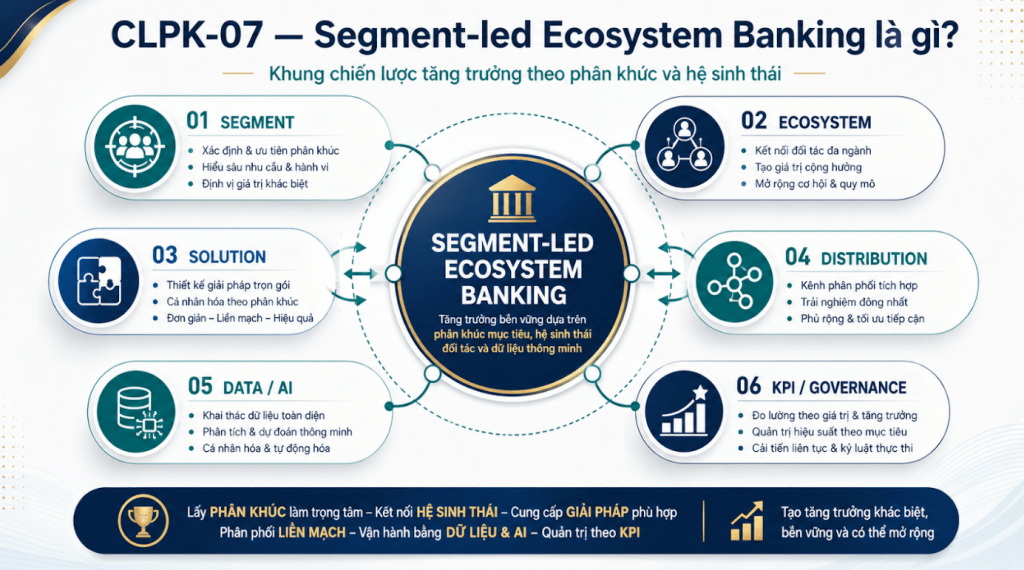

Định nghĩa Segment-led Ecosystem Banking

Segment-led Ecosystem Banking là mô hình ngân hàng tăng trưởng dựa trên việc chọn đúng phân khúc mục tiêu, hiểu vai trò của khách hàng trong gia đình, doanh nghiệp và hệ sinh thái, sau đó thiết kế bộ giải pháp, mô hình phục vụ, dữ liệu và KPI phù hợp cho phân khúc đó.

Điểm quan trọng là mô hình này không phủ nhận sản phẩm hay kênh. Nó đặt sản phẩm và kênh vào đúng vị trí: công cụ phục vụ chiến lược phân khúc, không phải điểm xuất phát duy nhất của chiến lược.

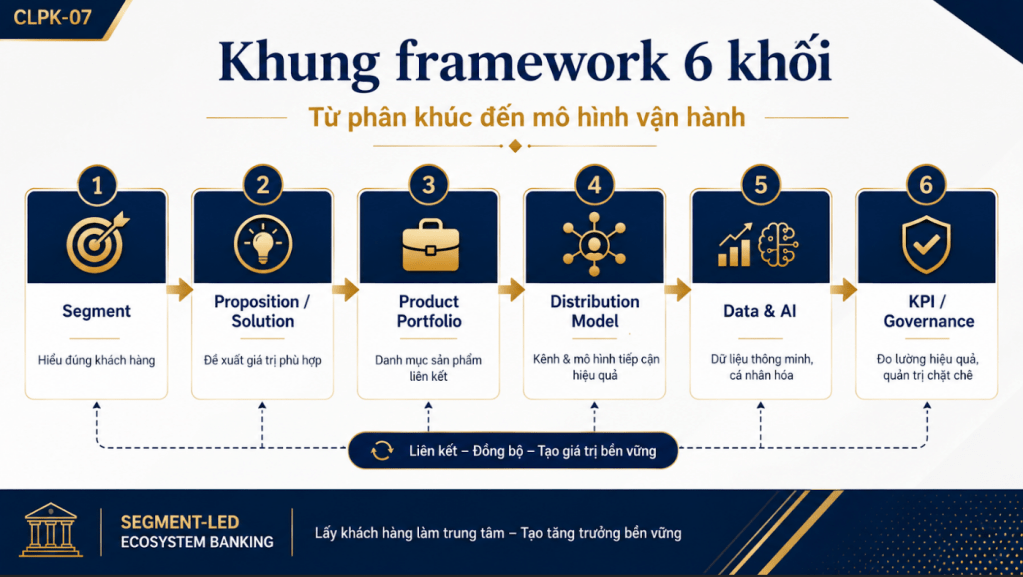

Ba trục chính của framework

Segment là đơn vị chiến lược. Mass, Payroll, Mass Affluent, Affluent/Priority, Business Owner, Enterprise Ecosystem, SME/MSME không chỉ là nhãn báo cáo. Mỗi nhóm là một sân chơi tăng trưởng có nhu cầu, chi phí phục vụ, mô hình bán hàng và KPI khác nhau.

Ecosystem là đơn vị quan hệ. Khách hàng không chỉ là một CIF; họ có vai trò trong gia đình, doanh nghiệp, đội ngũ CBNV, đối tác và mạng lưới tài chính xung quanh. Solution là đơn vị bán hàng. Ngân hàng không chỉ bán tiền gửi, vay, thẻ, bảo hiểm hay đầu tư rời rạc; cần đóng gói thành bộ giải pháp phù hợp.

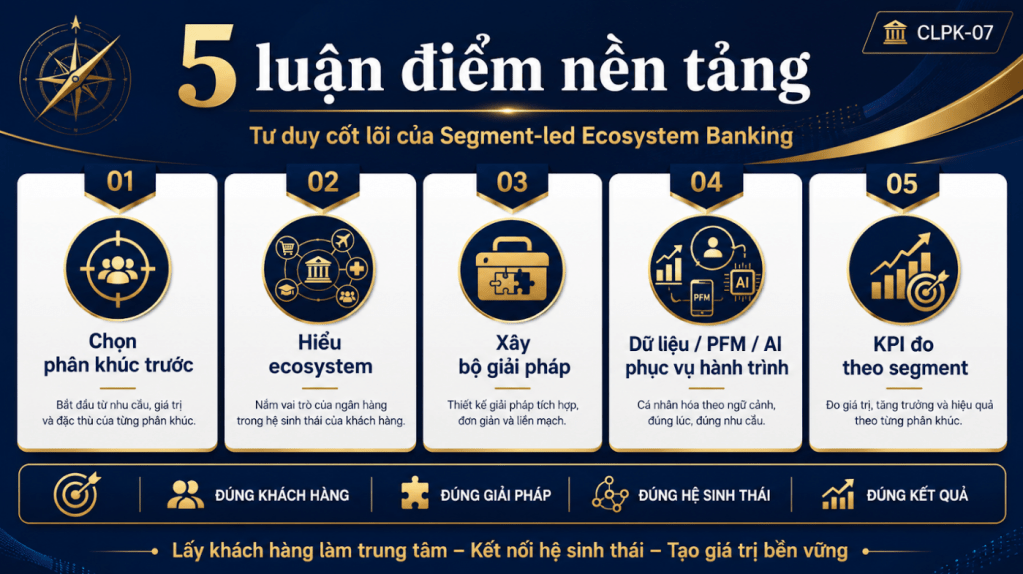

Năm luận điểm nền tảng

Một là chọn phân khúc mục tiêu trước khi xây sản phẩm, campaign hoặc kênh bán. Hai là hiểu khách hàng theo vai trò cá nhân, gia đình, doanh nghiệp và hệ sinh thái. Ba là xây bộ giải pháp theo phân khúc, không bán từng sản phẩm rời rạc.

Bốn là dữ liệu, PFM, Wealth và AI phải phục vụ hành trình phân khúc, không đứng riêng như những tính năng. Năm là KPI phải đo hiệu quả theo segment: CASA, AUM, fee, product holding, retention, CLV, cost-to-serve và conversion giữa các lớp quan hệ.

Không phải thuật ngữ cho đẹp

Segment-led Ecosystem Banking không phải một thuật ngữ cho đẹp. Nó là cách ngân hàng chuyển từ bán sản phẩm sang kiến tạo năng lực tăng trưởng theo phân khúc và hệ sinh thái quan hệ. Trong bối cảnh các đối thủ chuyên biệt đang tấn công vào thanh toán, đầu tư, bảo hiểm, wealth và digital engagement, một ngân hàng phổ quát chỉ có thể bảo vệ lợi thế nếu biết phối hợp các năng lực theo phân khúc.

Vì sao cần một thuật ngữ mới

Nhiều ngân hàng đã nói về segmentation, ecosystem, Wealth, PFM, digital banking, cross-sell và CRM. Nhưng các khái niệm này thường được triển khai rời rạc. Segment-led Ecosystem Banking có giá trị ở chỗ nó đặt các yếu tố đó vào một trật tự: chọn phân khúc trước, hiểu hệ sinh thái quan hệ, đóng gói giải pháp, rồi mới chọn kênh và đo KPI.

Thuật ngữ mới không quan trọng bằng cách nghĩ mới. Nhưng đặt tên giúp tổ chức có một ngôn ngữ chung. Khi các khối cùng dùng chung một framework, việc trao đổi giữa chiến lược, sản phẩm, KHCN, KHDN, data, digital và sales sẽ dễ thống nhất hơn.

Bản chất của ecosystem-led

Ecosystem-led không có nghĩa là ngân hàng phải tự làm mọi thứ. Nó có nghĩa là ngân hàng hiểu khách hàng đang sống trong những hệ quan hệ nào và biết kết nối các năng lực phù hợp quanh hệ quan hệ đó. Một doanh nghiệp có thể cần cash management, payroll, tín dụng, bảo lãnh. Chủ doanh nghiệp có thể cần Wealth. Lãnh đạo có thể cần executive banking. CBNV có thể cần Financial Wellness. Đối tác có thể cần merchant solution.

Nếu nhìn từng nhu cầu rời rạc, ngân hàng bán được một số sản phẩm. Nếu nhìn ecosystem, ngân hàng có thể thiết kế một quan hệ nhiều tầng, tăng retention và giảm khả năng khách hàng chuyển sang đối thủ.

Điều kiện để framework không thành khẩu hiệu

Muốn Segment-led Ecosystem Banking chạy được, ngân hàng cần ít nhất bốn điều kiện. Thứ nhất là dữ liệu đủ để định danh segment và quan hệ. Thứ hai là owner đủ quyền để điều phối bộ giải pháp. Thứ ba là cơ chế KPI chia sẻ giữa các khối. Thứ tư là năng lực thực thi ở tuyến bán và kênh số.

Nếu thiếu bốn điều kiện này, framework sẽ dừng ở slide. Còn nếu làm được, ngân hàng có thể dùng segmentation không chỉ để mô tả khách hàng, mà để ra quyết định tăng trưởng.

Một ví dụ minh họa về segment-led

Giả sử ngân hàng chọn Payroll/CBNV là phân khúc ưu tiên. Product-led sẽ hỏi: bán thẻ gì, vay gì, tiết kiệm gì? Channel-led sẽ hỏi: bán qua app, qua chi nhánh hay qua telesales? Segment-led sẽ hỏi rộng hơn: CBNV nhận lương đang gặp vấn đề tài chính nào, doanh nghiệp muốn phúc lợi gì, ngân hàng có thể tạo Financial Wellness ra sao, và làm thế nào để từ payroll tạo CASA, active app, tiết kiệm, bảo hiểm, vay lành mạnh và pipeline mass affluent?

Cùng một bộ sản phẩm, nhưng cách đặt câu hỏi khác sẽ tạo chiến lược khác. Segment-led không phủ nhận sản phẩm; nó đặt sản phẩm vào một câu chuyện tăng trưởng rộng hơn.

Vai trò của dữ liệu và AI trong framework

Dữ liệu và AI trong Segment-led Ecosystem Banking không nên bắt đầu từ câu hỏi công nghệ nào mới nhất. Câu hỏi đúng hơn là: dữ liệu và AI giúp phân khúc nào được phục vụ tốt hơn? Có giúp nhận diện potential AUM không? Có giúp phát hiện khách hàng sắp churn không? Có giúp RM biết hành động tiếp theo không? Có giúp khách hàng hiểu tài chính tốt hơn không?

Khi dữ liệu và AI phục vụ segment, chúng trở thành năng lực kinh doanh. Khi dữ liệu và AI đứng riêng như dự án công nghệ, chúng dễ thành dashboard đẹp nhưng ít tác động.

Từ framework đến văn hóa quản trị

Muốn framework sống được, ngân hàng cần văn hóa quản trị theo khách hàng. Các cuộc họp không chỉ hỏi sản phẩm nào đạt chỉ tiêu, mà hỏi phân khúc nào đang tăng trưởng, phân khúc nào đang rời bỏ, phân khúc nào có AUM tiềm năng, phân khúc nào cần điều chỉnh proposition.

Khi câu hỏi quản trị thay đổi, hành vi tổ chức sẽ thay đổi. Đây mới là giá trị lớn nhất của Segment-led Ecosystem Banking.

Hàm ý cho ban lãnh đạo

Ở cấp ban lãnh đạo, Segment-led Ecosystem Banking đòi hỏi thay đổi cách phân bổ nguồn lực. Ngân sách marketing không chỉ phân theo sản phẩm, mà cần phân theo phân khúc ưu tiên. Đầu tư công nghệ không chỉ theo chức năng app, mà theo use case cho segment. Đào tạo RM không chỉ theo sản phẩm, mà theo năng lực phục vụ hành trình khách hàng.

Một hệ thống KPI cũng phải được thiết kế lại. Nếu chỉ đo sản phẩm, tổ chức sẽ tối ưu doanh số ngắn hạn. Nếu đo segment, tổ chức bắt đầu quan tâm đến retention, CLV, AUM, share of wallet, product holding và mức độ gắn kết. Đây là sự khác biệt giữa tăng trưởng giao dịch và tăng trưởng quan hệ.

Ứng dụng ở Việt Nam

Với thị trường Việt Nam, cách tiếp cận này đặc biệt phù hợp vì nhiều quan hệ tài chính vẫn xoay quanh gia đình, doanh nghiệp, payroll và cộng đồng quan hệ. Một ngân hàng có quan hệ doanh nghiệp tốt có thể dùng đó làm cửa vào cho chủ doanh nghiệp, lãnh đạo, CBNV và gia đình. Một ngân hàng có app mạnh có thể dùng digital để nuôi dưỡng mass và mass affluent. Một ngân hàng có thương hiệu tin cậy có thể mở rộng sang Wealth nếu có năng lực tư vấn phù hợp.

Điểm mấu chốt là không sao chép mô hình của ngân hàng khác, mà phải tìm ra segment-led logic phù hợp với lợi thế riêng của mình.

Lưu ý: Nội dung chỉ phản ánh góc nhìn quan sát từ bên ngoài, dựa trên các thông tin công khai và nhận định cá nhân tại thời điểm viết. Bài viết không phải khuyến nghị, tư vấn chuyên môn hay nguồn tham chiếu chính thức cho bất kỳ quyết định nào.

Bình luận về bài viết này