Không chỉ là tên gọi hay logo

Brand architecture không chỉ là bài toán nhận diện. Nó là quyết định ngân hàng muốn tiếp cận phân khúc nào, bằng trải nghiệm nào, qua kênh nào và bằng câu chuyện giá trị nào. Một logo đẹp không thể bù cho một proposition mờ. Một sub-brand riêng không có ý nghĩa nếu khách hàng vẫn nhận cùng một trải nghiệm chung chung.

Sau khi đã chọn phân khúc mục tiêu, thiết kế bộ giải pháp và mô hình phục vụ, ngân hàng cần quyết định: câu chuyện đó ra thị trường dưới thương hiệu nào? Có cần app riêng không? Có cần line riêng không? Có cần câu chuyện truyền thông riêng không?

Vì sao một thương hiệu chung có thể không đủ

Mass cần nhanh, đơn giản, chi phí thấp. Gen Z và digital-first cần trải nghiệm trẻ, linh hoạt, ít cảm giác ngân hàng truyền thống. Affluent/Priority cần sự tin cậy, khác biệt và tư vấn. HNW/Private cần bảo mật, riêng tư và chiều sâu tư vấn.

SME/Business Owner cần ngôn ngữ tăng trưởng, dòng tiền, vận hành, tài sản cá nhân và doanh nghiệp. Payroll/CBNV cần financial wellness, lương, vay, tiết kiệm và bảo hiểm. Nếu dùng cùng một câu chuyện cho tất cả, thông điệp dễ trở nên quá chung để thuyết phục bất kỳ nhóm nào.

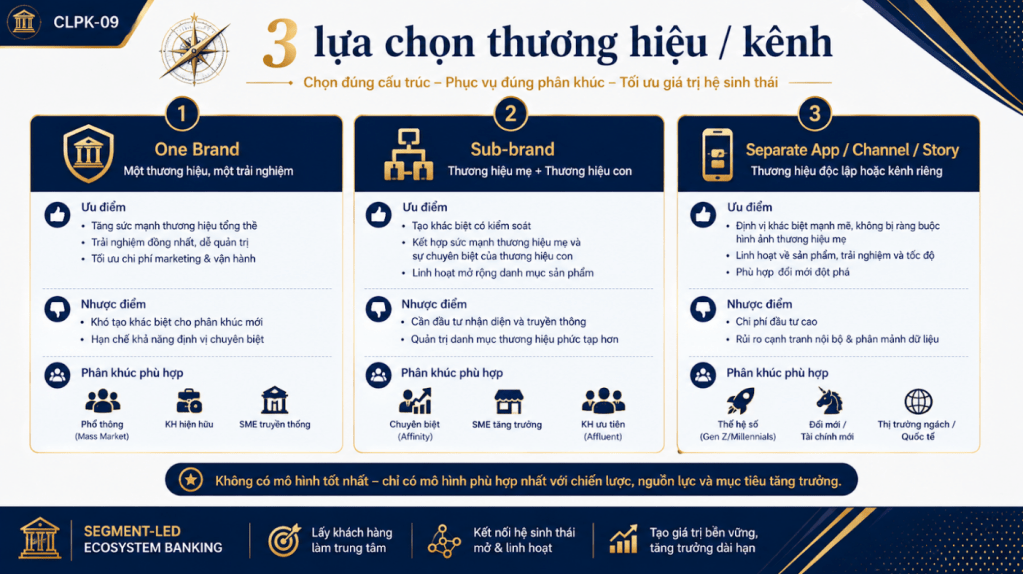

Ba lựa chọn chiến lược thương hiệu/kênh

Một thương hiệu cho tất cả có ưu điểm là đơn giản, tiết kiệm chi phí và tận dụng niềm tin sẵn có. Nhưng nhược điểm là khó tạo cảm giác khác biệt cho từng phân khúc. Sub-brand theo phân khúc như Priority, Private, Wealth, SME, Mass hoặc Digital giúp định vị rõ hơn, nhưng đòi hỏi đầu tư và năng lực vận hành nhất quán.

Kênh, app hoặc câu chuyện riêng theo phân khúc có thể linh hoạt hơn: app riêng cho mass/digital, line riêng cho Priority, advisor cho Wealth, Financial Wellness cho Payroll, giải pháp tổng thể cho Business Owner hoặc Enterprise. Nhưng nếu thiếu kiến trúc tổng thể, mô hình này dễ làm phân mảnh thương hiệu và dữ liệu.

Không chỉ là thương hiệu, mà là câu chuyện chiến lược

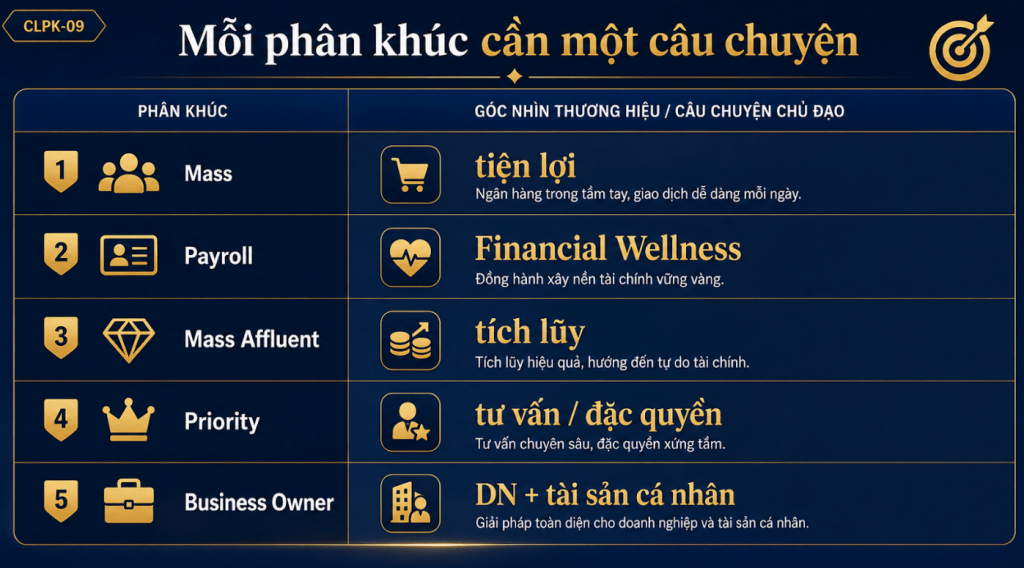

Với Mass, câu chuyện có thể là tiện lợi, nhanh, đơn giản. Với Payroll, câu chuyện là quản lý lương và phúc lợi tài chính. Với Mass Affluent, câu chuyện là bắt đầu tích lũy và đầu tư đúng cách. Với Priority/Affluent, câu chuyện là quản lý tài sản, tư vấn, đặc quyền và đồng hành dài hạn.

Với Business Owner, câu chuyện là kết nối doanh nghiệp, tài sản cá nhân và gia đình. Với Enterprise Ecosystem, câu chuyện là giải pháp toàn diện cho doanh nghiệp, lãnh đạo và CBNV. Mỗi câu chuyện cần một bộ giải pháp, một kênh phục vụ và một mô hình đo hiệu quả phù hợp.

Quyết định chiến lược

Rủi ro thường gặp là tách sub-brand nhưng không có CVP thật, có app hoặc kênh riêng nhưng không có chiến lược phân khúc, mỗi thương hiệu kể một câu chuyện khác nhau hoặc dùng thương hiệu cho mọi thứ khiến trải nghiệm bị loãng.

Một thương hiệu hay nhiều thương hiệu không phải là quyết định thiết kế. Đó là quyết định chiến lược về phân khúc, kênh tiếp cận và câu chuyện giá trị mà ngân hàng muốn kể với từng nhóm khách hàng.

Thương hiệu là lời hứa về trải nghiệm

Trong ngân hàng, thương hiệu không chỉ là nhận diện. Nó là lời hứa về trải nghiệm, mức độ tin cậy, phong cách phục vụ và vị thế khách hàng. Một khách hàng Priority kỳ vọng khác một khách hàng Mass. Một chủ doanh nghiệp kỳ vọng khác một nhân viên nhận lương. Một khách hàng Gen Z kỳ vọng khác một khách hàng HNW.

Nếu tất cả cùng được nói chuyện bằng một ngôn ngữ, một giao diện, một câu chuyện, ngân hàng có thể tiết kiệm chi phí truyền thông nhưng mất đi độ sắc trong định vị phân khúc.

Sub-brand không thay thế được proposition

Tuy nhiên, tách thương hiệu không phải giải pháp thần kỳ. Nếu sub-brand Priority nhưng sản phẩm, RM, quyền lợi và trải nghiệm không khác biệt, khách hàng sẽ nhanh chóng nhận ra. Nếu app riêng cho mass nhưng proposition không rõ, app sẽ trở thành một kênh phụ khó tăng trưởng. Nếu câu chuyện Wealth nhưng không có advisory, dữ liệu và portfolio insight, thương hiệu sẽ rỗng.

Do đó, câu hỏi trước khi tách thương hiệu là: phân khúc này cần trải nghiệm gì mà thương hiệu hiện tại không thể truyền tải đủ? Ngân hàng có đủ năng lực vận hành khác biệt đó không? Và việc tách thương hiệu có giúp tăng trưởng thật không?

Cấu trúc thương hiệu nên đi sau cấu trúc phân khúc

Một nguyên tắc thực tế là không nên bắt đầu từ tên thương hiệu. Hãy bắt đầu từ phân khúc, nhu cầu, bộ giải pháp, mô hình phục vụ và economics. Khi đã rõ những điều đó, ngân hàng mới quyết định dùng thương hiệu , sub-brand, app riêng hay chỉ cần proposition riêng trong cùng thương hiệu.

Như vậy, brand architecture không phải việc của marketing riêng lẻ. Đó là quyết định chiến lược liên quan đến phân khúc, sản phẩm, kênh, dữ liệu, vận hành, chi phí phục vụ và kỳ vọng tăng trưởng.

Ví dụ về sai lệch giữa thương hiệu và trải nghiệm

Một ngân hàng có thể gọi một line là Priority, nhưng nếu khách hàng vẫn phải xếp hàng, vẫn nhận nội dung đại trà, vẫn không có portfolio view và RM không đủ năng lực tư vấn, thương hiệu đó chỉ là nhãn. Một ngân hàng có thể tạo app trẻ trung, nhưng nếu quy trình mở tài khoản, hỗ trợ, sản phẩm và pricing vẫn giống ngân hàng truyền thống, khách hàng digital-first sẽ nhanh chóng rời đi.

Thương hiệu phân khúc chỉ có sức mạnh khi phía sau nó là experience architecture: proposition, journey, kênh, dữ liệu, sản phẩm, chính sách và con người nhất quán.

Câu hỏi về chi phí và độ phức tạp

Tách thương hiệu hoặc kênh riêng luôn đi kèm chi phí. Chi phí marketing, vận hành, công nghệ, dữ liệu, compliance, chăm sóc khách hàng và governance đều tăng. Vì vậy, không nên tách chỉ vì muốn trông hiện đại hơn. Tách khi phân khúc đủ lớn, đủ khác biệt và đủ giá trị để biện minh cho chi phí.

Ngược lại, không tách gì cũng có chi phí cơ hội. Nếu một thương hiệu quá đại trà, phân khúc cao cấp có thể không cảm thấy được phục vụ. Nếu trải nghiệm quá truyền thống, nhóm trẻ có thể chọn fintech. Nếu câu chuyện quá tập trung cá nhân, chủ doanh nghiệp có thể không thấy bài toán của mình.

Nguyên tắc thiết kế

Một nguyên tắc thực tế là bắt đầu bằng proposition trước, thương hiệu sau. Hãy xác định phân khúc, nỗi đau, bộ giải pháp, mô hình phục vụ và economics. Sau đó mới quyết định thương hiệu có đủ hay cần sub-brand, app riêng, line riêng hoặc câu chuyện riêng.

Khi thương hiệu đi sau chiến lược phân khúc, nó giúp làm rõ giá trị. Khi thương hiệu đi trước chiến lược phân khúc, nó dễ trở thành lớp trang trí.

Liên hệ với chiến lược kênh

Thương hiệu và kênh thường đi cùng nhau. Một sub-brand Priority nhưng vẫn chủ yếu phục vụ qua app đại trà sẽ khó tạo cảm giác ưu tiên. Một app Mass nhưng quy trình phê duyệt, hỗ trợ, pricing và nội dung vẫn phức tạp sẽ khó giữ khách hàng đại chúng. Một câu chuyện Business Owner nhưng không có key account hoặc phối hợp KHDN – KHCN sẽ thiếu lực triển khai.

Do đó, quyết định thương hiệu cần đi cùng quyết định kênh. Thương hiệu nói lời hứa; kênh và mô hình phục vụ thực hiện lời hứa đó.

Tiêu chí ra quyết định

Ngân hàng có thể dùng ba tiêu chí để quyết định một hay nhiều thương hiệu. Thứ nhất, phân khúc có khác biệt đủ lớn về nhu cầu và kỳ vọng không. Thứ hai, ngân hàng có đủ năng lực vận hành trải nghiệm khác biệt không. Thứ ba, lợi ích tăng trưởng có vượt chi phí phức tạp hóa thương hiệu và kênh không.

Nếu cả ba câu trả lời đều rõ, sub-brand hoặc kênh riêng có thể có ý nghĩa. Nếu chưa rõ, nên bắt đầu bằng proposition riêng trong thương hiệu trước khi tách thành thương hiệu riêng.

Lưu ý: Nội dung chỉ phản ánh góc nhìn quan sát từ bên ngoài, dựa trên các thông tin công khai và nhận định cá nhân tại thời điểm viết. Bài viết không phải khuyến nghị, tư vấn chuyên môn hay nguồn tham chiếu chính thức cho bất kỳ quyết định nào.

Bình luận về bài viết này