Nhìn vào một ngân hàng lớn ngày nay, thứ ta thấy không chỉ là một pháp nhân ngân hàng đơn lẻ. Đó là một hệ sinh thái tài chính nhiều cánh tay: ngân hàng , chứng khoán, quản lý quỹ, bảo hiểm, fintech, app riêng, sub-brand Priority, Private, Wealth hoặc Consumer Finance. Câu hỏi chiến lược không còn là ngân hàng có bao nhiêu mảnh ghép, mà là các mảnh ghép đó phục vụ phân khúc nào và phối hợp ra sao trong một hành trình khách hàng thống nhất.

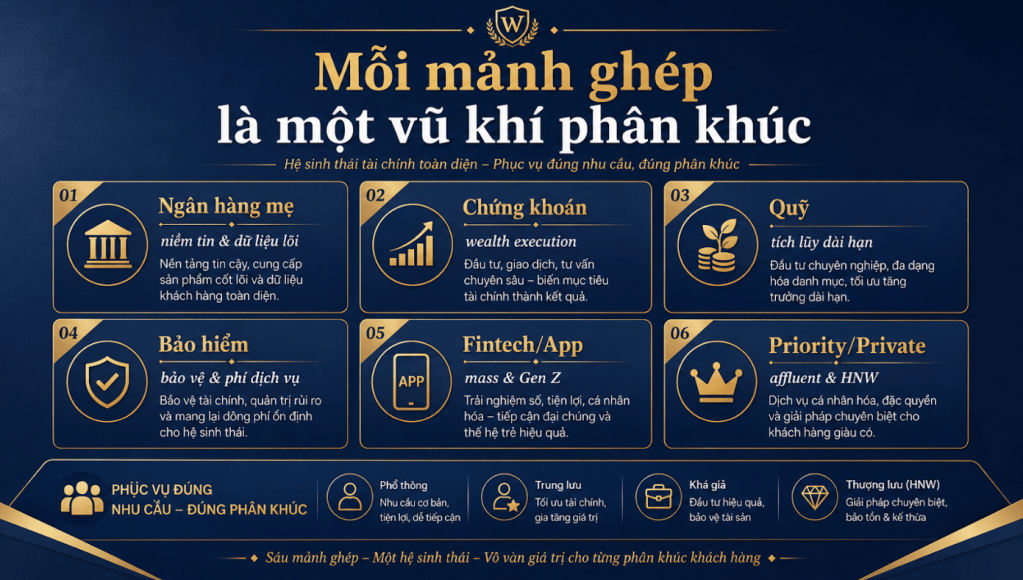

Ngân hàng : trục niềm tin và dữ liệu lõi

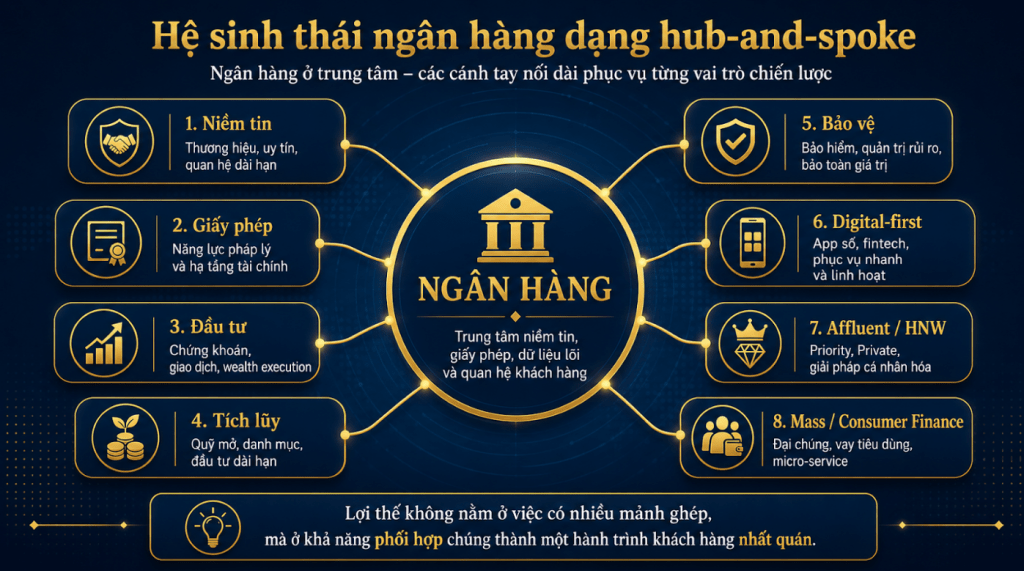

Ngân hàng vẫn là trung tâm của hệ sinh thái. Đây là nơi hội tụ giấy phép, niềm tin, tài khoản thanh toán, CASA, tín dụng, thanh toán, dữ liệu lõi và quan hệ khách hàng nền tảng. Nếu không có trục này, các mảnh ghép khác khó tạo được độ tin cậy đủ lớn để khách hàng giao phó dòng tiền và tài sản dài hạn.

Nhưng ngân hàng một mình thường khó phục vụ hết các nhu cầu của thị trường hiện đại. Một khách hàng có thể muốn giao dịch chứng khoán, mua quỹ mở, quản trị tài sản, bảo hiểm, vay tiêu dùng, quản lý tài chính cá nhân, hoặc cần một trải nghiệm số trẻ trung hơn. Nếu tất cả đều đặt lên một lõi ngân hàng truyền thống, tốc độ đổi mới có thể chậm, chi phí phục vụ có thể cao và trải nghiệm khó đủ khác biệt.

Các cánh tay nối dài của hệ sinh thái

Công ty chứng khoán là cánh tay đầu tư. Nó giúp ngân hàng mở rộng sang cổ phiếu, trái phiếu, margin, tài khoản giao dịch và năng lực wealth execution. Trong chiến lược Wealth, chứng khoán không chỉ là đơn vị bán sản phẩm thị trường vốn, mà là hạ tầng thực thi cho nhu cầu đầu tư của khách hàng.

Công ty quản lý quỹ là cánh tay tích lũy dài hạn. Quỹ mở, danh mục đầu tư, sản phẩm tích lũy theo mục tiêu và các giải pháp đầu tư định kỳ có vai trò đặc biệt với mass affluent và affluent. Khi khách hàng bắt đầu chuyển từ tiết kiệm sang đầu tư, ngân hàng cần một mảnh ghép đủ chuẩn để đồng hành.

Bảo hiểm và bancassurance là cánh tay bảo vệ. Trong cấu trúc Wealth, bảo hiểm không chỉ tạo phí dịch vụ, mà còn giúp khách hàng bảo vệ thu nhập, gia đình, kế hoạch giáo dục, sức khỏe và tài sản. Một chiến lược Wealth thiếu lớp bảo vệ rất dễ trở thành câu chuyện đầu tư thuần túy, trong khi đời sống tài chính thực tế luôn có rủi ro.

App riêng, fintech và sub-brand

Fintech hoặc app riêng có thể phục vụ nhóm mass, Gen Z, digital-first hoặc khách hàng chi phí phục vụ thấp. Một app được thiết kế riêng cho nhóm này có thể đơn giản hơn, nhanh hơn, rẻ hơn và ít cảm giác ngân hàng truyền thống hơn. Ở nhiều thị trường, app riêng không chỉ là kênh số, mà là một mô hình kinh doanh phân khúc.

Sub-brand Priority, Private, Wealth phục vụ affluent, HNW, chủ doanh nghiệp, gia đình tài sản và nhóm khách hàng cần trải nghiệm tư vấn khác biệt. Ở chiều ngược lại, sub-brand Mass, Consumer Finance hoặc Micro Finance có thể phục vụ khách hàng đại chúng, vay tiêu dùng, hộ kinh doanh nhỏ và nhu cầu tài chính quy mô nhỏ nhưng số lượng lớn.

Vấn đề không nằm ở chỗ có bao nhiêu thương hiệu hay bao nhiêu pháp nhân. Vấn đề nằm ở việc mỗi mảnh ghép đang phục vụ phân khúc nào, có proposition riêng không, có bộ giải pháp riêng không và có được kết nối vào hành trình khách hàng chung hay không.

Vũ khí phân khúc, không chỉ là công ty con

Từ góc nhìn chiến lược, mỗi mảnh ghép trong hệ sinh thái không chỉ là công ty con, kênh bán hoặc thương hiệu phụ. Đó là một công cụ phân khúc. Ngân hàng phục vụ niềm tin và quan hệ lõi. Chứng khoán phục vụ đầu tư. Quản lý quỹ phục vụ tích lũy dài hạn. Bảo hiểm phục vụ bảo vệ. Fintech phục vụ digital mass. Priority/Private phục vụ affluent và HNW.

Các ngân hàng quốc tế đang đi theo hướng này rất rõ. Reuters ghi nhận Standard Chartered đặt mục tiêu thu hút 200 tỷ USD tài sản mới trong mảng Wealth trong 5 năm và dịch chuyển sang nguồn thu phí; DBS cũng đặt mục tiêu tăng tài sản wealth lên khoảng 500 tỷ SGD vào năm 2026. Điều đáng chú ý không chỉ là con số AUM, mà là cách các ngân hàng coi wealth như một trục tăng trưởng chiến lược, gắn với phân khúc và hệ sinh thái phục vụ.

Lợi thế không nằm ở việc ngân hàng có nhiều mảnh ghép. Lợi thế nằm ở khả năng phối hợp các mảnh ghép đó thành một hành trình khách hàng nhất quán, nơi khách hàng có thể đi từ giao dịch, thanh toán, vay, tiết kiệm, đầu tư, bảo hiểm đến quản lý tài sản mà không bị rơi vào các silo nội bộ.

Tại sao hệ sinh thái không tự động tạo lợi thế

Có hệ sinh thái không đồng nghĩa với có chiến lược hệ sinh thái. Một ngân hàng có công ty chứng khoán, công ty quản lý quỹ, bảo hiểm, công ty tài chính tiêu dùng, app số và thương hiệu ưu tiên nhưng nếu mỗi đơn vị vận hành như một hòn đảo riêng, khách hàng vẫn chỉ thấy nhiều điểm chạm rời rạc. Khi đó, hệ sinh thái chỉ là cấu trúc sở hữu, chưa phải năng lực tăng trưởng.

Lợi thế chỉ xuất hiện khi các mảnh ghép có vai trò rõ trong chiến lược phân khúc. Công ty chứng khoán phục vụ nhu cầu đầu tư nào? Quản lý quỹ phục vụ phân khúc tích lũy nào? Bảo hiểm đóng vai trò bảo vệ ở điểm nào trong hành trình tài chính? App riêng phục vụ nhóm mass hay Gen Z với proposition gì? Priority/Private tạo khác biệt thật ở đâu? Nếu không trả lời được, hệ sinh thái dễ trở thành danh sách pháp nhân hơn là vũ khí cạnh tranh.

Câu hỏi phối hợp giữa các mảnh ghép

Trong thực tế điều hành, vấn đề khó nhất không phải là lập thêm công ty con hay đặt thêm thương hiệu. Vấn đề khó hơn là phối hợp. Ai sở hữu khách hàng khi khách hàng vừa có tài khoản ngân hàng, vừa giao dịch chứng khoán, vừa mua bảo hiểm, vừa có khoản vay, vừa là chủ doanh nghiệp? Dữ liệu nào được chia sẻ? Quyền lợi của khách hàng được tính ở cấp ngân hàng hay toàn hệ? KPI của đơn vị bán sản phẩm có mâu thuẫn với KPI của segment owner không?

Một hệ sinh thái tài chính chỉ vận hành tốt khi có kiến trúc khách hàng chung. Điều này bao gồm mã định danh thống nhất, nguyên tắc chia sẻ dữ liệu, quy trình giới thiệu khách hàng, cơ chế phân bổ doanh thu, governance rủi ro và cam kết trải nghiệm. Nếu thiếu các yếu tố đó, ngân hàng có thể có nhiều cánh tay, nhưng mỗi cánh tay kéo khách hàng về một hướng.

Hàm ý cho chiến lược phân khúc

Vì vậy, cách nhìn đúng hơn là: mỗi cánh tay trong hệ sinh thái phải gắn với một phân khúc, một nhu cầu và một vai trò trong hành trình. Với Mass, ngân hàng cần kênh chi phí thấp, trải nghiệm nhanh và sản phẩm đơn giản. Với Mass Affluent, ngân hàng cần tích lũy, quỹ mở, bảo hiểm, PFM, nội dung giáo dục và RM remote. Với Affluent/Priority, ngân hàng cần advisory, portfolio, đặc quyền và quản lý quan hệ. Với Business Owner, ngân hàng cần kết nối pháp nhân, tài sản cá nhân, gia đình và kế hoạch dài hạn.

Khi các mảnh ghép được đặt vào bản đồ phân khúc, ngân hàng không còn hỏi ‘công ty con này bán được gì?’ mà hỏi ‘mảnh ghép này giúp phân khúc nào tăng trưởng, giữ chân khách hàng ra sao và mở rộng quan hệ nào cho toàn hệ?’. Đó là sự khác biệt giữa tập hợp đơn vị kinh doanh và hệ sinh thái tăng trưởng.

Một tình huống thường gặp

Một ngân hàng có thể có app bán lẻ mạnh, công ty chứng khoán năng động, đối tác bảo hiểm lớn và line khách hàng ưu tiên khá đầy đủ. Nhưng khi một khách hàng affluent muốn nhìn tổng tài sản, danh mục đầu tư, bảo hiểm, khoản vay và dòng tiền gia đình trên cùng một hành trình, trải nghiệm lại bị chia cắt. Người bán bảo hiểm không biết danh mục đầu tư. RM không nhìn thấy hành vi đầu tư. App không hiểu khách hàng đang ở giai đoạn nào. Đây là dấu hiệu hệ sinh thái chưa được kiến trúc quanh khách hàng.

Ngược lại, một ngân hàng không nhất thiết cần quá nhiều pháp nhân nếu biết thiết kế rõ vai trò từng mảnh ghép. Vấn đề không phải là có đầy đủ mọi thứ, mà là biết mảnh ghép nào phục vụ phân khúc nào và mảnh ghép nào nên được kết nối trước để tạo giá trị nhanh nhất.

Câu hỏi điều hành

Khi rà soát hệ sinh thái, ban điều hành có thể đặt ba câu hỏi. Thứ nhất, mỗi mảnh ghép đang phục vụ phân khúc nào và mục tiêu tăng trưởng gì? Thứ hai, khách hàng có đi được từ mảnh ghép này sang mảnh ghép khác một cách liền mạch không? Thứ ba, ngân hàng có đo được giá trị toàn hệ trên một khách hàng hoặc một hệ sinh thái doanh nghiệp không?

Nếu câu trả lời còn mờ, hệ sinh thái cần được thiết kế lại không chỉ ở cấp pháp nhân, mà ở cấp proposition, dữ liệu, hành trình, KPI và governance.

Lưu ý: Nội dung chỉ phản ánh góc nhìn quan sát từ bên ngoài, dựa trên các thông tin công khai và nhận định cá nhân tại thời điểm viết. Bài viết không phải khuyến nghị, tư vấn chuyên môn hay nguồn tham chiếu chính thức cho bất kỳ quyết định nào.

Bình luận về bài viết này