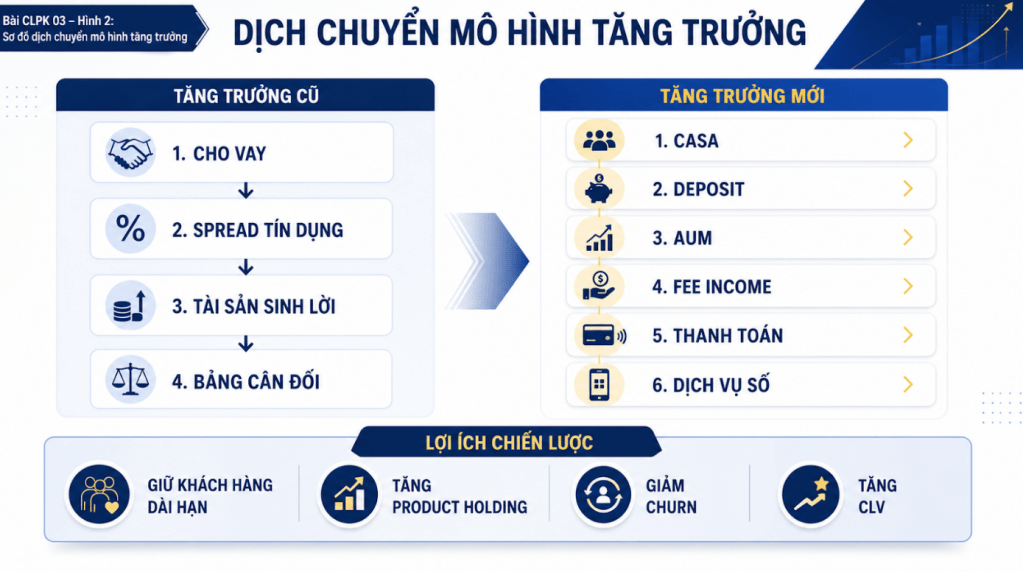

Tăng trưởng cũ: tín dụng, spread và tài sản sinh lời

Trong mô hình truyền thống, tín dụng là động cơ quan trọng nhất của tăng trưởng ngân hàng. Ngân hàng huy động vốn, cho vay, hưởng chênh lệch lãi suất, mở rộng tài sản sinh lời và tăng trưởng theo quy mô bảng cân đối. Với các nền kinh tế đang phát triển, mô hình này có vai trò lớn trong việc hỗ trợ doanh nghiệp, tiêu dùng, đầu tư và tăng trưởng GDP.

Tuy nhiên, tín dụng không thể là động cơ duy nhất mãi mãi. Tăng trưởng tín dụng luôn đi cùng yêu cầu vốn, quản trị rủi ro, chất lượng tài sản và giới hạn điều hành vĩ mô. Reuters trong các bản tin gần đây về Việt Nam cũng cho thấy tín dụng tiếp tục là động lực quan trọng của tăng trưởng, nhưng đồng thời luôn đi kèm yêu cầu kiểm soát rủi ro và thận trọng với các lĩnh vực nhạy cảm.

Điều này không có nghĩa ngân hàng phải giảm vai trò tín dụng. Điều cần thay đổi là ngân hàng không nên chỉ có một câu chuyện tăng trưởng dựa trên dư nợ.

Tăng trưởng mới: CASA, AUM, phí và hệ sinh thái

Khi tín dụng không còn là trục duy nhất, ngân hàng cần chú trọng hơn đến CASA, deposit, AUM, fee income, bảo hiểm, đầu tư, thanh toán, dịch vụ số và khả năng giữ khách hàng trong hệ sinh thái. Đây là những nguồn tăng trưởng ít phụ thuộc hơn vào bảng cân đối, nhưng đòi hỏi năng lực dữ liệu, phân khúc, tư vấn, sản phẩm và phối hợp kênh tốt hơn.

McKinsey trong báo cáo Global Banking Annual Review 2024 nhấn mạnh kết quả ngành ngân hàng toàn cầu giai đoạn gần đây được hỗ trợ nhiều bởi thu nhập lãi ròng trong bối cảnh lãi suất. Nhưng nếu lợi thế từ lãi suất suy giảm, ngân hàng phải đi tìm đường cong tăng trưởng tiếp theo. Wealth, phí, dữ liệu, thanh toán và hệ sinh thái khách hàng vì thế trở thành các trục khó bỏ qua.

Wealth giúp ngân hàng tạo giá trị gì?

Wealth giúp ngân hàng tăng AUM, tăng product holding, tạo fee income, giữ khách hàng dài hạn, giảm churn, tăng share of wallet và nâng giá trị vòng đời khách hàng. BCG ghi nhận tài sản quản lý trong wealth management tăng khoảng 13% trong năm 2024, nhanh hơn tăng trưởng tài sản tài chính tổng thể. Điều này cho thấy Wealth là một trong những khu vực tăng trưởng quan trọng, nhưng cũng là khu vực đòi hỏi năng lực cạnh tranh cao hơn.

Ở Việt Nam, McKinsey từng ước tính thị trường tài sản tài chính cá nhân có thể đạt khoảng 600 tỷ USD vào năm 2027, với cơ hội tài sản được quản lý tăng thêm 65-75 tỷ USD. Con số này không nên được hiểu như lời hứa chắc chắn cho mọi tổ chức. Nó nên được nhìn như tín hiệu rằng dòng tiền cá nhân, tài sản gia đình, tích lũy, đầu tư và bảo vệ sẽ ngày càng trở thành một chiến trường cạnh tranh mới.

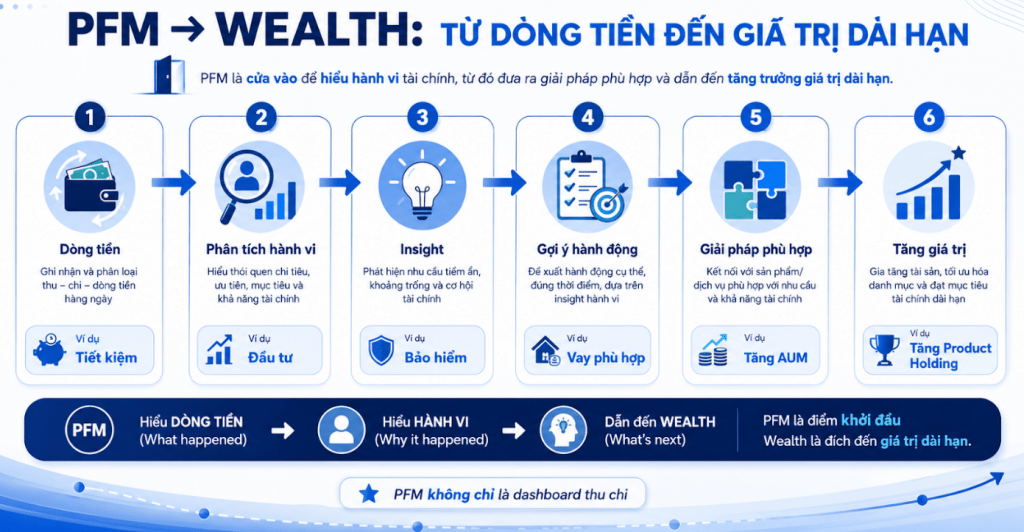

PFM: từ dashboard thu chi đến lớp insight hành vi

PFM không nên chỉ dừng ở việc hiển thị thu chi. Nếu được thiết kế đúng, PFM là lớp dữ liệu hành vi giúp ngân hàng hiểu khách hàng nhận tiền từ đâu, chi tiêu thế nào, còn dư bao nhiêu, có khả năng tiết kiệm không, đang có áp lực nợ không, có nhu cầu bảo vệ không và đã sẵn sàng đầu tư chưa.

PFM vì vậy có thể là điểm vào của Wealth. Từ dòng tiền có thể đi tới insight. Từ insight có thể đi tới gợi ý hành động. Từ hành động có thể đi tới tiết kiệm, đầu tư, bảo hiểm, vay lành mạnh hoặc tư vấn tài chính. Nếu chỉ xem PFM như màn hình đẹp trên app, ngân hàng sẽ bỏ lỡ vai trò chiến lược của nó.

Kết nối với doanh nghiệp

Trong hệ sinh thái doanh nghiệp, hành trình có thể bắt đầu từ dòng tiền doanh nghiệp, đi qua payroll, trở thành CASA lương, sau đó mở ra tiết kiệm, đầu tư, bảo hiểm, vay cá nhân và financial wellness. Đây là cách một quan hệ KHDN có thể mở ra nhiều quan hệ KHCN có giá trị, nếu ngân hàng biết phối hợp liên khối và thiết kế hành trình phù hợp.

Wealth không chỉ là một nhóm sản phẩm. Wealth có thể trở thành chiến lược giữ dòng tiền, tăng AUM, tạo phí và xây dựng quan hệ tài chính dài hạn.

Tín dụng vẫn quan trọng, nhưng không nên đơn độc

Không có ngân hàng thương mại nào có thể xem nhẹ tín dụng. Tín dụng tạo lợi nhuận, hỗ trợ doanh nghiệp, thúc đẩy tiêu dùng và là cốt lõi của mô hình ngân hàng. Nhưng khi một tổ chức phụ thuộc quá lớn vào tín dụng, chiến lược tăng trưởng sẽ chịu nhiều biến động từ room, lãi suất, chu kỳ kinh tế, chất lượng tài sản và yêu cầu vốn.

Từ kinh nghiệm quốc tế, những ngân hàng có khả năng chống chịu tốt thường không chỉ mạnh về tín dụng. Họ có khả năng huy động vốn chi phí hợp lý, tạo phí dịch vụ, phân phối sản phẩm đầu tư, bảo hiểm, quản lý tài sản, khai thác thanh toán và giữ khách hàng trong một hệ sinh thái. Nói cách khác, họ không chỉ kiếm tiền từ bảng cân đối, mà còn từ năng lực đồng hành tài chính.

Wealth/PFM như lớp giữ dòng tiền

Điểm mạnh của Wealth/PFM là khả năng tạo một lớp giữ dòng tiền mềm hơn so với tín dụng. Khi khách hàng nhận lương, chi tiêu, tiết kiệm, đầu tư, mua bảo hiểm và vay trên cùng một hệ sinh thái, ngân hàng không chỉ có thêm sản phẩm bán chéo. Ngân hàng có bức tranh tốt hơn về hành vi tài chính của khách hàng.

Từ bức tranh đó, ngân hàng có thể chuyển từ bán theo thời điểm sang đồng hành theo hành trình. Khi khách hàng có dòng tiền dư đều, gợi ý tiết kiệm và đầu tư có ý nghĩa. Khi khách hàng có khoản nợ tiêu dùng tăng nhanh, gợi ý quản lý nợ và bảo vệ thu nhập có ý nghĩa. Khi khách hàng có tài sản tích lũy lớn hơn, tư vấn danh mục, bảo hiểm và kế hoạch tài sản trở nên cần thiết.

Ranh giới cần giữ khi nói về Wealth

Dù vậy, cần rất thận trọng khi gọi Wealth là ngôn ngữ tăng trưởng mới. Nếu hiểu sai, tổ chức có thể biến Wealth thành một cái tên mới cho việc bán thêm quỹ, bảo hiểm hoặc trái phiếu. Cách hiểu đó nguy hiểm vì nó làm mất lòng tin của khách hàng và khiến chiến lược Wealth bị nhìn như bán hàng trá hình.

Wealth chỉ trở thành chiến lược tăng trưởng bền vững khi nó giải quyết đồng thời ba mục tiêu: khách hàng hiểu tài chính tốt hơn, ngân hàng hiểu khách hàng sâu hơn, và cả hai bên cùng tạo giá trị dài hạn hơn. Nếu một trong ba mục tiêu này bị bỏ qua, Wealth chỉ còn là một chiến dịch sản phẩm.

Tại sao Wealth cần đi cùng niềm tin

Trong tín dụng, khách hàng thường hiểu khá rõ mình vay bao nhiêu, lãi suất bao nhiêu, kỳ hạn bao lâu. Trong Wealth, kỳ vọng phức tạp hơn. Khách hàng không chỉ mua sản phẩm; họ gửi gắm niềm tin vào năng lực tư vấn, năng lực lựa chọn sản phẩm, năng lực giải thích rủi ro và năng lực đồng hành khi thị trường biến động.

Vì vậy, nếu ngân hàng muốn dùng Wealth như ngôn ngữ tăng trưởng mới, điều kiện đầu tiên không phải là có nhiều sản phẩm đầu tư hơn. Điều kiện đầu tiên là có framework tư vấn, suitability, dữ liệu khách hàng, nội dung giáo dục, governance sản phẩm và năng lực RM/advisor.

Hàm ý về tổ chức bán hàng

Một chiến lược Wealth/PFM tốt không thể chỉ nằm trong đội digital hoặc đội sản phẩm đầu tư. Nó cần phối hợp giữa huy động, đầu tư, bảo hiểm, tín dụng cá nhân, KHDN, payroll, data, CRM và tuyến bán. Nếu không, Wealth sẽ lại rơi vào tình trạng mỗi nhóm bán một phần, còn khách hàng không thấy bức tranh tổng thể.

Ngân hàng nên nhìn Wealth/PFM như năng lực giữ quan hệ, không chỉ như đơn vị bán hàng. Khi đó, KPI cũng phải thay đổi: không chỉ đo doanh số sản phẩm, mà đo AUM, retention, product holding, advisory engagement, share of wallet và giá trị vòng đời.

Lưu ý: Nội dung chỉ phản ánh góc nhìn quan sát từ bên ngoài, dựa trên các thông tin công khai và nhận định cá nhân tại thời điểm viết. Bài viết không phải khuyến nghị, tư vấn chuyên môn hay nguồn tham chiếu chính thức cho bất kỳ quyết định nào.

Bình luận về bài viết này