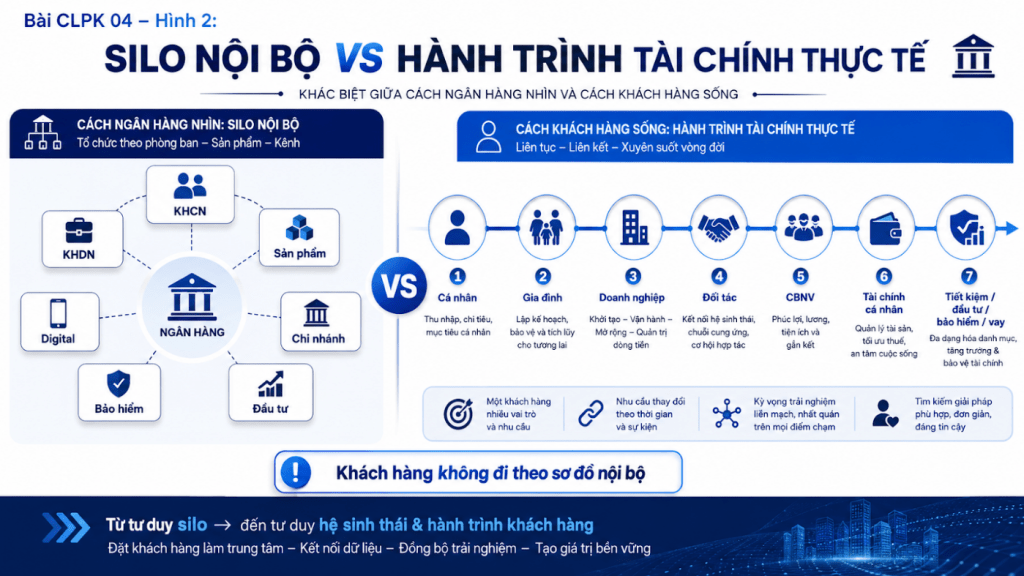

Một khách hàng, nhiều vai trò

Trong hệ thống ngân hàng, khách hàng thường được nhìn qua mã CIF, nhóm sản phẩm đang sử dụng, hạn mức tín dụng, số dư tiền gửi hoặc kênh giao dịch. Nhưng trong đời sống tài chính thực tế, một khách hàng hiếm khi chỉ đóng một vai trò duy nhất.

Một người có thể vừa là giám đốc doanh nghiệp, vừa là người nhận lương từ chính doanh nghiệp của mình, vừa là người trả lương cho nhân viên, vừa là người vay mua nhà, vừa là người đầu tư chứng khoán, vừa là người mua bảo hiểm cho gia đình, vừa là người quản lý tài sản cha để lại. Nếu ngân hàng chỉ nhìn người đó qua một sản phẩm hiện tại, ngân hàng chỉ thấy một lát cắt rất nhỏ.

Không nên chỉ nhìn khách hàng theo nhu cầu sản phẩm

Một khách hàng đang hỏi khoản vay không có nghĩa họ chỉ là khách vay. Một khách hàng gửi tiền không có nghĩa họ chỉ là khách huy động. Một khách hàng nhận lương không có nghĩa họ chỉ là khách payroll. Sản phẩm đang dùng là biểu hiện tại một thời điểm; phân khúc và vai trò mới là bối cảnh dài hạn.

Câu hỏi đúng hơn là: khách hàng này thuộc segment nào, đang ở giai đoạn tài chính nào, có vai trò gì trong gia đình, có vai trò gì trong doanh nghiệp, có liên quan tới hệ sinh thái nào, có potential AUM ra sao và có thể được phục vụ bằng bộ giải pháp nào.

Vai trò trong gia đình cũng là dữ liệu phân khúc

Trong nhiều gia đình, người có thu nhập cao nhất chưa chắc là người ra quyết định tài chính chính. Ngược lại, người có thu nhập không cao nhất có thể là người quản lý dòng tiền, mua bảo hiểm, quyết định tiết kiệm, chọn khoản vay hoặc định hướng đầu tư cho cả gia đình.

Vì vậy, nếu ngân hàng chỉ dựa vào thu nhập cá nhân, bức tranh phân khúc dễ bị méo. Cần nhìn thêm tổng thu nhập gia đình, tài sản gia đình, người phụ thuộc, nghĩa vụ tài chính, người ra quyết định, mục tiêu giáo dục, nhu cầu bảo vệ, kế hoạch mua nhà và định hướng chuyển giao tài sản.

Vai trò trong doanh nghiệp mở ra hệ sinh thái

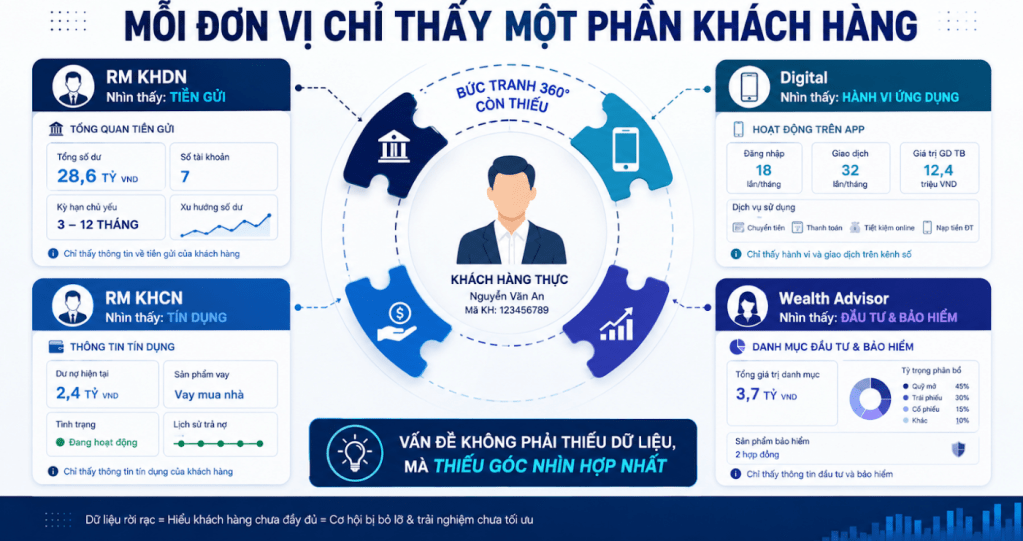

Một chủ doanh nghiệp không chỉ là KHDN. Họ có tài sản cá nhân, dòng tiền gia đình, nhu cầu đầu tư, nhu cầu bảo vệ, nhu cầu vay, nhu cầu kế hoạch gia sản. Doanh nghiệp của họ còn mở ra lãnh đạo cấp cao, quản lý cấp trung, CBNV, đối tác, nhà cung cấp và khách hàng liên quan.

Nếu RM KHDN chỉ nhìn pháp nhân, ngân hàng bỏ lỡ chủ doanh nghiệp và hệ sinh thái cá nhân. Nếu KHCN chỉ nhìn tài khoản lương, ngân hàng bỏ lỡ quan hệ doanh nghiệp phía sau. Nếu Wealth chỉ chờ khách giàu tự tìm đến, ngân hàng bỏ lỡ thời điểm khách đang hình thành tài sản.

Từ CIF sang ecosystem

CIF là cần thiết để định danh khách hàng. Nhưng nếu chỉ dừng ở CIF, ngân hàng sẽ không thấy toàn bộ giá trị. Ecosystem của khách hàng có thể gồm gia đình, doanh nghiệp, đối tác, payroll, CBNV, khách hàng của doanh nghiệp và các quan hệ tài chính liên quan.

Khi mỗi khối nhìn khách hàng theo phần việc của mình, cơ hội cross-sell bị bỏ lỡ, trải nghiệm rời rạc, khách hàng phải giải thích lại nhu cầu nhiều lần và không ai sở hữu toàn bộ hành trình tài chính. Khách hàng không chỉ là một CIF, một khoản vay, một tài khoản lương hay một nhu cầu sản phẩm. Khách hàng là một vai trò trong gia đình, trong doanh nghiệp và trong một hệ sinh thái quan hệ tài chính rộng hơn.

Từ góc nhìn quản trị khách hàng

Trong ngân hàng, việc tổ chức theo khối là cần thiết. KHCN có năng lực bán lẻ, KHDN có năng lực quan hệ doanh nghiệp, sản phẩm có năng lực thiết kế chính sách, digital có năng lực trải nghiệm số, risk có năng lực kiểm soát. Nhưng nếu mỗi khối chỉ tối ưu phần việc của mình, không ai nhìn thấy khách hàng như một hệ quan hệ đầy đủ.

Đây là điểm khác biệt giữa customer management và account management. Account management quản lý tài khoản, khoản vay, sản phẩm hoặc quan hệ pháp nhân. Customer management quản lý vai trò, hành vi, tài sản, nhu cầu, giai đoạn tài chính và hệ sinh thái liên quan của khách hàng. Ngân hàng muốn làm Wealth hoặc segment-led banking cần dịch chuyển từ cấp độ đầu tiên sang cấp độ thứ hai.

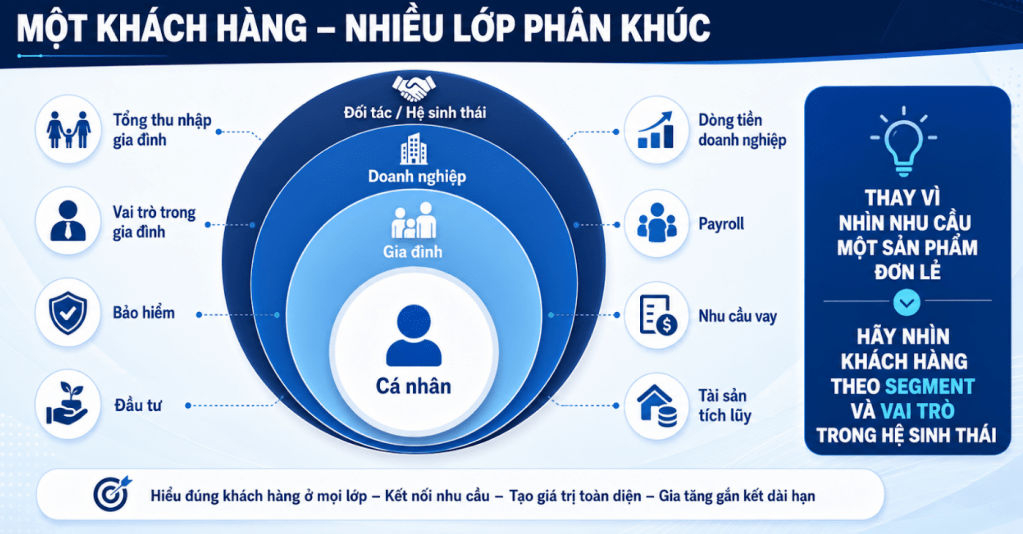

Gia đình là đơn vị tài chính quan trọng

Nhiều mô hình phân khúc ngân hàng tập trung vào cá nhân, nhưng tài chính của người Việt Nam nhiều khi vận hành theo gia đình. Quyết định mua nhà, bảo hiểm, giáo dục, đầu tư, chăm sóc cha , hỗ trợ con cái hoặc chuyển giao tài sản thường không phải quyết định đơn lẻ của một người.

Vì vậy, trong thiết kế Wealth, gia đình có thể là một đơn vị phân tích quan trọng. Tổng thu nhập gia đình, tổng tài sản gia đình, người ra quyết định, người phụ thuộc, nghĩa vụ tài chính và mục tiêu thế hệ sau đều là dữ liệu chiến lược. Nếu ngân hàng chỉ nhìn vào thu nhập cá nhân, ngân hàng có thể đánh giá sai tiềm năng và sai nhu cầu.

Doanh nghiệp như điểm neo quan hệ

Tương tự, doanh nghiệp không chỉ là pháp nhân. Một doanh nghiệp là điểm neo quan hệ. Từ pháp nhân có thể mở ra chủ doanh nghiệp, ban lãnh đạo, quản lý cấp trung, CBNV, gia đình của họ, đối tác, nhà cung cấp và khách hàng cuối. Đây chính là lý do chiến lược Enterprise Ecosystem có thể tạo giá trị lớn hơn rất nhiều so với bán sản phẩm KHDN đơn lẻ.

Khi nhìn theo ecosystem, ngân hàng không hỏi ‘khách hàng này đang cần sản phẩm gì?’ mà hỏi ‘vai trò của khách hàng này trong hệ sinh thái là gì, và quan hệ đó mở ra bộ giải pháp nào?’. Câu hỏi này giúp ngân hàng chuyển từ bán hàng theo sản phẩm sang thiết kế hành trình tài chính.

Hàm ý cho dữ liệu và CRM

Nếu khách hàng có nhiều vai trò, hệ thống CRM cũng không nên chỉ lưu thông tin giao dịch. CRM cần bắt đầu phản ánh các quan hệ: khách hàng này thuộc doanh nghiệp nào, có liên quan tới payroll nào, có vai trò gì trong gia đình, có đang là người ra quyết định tài chính, có là chủ doanh nghiệp, có liên quan tới nhóm CBNV hoặc đối tác nào hay không.

Điều này không có nghĩa ngân hàng phải thu thập mọi dữ liệu ngay lập tức. Nhưng ngân hàng cần thiết kế một data model đủ mở để dần dần nhận diện quan hệ. Nếu data model chỉ phục vụ sản phẩm, về sau rất khó chuyển sang phục vụ hệ sinh thái.

Từ góc nhìn trải nghiệm khách hàng

Khách hàng thường không quan tâm bộ phận nào trong ngân hàng đang chịu trách nhiệm. Họ chỉ quan tâm ngân hàng có hiểu mình không. Khi đã khai thông tin ở KHDN, họ không muốn phải giải thích lại hoàn toàn với KHCN. Khi đã là khách payroll, họ kỳ vọng ngân hàng hiểu dòng lương của mình. Khi đã dùng bảo hiểm hoặc đầu tư, họ kỳ vọng RM nhìn được bức tranh tổng thể.

Do đó, chiến lược phân khúc không chỉ là chiến lược nội bộ. Nó là lời hứa trải nghiệm: khách hàng được phục vụ theo đúng vai trò và bối cảnh tài chính của họ, thay vì bị đẩy qua nhiều ô tổ chức khác nhau.

Bình luận điều hành bổ sung

Một cách thực tế để bắt đầu là chọn một nhóm khách hàng có nhiều vai trò và kiểm tra xem ngân hàng đang nhìn họ như thế nào. Ví dụ, một chủ doanh nghiệp vừa có tài khoản doanh nghiệp, vừa có tài khoản cá nhân, vừa trả lương, vừa có khoản vay, vừa có bảo hiểm, vừa có tài sản đầu tư. Nếu các dữ liệu này không được nối lại, ngân hàng đang phục vụ từng lát cắt, chưa phục vụ khách hàng.

Khi ngân hàng nối được các lát cắt đó, giá trị tạo ra không chỉ là bán thêm sản phẩm. Giá trị lớn hơn là hiểu được bối cảnh tài chính thật, từ đó chọn đúng thời điểm tư vấn, đúng ngôn ngữ và đúng bộ giải pháp.

Lưu ý: Nội dung chỉ phản ánh góc nhìn quan sát từ bên ngoài, dựa trên các thông tin công khai và nhận định cá nhân tại thời điểm viết. Bài viết không phải khuyến nghị, tư vấn chuyên môn hay nguồn tham chiếu chính thức cho bất kỳ quyết định nào.

Bình luận về bài viết này