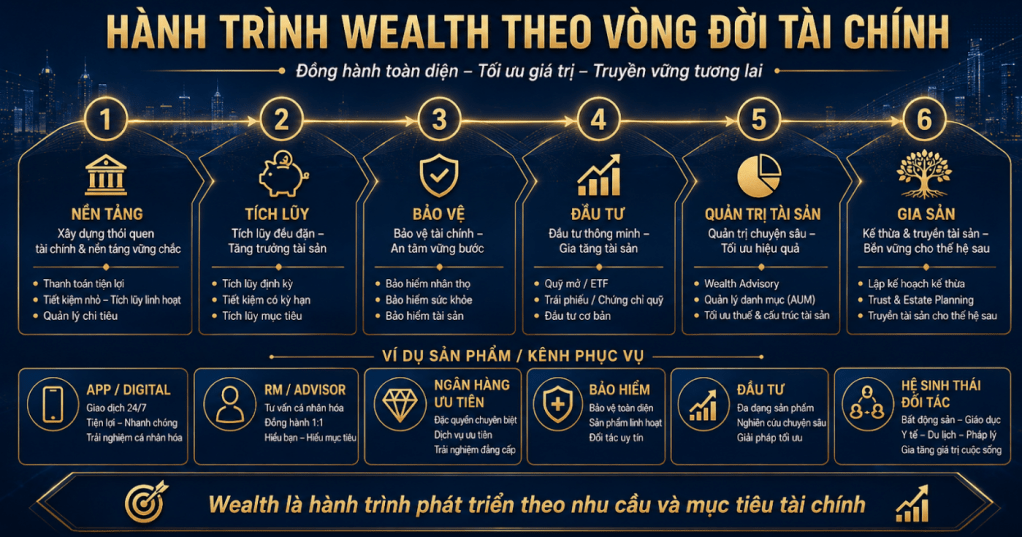

Sản phẩm, campaign và kênh bán chỉ là chiến thuật

Nhiều tổ chức bắt đầu bằng việc có sản phẩm, rồi đi tìm khách hàng để bán. Có sản phẩm tiền gửi thì chạy huy động. Có thẻ thì chạy mở thẻ. Có bảo hiểm thì chạy bancassurance. Có PFM thì chạy truyền thông app. Cách tiếp cận này tạo kết quả ngắn hạn, nhưng chưa chắc tạo chiến lược phân khúc.

Với một nhà điều hành ngân hàng, câu hỏi quan trọng hơn là: phân khúc nào đáng để ngân hàng đầu tư nguồn lực? Phân khúc đó có vấn đề tài chính gì? Ngân hàng có lợi thế tiếp cận tự nhiên không? Có thể xây bộ giải pháp riêng không? Và nếu phục vụ sâu phân khúc này, ngân hàng sẽ nhận được CASA, AUM, fee, product holding, retention hay CLV như thế nào?

Phân khúc cần được hiểu rộng hơn thu nhập cá nhân

Một khách hàng không chỉ là người có lương 30 triệu, 50 triệu hay 100 triệu. Họ có thể là người ra quyết định tài chính trong gia đình, chủ doanh nghiệp, người có tài sản gia đình, người đang nuôi con, người chuẩn bị mua nhà, người có dòng tiền từ doanh nghiệp hoặc người có potential AUM cao.

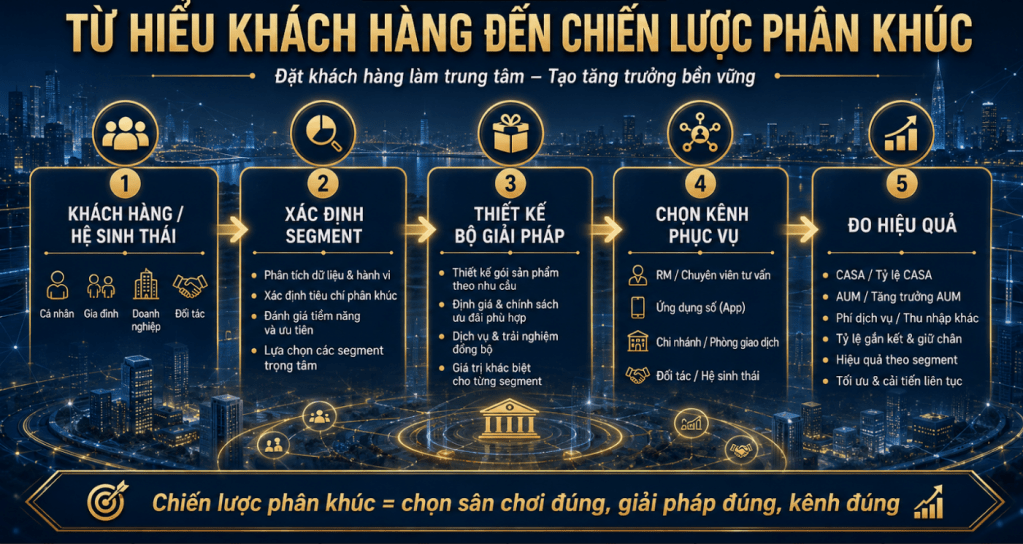

Vì vậy, chọn phân khúc mục tiêu không chỉ là chia khách hàng thành mass, affluent hay priority trên báo cáo. Đó là quyết định chiến lược về sân chơi: ngân hàng muốn phục vụ ai sâu hơn và sẽ thiết kế bộ giải pháp nào cho nhóm đó.

Bảy sân chơi phân khúc

Mass hoặc Digital Mass là sân chơi của quy mô người dùng, app active, CASA nhỏ lẻ, thanh toán và tiết kiệm nhỏ. Đây là sân chơi cần chi phí phục vụ thấp và trải nghiệm số đơn giản.

Payroll và CBNV là sân chơi của CASA lương, thẻ, vay tiêu dùng, tiết kiệm tự động, PFM và Financial Wellness. Mass Affluent là sân chơi của tích lũy, đầu tư cơ bản, bảo hiểm, vay nhà và giáo dục tài chính. Affluent/Priority là sân chơi của AUM, product holding, đầu tư, bảo hiểm, RM, dịch vụ ưu tiên và giữ chân dài hạn.

Business Owner là sân chơi kết nối tài chính doanh nghiệp với tài sản cá nhân. Enterprise Ecosystem là sân chơi của DN, chủ DN, lãnh đạo, CBNV, gia đình và đối tác. SME/MSME là sân chơi của tài khoản, dòng tiền, QR/POS, vay vốn, payroll, chủ hộ kinh doanh và tài chính cá nhân của chủ doanh nghiệp.

Mỗi sân chơi cần một bộ giải pháp khác nhau

Mass không thể dùng cùng cách phục vụ với Affluent. Payroll khác Business Owner. Chủ doanh nghiệp khác CBNV. Enterprise Ecosystem khác SME. Vì vậy, bộ giải pháp phải đi theo phân khúc, không đi theo danh sách sản phẩm có sẵn.

Bẫy thường gặp là muốn phục vụ mọi phân khúc cùng lúc, chọn phân khúc vì nghe cao cấp, xây sản phẩm trước rồi mới tìm khách để bán, hoặc chạy campaign ngắn hạn nhưng thiếu bộ giải pháp dài hạn. Một ngân hàng có thể có sản phẩm tốt nhưng vẫn thất bại nếu chọn sai sân chơi hoặc không đủ năng lực phục vụ phân khúc đã chọn.

Chọn phân khúc là quyết định đầu tư

Ngân hàng cần tự hỏi: phân khúc nào có tiềm năng tăng trưởng CASA, AUM, fee, product holding hoặc CLV cao nhất? Phân khúc nào ngân hàng có lợi thế tiếp cận tự nhiên? Phân khúc nào kết nối được KHDN, KHCN, Wealth, Digital, Insurance và Investment? Phân khúc nào đủ năng lực phục vụ, và phân khúc nào chưa nên ưu tiên vì chi phí cao hoặc năng lực chưa đủ?

Chọn phân khúc không phải là chia khách hàng để báo cáo. Chọn phân khúc là quyết định ngân hàng sẽ đầu tư nguồn lực vào đâu, phục vụ ai sâu hơn, xây bộ giải pháp nào và kỳ vọng tăng trưởng dài hạn từ nhóm khách hàng nào.

Sân chơi phân khúc là lựa chọn chiến lược, không phải phân loại dữ liệu

Một lỗi phổ biến là xem segmentation như một bài toán dữ liệu thuần túy. Chia khách hàng thành nhóm, gắn nhãn, đưa lên dashboard và xem như đã có chiến lược phân khúc. Nhưng phân loại không phải chiến lược. Chiến lược bắt đầu khi ngân hàng quyết định sẽ đầu tư vào phân khúc nào, kỳ vọng giá trị gì, cần năng lực gì và chấp nhận không ưu tiên phân khúc nào.

Một ngân hàng có thể muốn làm Mass, Payroll, Affluent, HNW, SME, Business Owner và Enterprise cùng lúc. Nhưng nguồn lực luôn hữu hạn: RM hữu hạn, ngân sách marketing hữu hạn, năng lực dữ liệu hữu hạn, đội sản phẩm hữu hạn, công nghệ hữu hạn. Vì vậy, chiến lược là chọn ưu tiên và tổ chức nguồn lực theo ưu tiên đó.

Lựa chọn sai sẽ kéo theo chuỗi sai

Chọn sai sân chơi dẫn đến mô hình phục vụ sai. Mô hình phục vụ sai dẫn đến bộ giải pháp sai. Bộ giải pháp sai dẫn đến KPI sai. KPI sai dẫn đến ngân hàng tưởng đang tăng trưởng nhưng thực chất chỉ đang đẩy sản phẩm ngắn hạn.

Ví dụ, nếu một ngân hàng muốn phục vụ Mass bằng mô hình RM thủ công, chi phí phục vụ sẽ quá cao. Nếu muốn phục vụ Affluent chỉ bằng app tự phục vụ, trải nghiệm tư vấn có thể không đủ. Nếu muốn khai thác Business Owner nhưng không phối hợp KHDN và KHCN, ngân hàng chỉ nhìn thấy một nửa giá trị. Nếu muốn làm Payroll nhưng không có Financial Wellness và PFM, ngân hàng có thể chỉ dừng ở CASA lương mà chưa khai thác được hành trình tài chính nhân viên.

Nên bắt đầu bằng phân khúc có lợi thế tự nhiên

Một nguyên tắc thực tế là ngân hàng nên bắt đầu với phân khúc có lợi thế tiếp cận tự nhiên. Nếu ngân hàng có quan hệ KHDN mạnh, Enterprise Ecosystem và Business Owner có thể là sân chơi đáng ưu tiên. Nếu ngân hàng có tệp payroll lớn, Financial Wellness và Mass Affluent pipeline có thể là hướng đi tự nhiên. Nếu ngân hàng có app mạnh, Mass/Digital Mass có thể là điểm khởi đầu. Nếu ngân hàng có RM và thương hiệu tin cậy, Affluent/Priority có thể là trọng tâm.

Không có sân chơi nào tốt cho mọi ngân hàng. Sân chơi đúng là nơi giao nhau giữa tiềm năng thị trường, lợi thế hiện có, năng lực phục vụ và khả năng tạo giá trị dài hạn.

Phân khúc ưu tiên cần có economics rõ ràng

Khi chọn sân chơi, ngân hàng không thể chỉ dựa vào cảm giác thị trường hấp dẫn. Cần có economics. Phân khúc này có quy mô đủ lớn không? Tần suất giao dịch ra sao? CASA có bền không? AUM có tiềm năng không? Fee income có thể đến từ đâu? Chi phí phục vụ bao nhiêu? Risk-adjusted return thế nào? Nếu không có economics, chiến lược phân khúc rất dễ trở thành định vị truyền thông.

Ví dụ, Affluent nghe hấp dẫn vì AUM cao hơn, nhưng chi phí RM, ưu đãi, lounge, advisory và sản phẩm có thể cao. Mass có quy mô lớn, nhưng cost-to-serve phải cực thấp. Enterprise Ecosystem có giá trị lớn, nhưng đòi hỏi phối hợp liên khối. Mỗi sân chơi có giá riêng.

Bắt đầu nhỏ nhưng phải đúng logic

Một ngân hàng không cần triển khai tất cả phân khúc cùng lúc. Thực tế, cách an toàn hơn là chọn một vài phân khúc có lợi thế, xây bộ giải pháp mẫu, thử nghiệm với nhóm khách hàng đủ rõ, đo hiệu quả rồi mở rộng. Điều quan trọng là pilot phải đúng logic segment-led, không chỉ là một campaign bán sản phẩm.

Một pilot tốt phải trả lời: phân khúc nào, nhu cầu gì, bộ giải pháp nào, kênh nào, owner nào, KPI nào, dữ liệu nào và cơ chế phối hợp nào. Nếu thiếu các câu hỏi này, pilot có thể có doanh số ngắn hạn nhưng khó scale thành mô hình.

Kết nối với bài toán xây bộ giải pháp

Sau khi chọn sân chơi, ngân hàng mới nên quyết định bộ giải pháp. Thứ tự này rất quan trọng. Nếu đảo ngược, tổ chức sẽ dễ lấy danh mục sản phẩm hiện có rồi gắn vào phân khúc, thay vì thiết kế giải pháp từ nhu cầu thật. Một bộ giải pháp tốt phải bắt đầu từ nỗi đau của segment, không bắt đầu từ tồn kho sản phẩm.

Với tư duy đó, phân khúc không phải là lớp màu tô lên dữ liệu khách hàng. Phân khúc là điểm xuất phát để ngân hàng thiết kế proposition, chính sách, kênh, data và KPI.

Lưu ý: Nội dung chỉ phản ánh góc nhìn quan sát từ bên ngoài, dựa trên các thông tin công khai và nhận định cá nhân tại thời điểm viết. Bài viết không phải khuyến nghị, tư vấn chuyên môn hay nguồn tham chiếu chính thức cho bất kỳ quyết định nào.

Bình luận về bài viết này