Wealth không chỉ là Private Banking

Theo nghĩa hẹp, Wealth thường gắn với affluent, HNW, RM, advisory, danh mục đầu tư và trải nghiệm cao cấp. Đây là một phần quan trọng của Wealth Management. Nhưng nếu chỉ hiểu Wealth theo nghĩa này, ngân hàng sẽ bỏ lỡ một phần rất lớn thị trường đang hình thành tài sản.

Theo nghĩa rộng, Wealth là hành trình tài chính nhiều tầng: hiểu tiền, quản lý dòng tiền, tích lũy, bảo vệ, đầu tư, quản trị tài sản và cuối cùng là gia sản. Không phải khách hàng nào cũng cần cùng một sản phẩm Wealth, nhưng hầu hết khách hàng đều có một bài toán Wealth ở mức độ nào đó.

Wealth theo từng phân khúc

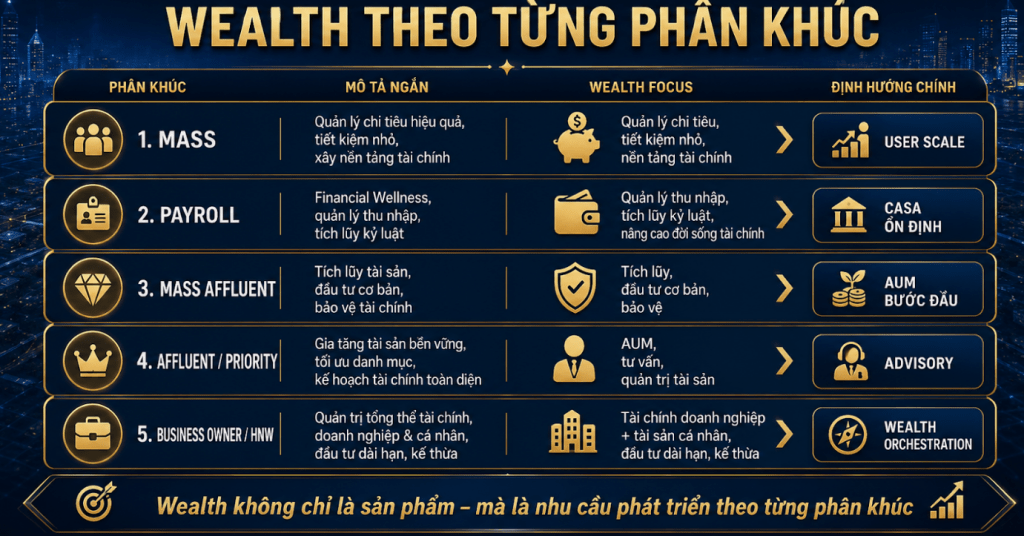

Với Mass/Digital Mass, Wealth ở tầng nền tảng: quản lý chi tiêu, tiết kiệm nhỏ, mục tiêu tài chính, thói quen tiền bạc. Với Payroll/CBNV, Wealth ở tầng Financial Wellness: lương, ngân sách, nợ, bảo hiểm, tiết kiệm tự động, vay tiêu dùng lành mạnh.

Với Mass Affluent, Wealth là tích lũy: quỹ mở, bảo hiểm, đầu tư cơ bản, mua nhà, kế hoạch tài chính gia đình. Với Affluent/Priority, Wealth là AUM: danh mục đầu tư, tư vấn, bảo vệ tài sản, tối ưu dòng tiền, trải nghiệm ưu tiên. Với Business Owner, Wealth là kết nối tài chính doanh nghiệp, tài sản cá nhân, dòng tiền gia đình, đầu tư, bảo vệ và chuyển giao.

Điều cần tránh khi mở rộng Wealth

Mở rộng Wealth xuống các phân khúc rộng hơn không có nghĩa lấy sản phẩm cao cấp ép xuống khách hàng đại chúng. Cũng không có nghĩa gọi mọi sản phẩm đầu tư là Wealth. Một khu bán quỹ, bảo hiểm hoặc trái phiếu trên app chưa đủ để trở thành chiến lược Wealth nếu thiếu hành trình, tư vấn, dữ liệu, phân khúc và trách nhiệm quản trị.

Cần tránh áp dụng cùng một mô hình RM/advisory cho mọi phân khúc. Khách hàng mass có thể cần gợi ý tự động và giáo dục tài chính đơn giản. Mass affluent cần nội dung, portfolio insight và RM remote. Affluent cần RM và advisor. HNW cần tư vấn chuyên sâu, bảo mật và giải pháp mở.

Wealth là hành trình nhiều tầng

Hành trình có thể đi từ nền tảng đến tích lũy, bảo vệ, đầu tư, quản trị tài sản và gia sản. Mỗi phân khúc đi trên hành trình đó với tốc độ, sản phẩm, kênh phục vụ và mức độ tư vấn khác nhau.

McKinsey ước tính thị trường tài sản tài chính cá nhân Việt Nam có thể đạt quy mô đáng kể vào năm 2027, trong đó phần tài sản được quản lý sẽ tăng lên ở các phân khúc affluent và HNWI. Nhưng cơ hội không chỉ nằm ở người đã giàu; nó còn nằm ở nhóm đang tích lũy và sẽ trở thành khách hàng Wealth trong tương lai.

Kết nối với chiến lược phân khúc

Nếu ngân hàng đã chọn đúng sân chơi phân khúc, bước tiếp theo là thiết kế phiên bản Wealth phù hợp cho từng sân chơi. Mass cần Wealth nền tảng. Payroll cần Financial Wellness. Mass affluent cần tích lũy và đầu tư cơ bản. Priority cần AUM và advisory. Business Owner cần kết nối tài sản doanh nghiệp và tài sản cá nhân.

Wealth không chỉ là phục vụ người đã giàu. Wealth là cách ngân hàng đồng hành để khách hàng quản lý, tích lũy và phát triển giá trị tài chính theo từng giai đoạn.

Tại sao cần mở rộng khái niệm Wealth

Nếu Wealth chỉ được hiểu là dịch vụ cho người đã giàu, ngân hàng sẽ chỉ bước vào rất muộn trong hành trình tài chính của khách hàng. Lúc đó, khách hàng có thể đã hình thành thói quen đầu tư ở công ty chứng khoán, mua quỹ qua nền tảng khác, mua bảo hiểm từ đối thủ và giữ tài sản ở nhiều nơi. Ngân hàng lúc này phải cạnh tranh để giành lại share of wallet, thay vì nuôi dưỡng từ sớm.

Ngược lại, nếu ngân hàng hiểu Wealth như một hành trình nhiều tầng, ngân hàng có thể đồng hành từ khi khách hàng bắt đầu có dòng tiền ổn định, bắt đầu tiết kiệm, bắt đầu mua nhà, bắt đầu đầu tư, bắt đầu có gia đình, bắt đầu kinh doanh và cuối cùng có nhu cầu quản trị tài sản lớn hơn.

Wealth cho Mass không phải bán sản phẩm cao cấp

Điều quan trọng là không nhầm lẫn. Wealth cho Mass không có nghĩa là đem sản phẩm phức tạp xuống bán cho khách hàng đại chúng. Wealth cho Mass là giúp khách hàng hiểu dòng tiền, kiểm soát chi tiêu, tiết kiệm đều, tránh nợ xấu, có bảo vệ cơ bản và biết bắt đầu tích lũy.

Wealth cho Payroll không phải là bán quỹ cho nhân viên bằng mọi giá. Nó có thể bắt đầu bằng Financial Wellness: ngân sách, nợ, bảo hiểm, tiết kiệm tự động, vay lành mạnh. Wealth cho Mass Affluent không phải là private banking mini, mà là cầu nối từ tiết kiệm sang đầu tư cơ bản, từ sản phẩm đơn lẻ sang kế hoạch tài chính gia đình.

Hàm ý tổ chức

Khi Wealth được mở rộng theo phân khúc, tổ chức không thể dùng một mô hình vận hành duy nhất. Mass cần digital journey và nội dung đơn giản. Payroll cần phối hợp KHDN – KHCN. Mass Affluent cần RM remote và portfolio insight. Priority cần RM và advisory. Business Owner cần phối hợp KHDN, KHCN, Wealth, bảo hiểm, đầu tư và kế hoạch tài sản.

Vì vậy, Wealth không chỉ là tên một line khách hàng. Wealth là năng lực tổ chức để thiết kế hành trình tài chính phù hợp với từng phân khúc. Đây là lý do bài toán Wealth phải gắn với chiến lược phân khúc, không thể tách riêng.

Từ giáo dục tài chính đến chuyển đổi kinh doanh

Một lý do Wealth có thể áp dụng rộng hơn là giáo dục tài chính. Với khách hàng mass và payroll, giáo dục tài chính không chỉ là hoạt động CSR hoặc nội dung truyền thông. Nếu thiết kế tốt, nó tạo niềm tin, tăng hiểu biết, kích hoạt hành vi tiết kiệm, giảm nợ xấu và mở đường cho các giải pháp phù hợp hơn.

Ở các phân khúc cao hơn, giáo dục tài chính chuyển thành advisory content, portfolio review, market update, planning session và family wealth discussion. Cùng là Wealth Education, nhưng mỗi phân khúc cần một ngôn ngữ khác nhau.

Wealth và trách nhiệm phù hợp sản phẩm

Khi mở rộng Wealth, ngân hàng càng phải thận trọng với suitability. Không phải khách hàng nào cũng phù hợp với sản phẩm rủi ro cao. Không phải khách hàng mới tích lũy đã cần danh mục phức tạp. Không phải khách hàng mass affluent nào cũng cần trái phiếu, chứng khoán hoặc bảo hiểm dài hạn ngay lập tức.

Do đó, mở rộng Wealth xuống các phân khúc rộng hơn không có nghĩa là hạ chuẩn tư vấn. Ngược lại, nó đòi hỏi chuẩn tư vấn rõ hơn, sản phẩm phù hợp hơn, ngôn ngữ giải thích dễ hiểu hơn và cơ chế bảo vệ khách hàng tốt hơn.

Điểm phân biệt giữa Wealth và bán sản phẩm đầu tư

Bán sản phẩm đầu tư là một hành động giao dịch. Wealth là một hành trình. Giao dịch trả lời câu hỏi hôm nay mua gì. Wealth trả lời câu hỏi khách hàng đang ở đâu, nên tích lũy ra sao, rủi ro nào cần bảo vệ, tài sản nên phân bổ thế nào và khi nào cần điều chỉnh.

Khi ngân hàng hiểu điểm khác biệt này, Wealth mới không bị thu hẹp thành doanh số quỹ, bảo hiểm hoặc trái phiếu. Nó trở thành năng lực tổ chức.

Góc nhìn về Mass Affluent

Mass Affluent là phân khúc đặc biệt quan trọng vì đây thường là cầu nối giữa ngân hàng đại chúng và ngân hàng ưu tiên. Nhóm này chưa chắc đã cần phòng chờ riêng hay RM cao cấp, nhưng đã bắt đầu có bài toán tích lũy, mua nhà, bảo hiểm, đầu tư cơ bản và kế hoạch tài chính gia đình.

Nếu ngân hàng không chăm nhóm này sớm, đến khi họ trở thành affluent, họ có thể đã hình thành quan hệ đầu tư, bảo hiểm và tài sản ở nơi khác. Vì vậy, Wealth cho Mass Affluent không phải là bán hàng cao cấp sớm, mà là xây niềm tin và thói quen tài chính đúng từ trước khi khách hàng thật sự giàu.

Lưu ý: Nội dung chỉ phản ánh góc nhìn quan sát từ bên ngoài, dựa trên các thông tin công khai và nhận định cá nhân tại thời điểm viết. Bài viết không phải khuyến nghị, tư vấn chuyên môn hay nguồn tham chiếu chính thức cho bất kỳ quyết định nào.

Bình luận về bài viết này