Đời sống tài chính của người dùng ngày nay hiếm khi nằm trong một app duy nhất. Lương có thể về ngân hàng A. Chi tiêu hằng ngày đi qua ví điện tử B. Thẻ tín dụng ở ngân hàng C. Tiền nhàn rỗi gửi tiết kiệm ở một nơi khác. Danh mục đầu tư nằm trong app chứng khoán. Bảo hiểm được quản lý bởi một công ty riêng. Nếu chỉ nhìn vào một app, liệu có thể hiểu toàn bộ tài chính cá nhân không?

Multi-account Aggregation là gì?

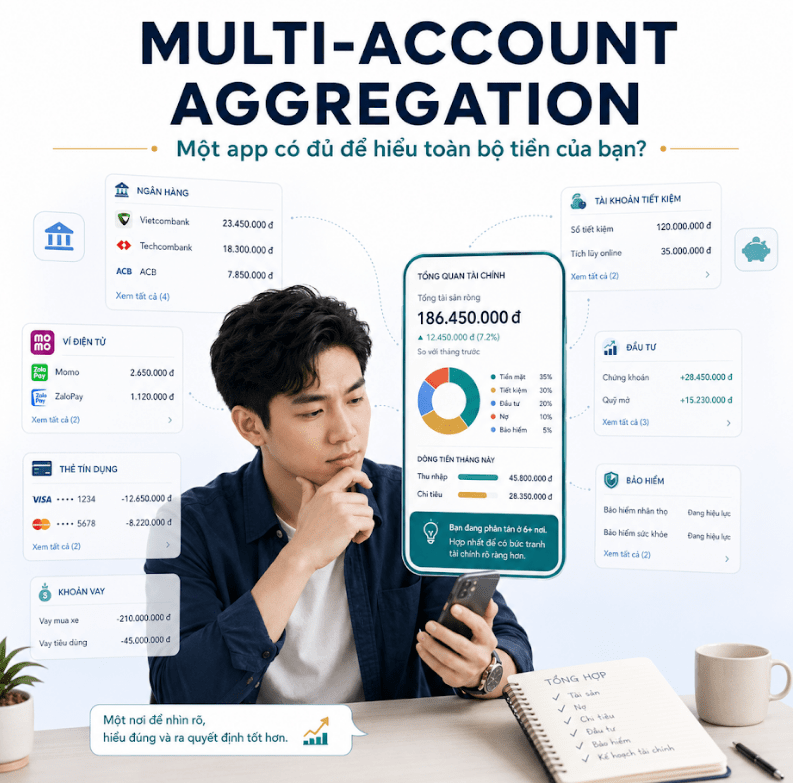

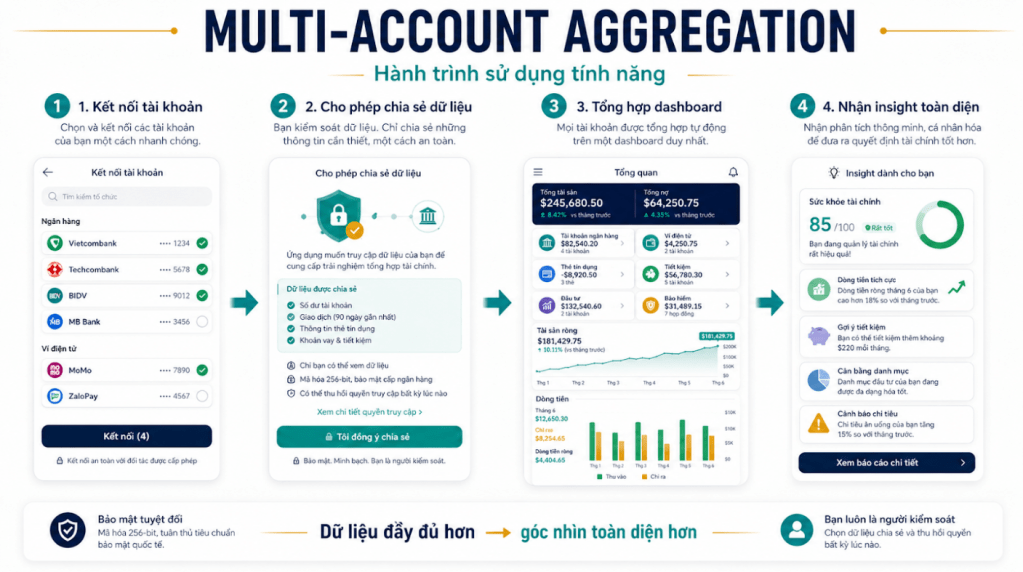

Đây là câu hỏi dẫn đến tính năng Multi-account Aggregation – tổng hợp nhiều tài khoản. Về bản chất, đây là khả năng gom dữ liệu từ nhiều nguồn tài chính vào một dashboard chung: tài khoản ngân hàng, ví điện tử, thẻ, khoản vay, tiết kiệm, đầu tư, bảo hiểm và các tài sản khác nếu có. Khi dữ liệu được tổng hợp, người dùng không còn phải tự ghép các mảnh rời rạc để hiểu mình đang có gì và đang nợ gì.

Vì sao một app là chưa đủ?

Một app ngân hàng thường chỉ thấy phần giao dịch đi qua chính ngân hàng đó. Nếu người dùng chi tiêu chủ yếu qua ví, app ngân hàng không thấy đầy đủ hành vi tiêu dùng. Nếu người dùng có thẻ tín dụng ở nơi khác, app không thấy nghĩa vụ thanh toán sắp tới. Nếu người dùng đầu tư ở công ty chứng khoán, app không thấy tài sản đầu tư. Vì vậy, một PFM chỉ dựa trên dữ liệu nội bộ rất dễ thiếu toàn cảnh.

Điều này ảnh hưởng trực tiếp đến các tính năng PFM khác. Spending Analysis có thể sai nếu nhiều khoản chi nằm ngoài app. Budget Management thiếu chính xác nếu không biết thẻ tín dụng ở nơi khác. Financial Health Score có thể lạc quan quá mức nếu không tính đủ nợ. AI Recommendation có thể khuyên chưa đúng nếu không biết người dùng còn mục tiêu đầu tư, bảo hiểm hoặc khoản vay khác.

Giá trị thật: bức tranh tài chính đầy đủ hơn

Giá trị thật của Multi-account Aggregation là giúp người dùng nhìn toàn bộ bức tranh tài chính. Một dashboard hợp nhất có thể cho thấy tổng tài sản, tổng nợ, dòng tiền vào/ra, khoản tiết kiệm, khoản đầu tư, nghĩa vụ định kỳ, số dư ví, dư nợ thẻ và tài sản ròng. Khi đó, người dùng không chỉ biết “trong tài khoản này còn bao nhiêu”, mà biết tổng thể mình đang ở trạng thái nào.

Đây cũng là bước nối PFM với Wealth Dashboard. Quản lý tài chính cá nhân không chỉ là theo dõi chi tiêu hằng ngày. Khi dữ liệu đủ rộng, người dùng bắt đầu nhìn thấy tài sản ròng, danh mục tích lũy, mức độ bảo vệ, khả năng đạt mục tiêu dài hạn và khoảng cách giữa hiện tại với tương lai tài chính mong muốn.

Thách thức dữ liệu, consent và bảo mật

Tuy nhiên, đây là một tính năng khó. Nó đòi hỏi kết nối dữ liệu, chuẩn kết nối giữa các tổ chức, consent rõ ràng, bảo mật mạnh, chuẩn hóa danh mục dữ liệu và khả năng xử lý dữ liệu không đồng nhất. Người dùng cần hiểu mình đang chia sẻ dữ liệu gì, chia sẻ cho ai, trong bao lâu, để làm gì và có thể thu hồi quyền đó như thế nào.

Người dùng có thể làm gì trước?

Trong khi chờ các hệ thống hỗ trợ tốt hơn, người dùng vẫn có thể chủ động lập bức tranh tài chính của mình. Hãy liệt kê tất cả tài khoản, ví, thẻ, khoản vay, khoản tiết kiệm, đầu tư và bảo hiểm. Mỗi tháng hoặc mỗi quý, kiểm tra tổng tài sản và tổng nghĩa vụ. Nếu dùng app tổng hợp tài chính, cần chú ý quyền truy cập dữ liệu, độ tin cậy và mức độ bảo mật.

Ngân hàng đang làm gì và còn thiếu gì?

Từ góc nhìn ngân hàng, phần lớn app hiện nay làm tốt dữ liệu nội bộ của chính mình. Một số tổ chức bắt đầu quan tâm đến open API, kết nối đối tác, quản lý tài sản hoặc wealth dashboard. Nhưng bức tranh liên ngân hàng, liên ví, liên tài sản vẫn là một thách thức lớn. Đây không chỉ là câu chuyện công nghệ, mà còn là câu chuyện niềm tin và quản trị dữ liệu.

Hướng phát triển dài hạn

Hướng phát triển dài hạn là open banking, data consent journey dễ hiểu, account aggregation, chuẩn hóa dữ liệu và dashboard tài chính hợp nhất. Khi người dùng đồng ý chia sẻ dữ liệu một cách minh bạch và an toàn, PFM có thể trở thành trợ lý tài chính cá nhân đúng nghĩa hơn: hiểu dòng tiền, hiểu nợ, hiểu tài sản và hiểu mục tiêu.

Muốn hiểu sức khỏe tài chính, cần nhìn toàn bộ bức tranh. Một app chỉ nhìn một mảnh dữ liệu sẽ khó trở thành trợ lý tài chính cá nhân đúng nghĩa. Multi-account Aggregation vì vậy không chỉ là một tính năng nâng cao; nó là điều kiện để PFM đi từ theo dõi giao dịch sang quản lý đời sống tài chính toàn diện.

Bình luận về bài viết này