Chuyên mục: Làm chủ dòng tiền

-

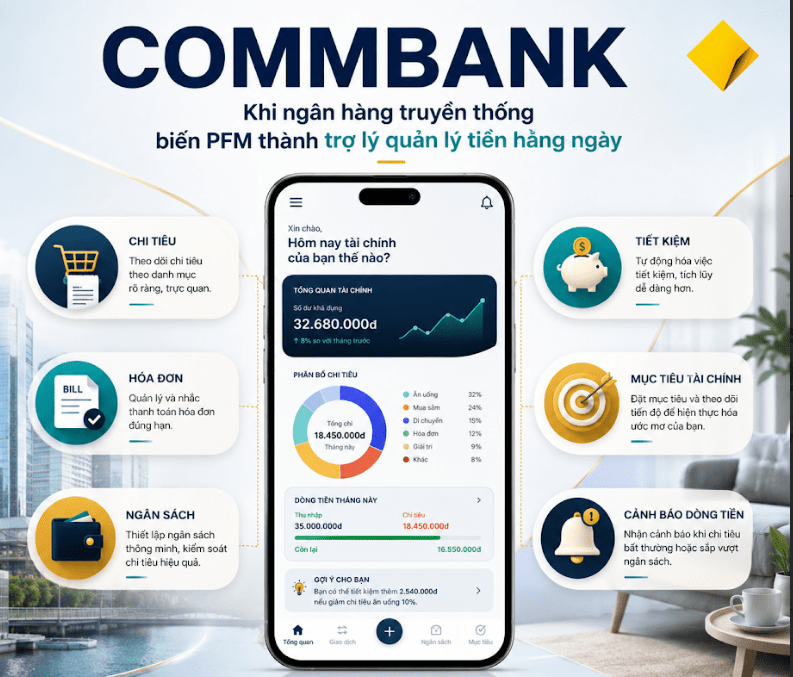

CommBank: khi ngân hàng truyền thống biến PFM thành năng lực quản lý tiền hằng ngày

PFM thường được gắn với các fintech, digital bank hoặc những ứng dụng tài chính thế hệ mới. Nhưng thực tế, một ngân hàng truyền thống nếu có dữ liệu giao dịch đủ sâu, năng lực số đủ mạnh và cách thiết kế trải nghiệm hợp lý, hoàn toàn có…

-

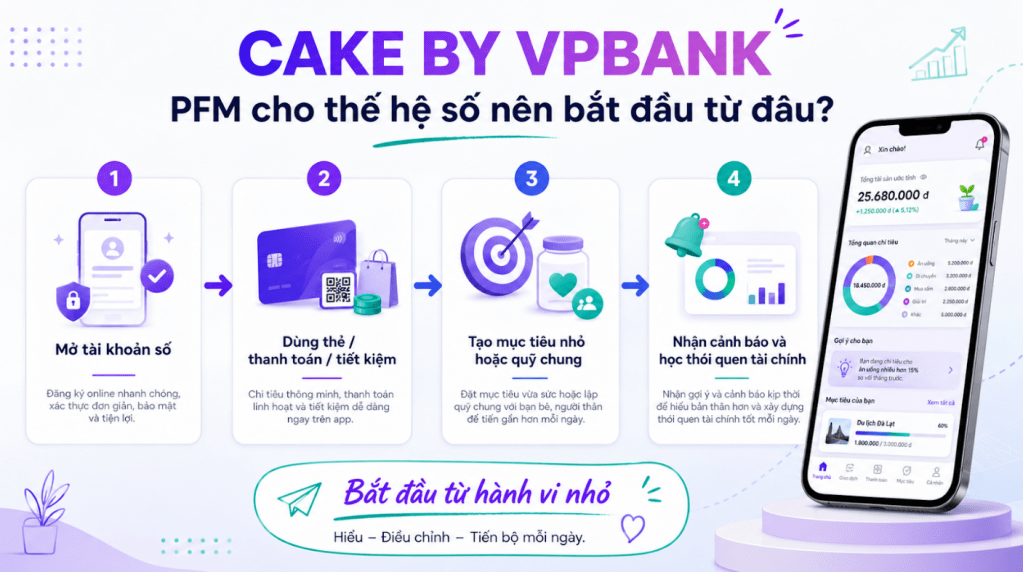

Cake by VPBank: PFM cho thế hệ số nên bắt đầu từ đâu?

Người trẻ không muốn một bài giảng tài chính dài PFM cho Gen Z và nhóm người dùng digital-first có một thách thức riêng. Nếu app mở đầu bằng quá nhiều thuật ngữ như asset allocation, portfolio, risk profile, retirement gap, người dùng có thể thấy xa lạ. Nhưng nếu…

-

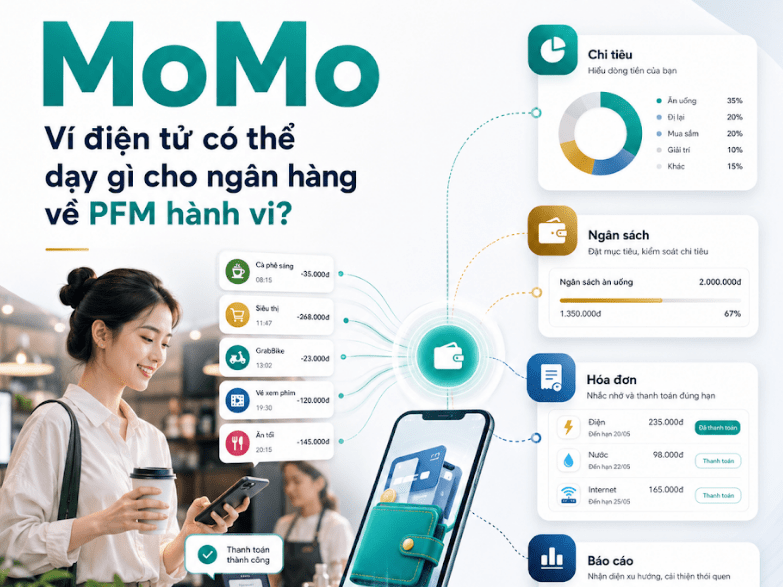

MoMo: ví điện tử có thể dạy gì cho ngân hàng về PFM hành vi?

Chi tiêu đời sống diễn ra ở ví điện tử nhiều hơn ta nghĩ Cà phê buổi sáng, đồ ăn trưa, hóa đơn điện nước, đặt xe, mua sắm nhỏ, dịch vụ số, nạp điện thoại, chuyển khoản nhỏ cho bạn bè – rất nhiều giao dịch đời sống diễn…

-

Techcombank: PFM trong mobile banking Việt Nam đang ở tầng nào?

Mobile banking Việt Nam đã mạnh về giao dịch Trong vài năm gần đây, người dùng Việt Nam đã quen với việc chuyển tiền, thanh toán hóa đơn, mở tiết kiệm, quản lý thẻ và sử dụng nhiều dịch vụ ngân hàng trên điện thoại. Với nhiều ngân hàng, mobile…

-

Timo: quản lý tiền cá nhân bắt đầu từ trải nghiệm sống hay từ sản phẩm ngân hàng?

Người dùng không nghĩ bằng thuật ngữ ngân hàng Khi một ngân hàng nói “sản phẩm tiền gửi”, “tài khoản thanh toán”, “quản lý danh mục”, người dùng có thể hiểu nhưng chưa chắc thấy gần gũi. Trong đời sống, họ nghĩ đơn giản hơn: tháng này còn bao nhiêu…

-

Toss: PFM thắng nhờ đơn giản hóa trải nghiệm tài chính

Người dùng phổ thông không muốn một dashboard phức tạp Với người dùng phổ thông, tài chính cá nhân không phải lúc nào cũng bắt đầu bằng câu hỏi “asset allocation là gì” hay “tỷ lệ tiết kiệm tối ưu bao nhiêu”. Nhiều khi họ chỉ muốn biết: tiền đang…

-

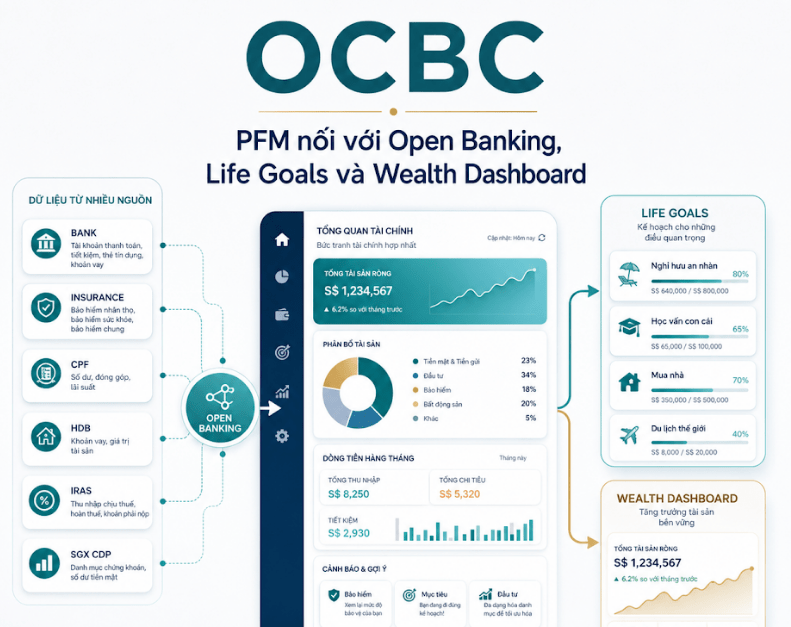

OCBC: khi PFM nối với Open Banking, Life Goals và Wealth Dashboard

Tracking không phải điểm kết thúc của PFM PFM thường bắt đầu từ những câu hỏi rất đời thường: tháng này tôi tiêu bao nhiêu, còn lại bao nhiêu, khoản nào tăng bất thường. Nhưng nếu chỉ trả lời các câu hỏi đó, PFM mới đang giúp người dùng nhìn…

-

DBS/POSB: khi PFM tiến hóa thành Financial planning và Wealth planning

Khi mọi khoản tiền nằm chung một chỗ Một trong những lý do khiến người dùng khó kiểm soát tiền là vì họ thường nhìn thấy một số dư duy nhất. Số dư đó có thể bao gồm tiền ăn, tiền hóa đơn, tiền tiết kiệm, tiền dự phòng và…

-

N26: Khi tài khoản ngân hàng được chia thành các “không gian tiền”

Vấn đề của “tài khoản một cục” Ở nhiều người, lương về một tài khoản duy nhất. Từ đó, mọi thứ cùng đi ra: tiền thuê nhà, tiền ăn, tiền mua sắm, tiền hóa đơn, tiền tiết kiệm, tiền du lịch, tiền khẩn cấp. Khi nhìn số dư, người dùng…

-

Revolut: khi PFM trở thành trung tâm của một super app tài chính cá nhân

PFM không còn là một màn hình xem chi tiêu Có một giai đoạn, khi nói đến quản lý tài chính cá nhân trên app, nhiều người sẽ nghĩ ngay đến biểu đồ tròn: tháng này ăn uống bao nhiêu, mua sắm bao nhiêu, đi lại bao nhiêu. Biểu đồ…